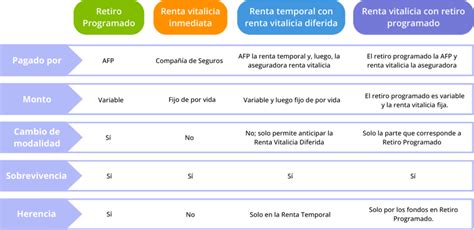

La Renta Vitalicia es una modalidad de pensión que se genera con los fondos ahorrados a lo largo de la vida activa de una persona. Esta modalidad otorga una renta fija en Unidades de Fomento (UF) mensual y vitalicia, de acuerdo con lo señalado en el D.L. 3.500 del año 1980. La Renta Vitalicia se caracteriza por ser constante en el tiempo, lo que disminuye el riesgo de que el pensionado se quede sin ahorros en el futuro.

Una de las ventajas de la Renta Vitalicia es que permite mantener el plan de salud que el pensionado tiene en Isapre o Fonasa. Las cotizaciones de salud se descuentan de forma mensual y automática de la pensión.

Aspectos Tributarios y Laborales de la Renta Vitalicia

Tributación

Las pensiones, ya sean por Renta Vitalicia o Retiro Programado, están afectas a Impuesto Único. Sin embargo, para el primer tramo de montos inferiores a 13,5 UTM, la pensión queda exenta de pago. Este impuesto es retenido y enterado al fisco mensualmente por la institución pagadora.

Pensionado y Trabajador Activo

Contratar una Renta Vitalicia no impide que la persona pueda seguir trabajando. Esta flexibilidad permite a los pensionados complementar sus ingresos si así lo desean o necesitan.

Beneficiarios y Requisitos para el Anticipo de Renta Vitalicia

¿Quiénes no pueden realizar este anticipo?

Existen ciertas restricciones para acceder a un anticipo de Renta Vitalicia. No pueden realizarlo:

- Beneficiarios del D.L. 3.500, cuando el causante de la pensión está vivo.

- Familiares del causante o herederos distintos de los detallados en el artículo 5 del D.L. 3.500.

- Beneficiarios de Asignación Familiar cuando no son beneficiarios del D.L. 3.500.

- Personas del artículo 38 bis señalados en la Constitución, por ejemplo, los inválidos conforme a un único dictamen o un segundo dictamen de invalidez, de acuerdo a lo dispuesto en el artículo 4º del D.L. 3.

Requisitos Generales para acceder a ciertos beneficios relacionados con la pensión

Para acceder a algunos beneficios, como ciertos tipos de anticipo o pensiones, se consideran los siguientes criterios:

- 20 años de cotizaciones efectivas en el sistema previsional.

- Estar dentro de los siguientes casos para pensiones de sobrevivencia:

- Cumplimiento de 10 años de cotizaciones efectivas.

- Tener 2 años de cotizaciones en los 5 años anteriores al fallecimiento.

- Estar pensionado por el D.L. 3.500.

- Tener 65 o más años de edad para pensiones de vejez.

- No pertenecer a DIPRECA, CAPREDENA, ni recibir pensiones de estas instituciones, ya sea como titular o beneficiario de sobrevivencia.

Consideraciones Adicionales

En el caso de pensiones de invalidez, si estas llegaran a ser inferiores al monto de la Pensión Básica Solidaria de Invalidez, operará el Aporte Previsional Solidario de Invalidez, si correspondiera. Para pensiones de vejez, los pensionados de 65 años o más podrán acceder a la Pensión Garantizada Universal, si correspondiera.

Preguntas Frecuentes sobre el Anticipo de Renta Vitalicia

Identificación y Solicitud

- ¿Qué pasa si tengo la Cédula de Identidad vencida o bloqueada? Sí podrán solicitar el adelanto, sin embargo, EuroAmerica deberá validar la identidad con preguntas de seguridad.

- ¿Puedo solicitar un porcentaje inferior al 10%? No, la normativa establece un porcentaje específico.

- ¿Qué pasa si vivo o me encuentro en el extranjero, puedo realizar la solicitud de anticipo? Sí, es posible realizar la solicitud desde el extranjero.

- ¿Puede un menor de 18 años realizar la solicitud de anticipo? No, la solicitud debe ser realizada por una persona mayor de edad.

- ¿Puede un tercero solicitar el anticipo? Sí, es posible. Para ello, los pensionados o beneficiarios deberán otorgar los mandatos mediante escritura pública o instrumento privado firmado en presencia de Notario Público, u Oficial del Registro Civil en los lugares donde no hubiese Notaría. Si el mandato es emitido por notaría electrónicamente con sistema de verificación de su autenticidad (código QR), deberá enviarse a EuroAmerica por medios electrónicos.

Condiciones del Anticipo

- ¿Producto de este anticipo de Renta Vitalicia se reduce mi pensión? Sí, el anticipo de Renta Vitalicia reduce el monto de la pensión futura, ya que se extrae un porcentaje de los fondos que la sustentan.

- ¿El anticipo constituye renta? El anticipo de Renta Vitalicia no se considera renta para fines tributarios.

- ¿Qué es la Reserva Técnica? La Reserva Técnica es el monto de dinero que la compañía de seguros mantiene para garantizar el pago de las rentas vitalicias futuras.

- ¿Cuál es la Reserva Técnica que se considera para el cálculo del anticipo? La Reserva Técnica se calcula considerando el valor presente de las pensiones futuras.

- ¿Qué pasa si poseo una deuda por pensión alimenticia? En caso de tener una deuda por pensión alimenticia, el anticipo podría estar sujeto a retenciones.

- ¿Puedo renunciar al anticipo? Sí, el anticipo es renunciable. Para ello, debe informar a EuroAmerica a más tardar el día anterior de efectuar el pago.

- ¿Qué pasa si fallece el pensionado o beneficiario durante el proceso del anticipo? Si el afiliado falleciere antes de la fecha en que corresponda efectuar el traspaso de prima, el contrato quedará sin efecto y los fondos permanecerán en su cuenta individual.

- ¿Qué pasa si poseo más de una renta vitalicia? La posibilidad de anticipo se evaluará por cada renta vitalicia de forma individual.

- ¿Qué pasa si no quiero solicitar el anticipo? No existe obligación de solicitar el anticipo si no se desea.

Procedimiento de Pago del Anticipo

El pago del anticipo se realizará mediante transferencia electrónica. Si el pago actual de su pensión es a través de Servipag, es posible solicitar el anticipo con pago en Servipag.

Envío de Documentos

Para la gestión de documentos, pueden ser enviados a través de Chilexpress "POR PAGAR" a:

Destinatario: EuroAmerica Seguros de Vida

Dirección: Chilexpress sucursal, Apoquindo 4411 Local 164, Subcentro.

Casilla: 21 D, Santiago

ANTICIPO DE SALDO - FONDOS DE PENSIONES DE EL SALVADOR

Resciliación de Contratos de Renta Vitalicia

La resciliación de un contrato de renta vitalicia requiere el mutuo consentimiento por escrito de ambas partes. Este documento debe manifestar la voluntad de poner término al contrato.

Cuando se trata de la resciliación de un contrato de renta vitalicia de un afiliado que se encontraba en régimen de pago bajo esta modalidad, la selección de modalidad de pensión quedará nula, pero no perderá su condición de pensionado, y se mantendrá en retiro programado mientras no opte por otra modalidad.

Para efectos del ingreso de los fondos devueltos a la cuenta individual, la Administradora deberá utilizar el valor cuota del día hábil anteprecedente a la fecha de recepción de los fondos. Para su cálculo en U.F. deberá considerarse el valor de la U.F. del mismo día hábil anteprecedente.

Traspaso y Registro de Primas

Si se trata de una renta fija, tanto la prima única como el monto de la pensión se expresarán en Unidades de Fomento (U.F.). El valor de la U.F. que se considera para el traspaso de la prima es el del día hábil anteprecedente.

El pago de la prima se deberá efectuar mediante transferencia electrónica a favor de la Compañía de Seguros. En casos excepcionales y justificados en que la Administradora no pueda realizar la transferencia, el pago se efectuará con un cheque nominativo. Esta situación debe comunicarse a la Superintendencia dentro de los 5 días hábiles siguientes a la emisión del cheque, indicando las razones. En estos casos, el cheque se entregará a la Aseguradora junto con un comprobante de pago, que será timbrado y firmado por la Compañía de Seguros.

Para que las primas sean consideradas traspasos del mes, deberán ser pagadas por las Administradoras mediante una transferencia electrónica, efectuada un día hábil bancario del mes, con excepción del último día hábil bancario del mes donde la transferencia debe efectuarse dentro del horario bancario.

Información Adicional en el Traspaso

La Administradora al momento de traspasar la prima deberá informar a la respectiva Compañía de Seguros de Vida un detalle del monto en UF traspasado, desglosado según las cuentas individuales y los subsaldos de dichas cuentas, incluyendo:

- Régimen de la letra a) del artículo 20 L del D.L. 3.500.

- Régimen de la letra b) del artículo 20 L del D.L. 3.500.

Respecto de los subsaldos acogidos al Régimen Tributario General (RTG), Régimen Tributario del artículo 54 bis de la Ley sobre Impuesto a la Renta (R54) y Régimen Tributario de Excesos del artículo 54 bis de la Ley sobre Impuesto a la Renta (RTE), se deberán informar de manera separada los montos en UF por capital invertido y rentabilidad.

Para la determinación de los montos en UF a informar a la Compañía de Seguros de Vida, se aplicarán las mismas disposiciones utilizadas para establecer el pago de la prima de Renta Vitalicia contenidas en el Capítulo III. Pago de pensiones, de la Letra I Tratamiento Contable, del Título I.

La Administradora y la Aseguradora acordarán el formato y medio de envío de esta información detallada, garantizando que sea correcta, oportuna y segura.

El Debate sobre el Retiro del 10% de Fondos de Pensiones y las Rentas Vitalicias

La aprobación de la ley que permite el retiro del 10% de los fondos de pensiones de las AFP generó un gran impacto en Chile. Sin embargo, un importante número de pensionados que optaron por el sistema de Rentas Vitalicias no pudieron acceder a este beneficio. Esto se debe a que, al elegir esta modalidad, traspasaron la totalidad de sus fondos a compañías de seguros, y al tratarse de un contrato de carácter irrevocable, se les impide cambiarse a una modalidad de retiro programado.

Sergio Daie, un pensionado afectado por esta situación, lideró una iniciativa para reunir a otros perjudicados, calificando la situación como una discriminación "artera y arbitraria". Según Daie, a pesar de que todos son miembros del mismo sistema de pensiones, la medida del 10% no se aplicó a los fondos que fueron a parar a las aseguradoras, aún cuando estas son parte de los mismos grupos empresariales que las AFP.

Daie argumenta que "el sistema de pensiones en Chile es uno solo". Considera que el "subterfugio" de que los fondos ahora los manejaba una compañía de seguros no era un obstáculo para que se hiciera una modificación legal que otorgara el mismo derecho al resto de los jubilados.

Estadísticas y Comparativas

Según la Superintendencia de Pensiones, en julio de 2020, el total de pensiones pagadas por concepto de Renta Vitalicia era de 633.180 pensionados, con un monto promedio de $301.055. En contraste, el modo de Retiro Programado alcanzaba 767.433 pensiones con un monto promedio de $160.144. Esto significa que más del 45% de los pensionados chilenos no pudieron obtener el beneficio de retiro del 10% de los fondos de AFP.

Daie comparó esta situación con proyectos de ley que buscan ampliar los instrumentos financieros en los que pueden invertir las AFP, incluyendo títulos de deuda de mayor riesgo. A su juicio, "se parece mucho a lo que se puede hacer hoy, cuando le entregas tus fondos a las compañías de seguros, cuyas regulaciones para sus inversiones son totalmente diferentes a las que tienen las AFP, siendo mucho más estrictas en el caso de estas últimas".

A partir de lo anterior, Daie explica que se pudo haber introducido una modificación a la ley que regula la renta vitalicia o el decreto que regula las pensiones en general, de modo que los pensionados de las rentas vitalicias pudieran ser parte del beneficio. Sin embargo, sugiere que "parecen haber acordado con las AFP no tocar a las aseguradoras, considerando que ambos tipos de empresas están relacionadas".

Integración de Negocios AFP y Seguros

Efectivamente, se ha comprobado que al menos cinco firmas tienen negocios integrados de AFP y seguros. Entre ellas se encuentran:

- Grupo Sura (adquirió AFP Capital)

- Principal Financial Group (adquirió AFP Cuprum)

- Metlife (se hizo de AFP Provida)

- AFP Habitat (controlada por Prudential)

- Planvital (cuyo mayor accionista es Assicurazioni Generali SpA, una de las aseguradoras más grandes de Europa).

Irrevocabilidad del Contrato de Renta Vitalicia

Al momento de optar por una modalidad de pensión, los cotizantes deben considerar diversos factores, como la cantidad de ahorro reunido, si prefieren dejar herencia, o si quieren un monto fijo o variable en el tiempo. La pensión puede ser pagada por una AFP o una compañía de seguros, dependiendo de la modalidad seleccionada.

En el caso de las rentas vitalicias, se trata de un contrato de carácter irrevocable, donde una Compañía de Seguros de Vida (CSV) se obliga a pagar pensiones al causante y a los beneficiarios.