Este lunes, el gobierno ingresó la reforma previsional al Congreso, iniciando así un importante debate legislativo. Un día después, la Comisión de Trabajo de la Cámara de Diputados realizó la primera sesión para escuchar la presentación del gobierno sobre el proyecto, marcando el comienzo de su tramitación.

Proyecciones del Gobierno sobre el Impacto en Pensiones

Gran parte del enfoque presentado por los ministros del Trabajo y Hacienda estuvo en la reorganización industrial del sistema. El gobierno proyecta que, gracias a los cambios incluidos en la reforma, el efecto agregado será un alza del 23,8% en la Pensión Autofinanciada de Referencia (PAFE).

Este cálculo integral incluye diversos factores clave:

- El efecto generado por la separación de la industria.

- El término de comisiones indirectas.

- El cambio de modalidad de cobro de comisiones.

- El reemplazo de los multifondos.

- La eliminación del retiro programado.

- La licitación de rentas vitalicias.

La Respuesta de la Asociación de AFP: Críticas de Roberto Fuentes

En respuesta a estas proyecciones gubernamentales, la Asociación de AFP decidió rebatir los argumentos y, en algunos casos, incluso los cálculos del Ejecutivo. El gerente de estudios del gremio, Roberto Fuentes, ha sido una voz central en esta crítica.

Economías de Escala y Centralización de Funciones

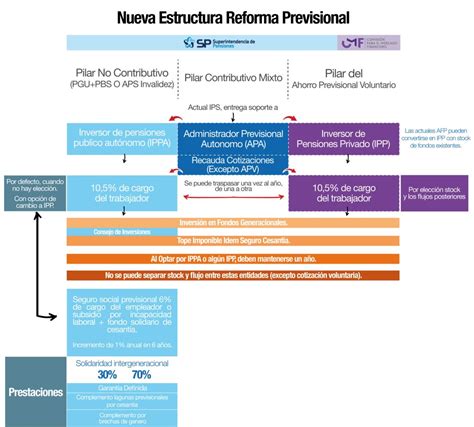

De todos los temas que abarca la reorganización industrial, la separación de la industria es el ítem mediante el cual el gobierno calcula que habrá un mayor impacto en las pensiones, proyectando un efecto del 11% en las pensiones, es decir, casi la mitad del total esperado. Esta medida propone centralizar las funciones de afiliación, recaudación y pago de pensiones en un ente público, dejando a privados solo la inversión de fondos.

El subsecretario de Previsión Social, Christian Larraín, argumentó que al separar la industria y centralizar las funciones de soporte en un ente público, se podrán transferir las economías de escala a los afiliados mediante menores comisiones. Además, afirmó que habría espacio para ganancias de eficiencia adicionales y justificó la medida por la existencia de una única cara visible para los afiliados, la Administradora Previsional Autónoma (APA), una entidad pública.

Sin embargo, Roberto Fuentes asegura que "no existe evidencia que, para el número de afiliados de las AFP existentes, se puedan obtener ganancias de eficiencia importantes centralizando las tareas administrativas". En esta línea, Fuentes indica que estudios muestran que las grandes economías de escala se logran a nivel de 100.000 afiliados. Los estudios no evidencian que al administrar 11,5 millones de clientes no existan deseconomías de escala (aumentos de costos) que la literatura ha identificado para las grandes entidades. El nuevo ente estatal, "por muy buena gobernanza que tenga, tendrá estos mismos problemas de gestionar escalas de participantes tan significativas". A esto se suma la inexistencia de competencia que incentive la innovación y mejora constante en los servicios y procesos.

Fuentes añade que "lo que es cierto es que aún sin reducciones de costos reales, el gobierno puede cobrar menos comisiones. Pero esto no es lo mismo que reducir el costo de administrar los fondos". Es posible que la administradora estatal cobre menos que el costo real de ejercer sus funciones, transfiriendo el financiamiento de estos al presupuesto fiscal. Si bien es posible que los pensionados se beneficien, "la sociedad como un todo tendría que enfrentar los costos reales de la administración".

Comisiones Indirectas

El gobierno propone reducir las comisiones indirectas que podrán cobrar las futuras entidades que gestionen fondos de pensiones, tanto para los privados como para el gestor público. Estas comisiones son las que pagan los afiliados por fondos que contratan las AFP y que son administrados por terceros, principalmente en el exterior. Con esta medida, el Ejecutivo calcula un alza del 2,4% en las pensiones, estimando que las comisiones indirectas representan 12 puntos base de aumento en el fondo acumulado y que 100 puntos base mejoran las pensiones en un 20%.

No obstante, para Fuentes este argumento "es parcial, ya que ignora el efecto que un cambio en esta normativa tendría sobre la composición de activos en los fondos de pensiones y, por ende, en la rentabilidad de estos por este concepto".

Otros Componentes de la Reorganización Industrial

Roberto Fuentes también se refiere al resto de los ítems que el gobierno propone dentro de la reorganización industrial para generar una mejora de las pensiones. A su juicio, "todos estos cambios podrían implementarse bajo la estructura industrial existente". Agrega que "no es necesario terminar con las AFP para aplicar la mayoría de los cambios propuestos. Se pueden hacer hoy sin estatizar el ahorro previsional".

Modalidad de Cobro de Comisiones

En primer lugar, menciona el cambio de modalidad de cobro de comisiones. Actualmente, el cobro es sobre el sueldo, y el gobierno propone hacer un cobro porcentual sobre el saldo total administrado. Fuentes dice que esto "permite una mejor alineación entre el gestor de inversiones y los afiliados, modalidad mas utilizada internacionalmente por administradores de fondos de terceros". Este cambio "puede ser aplicado sin problema con las AFP, tal cual ha ocurrido en México y Perú".

Reemplazo de Multifondos por Fondos Generacionales

En segundo lugar, sobre el reemplazo de los multifondos por fondos generacionales, el gerente de estudios del gremio señala que "tanto los multifondos como los fondos generacionales son fondos del tipo ciclo de vida, los que permiten ir disminuyendo la relación riesgo/retorno al aproximarse a la edad de pensión". Ambos esquemas tienen ventajas y desventajas, pero los fondos generacionales "pueden ser complementarios a los multifondos, o ser gestionados por las AFP, sin que sea necesaria su eliminación".

Eliminación del Retiro Programado

Como tercer punto, Fuentes hace referencia a la eliminación del retiro programado. Si bien no coincide totalmente con esta propuesta, igualmente señala que tal cambio podría ocurrir en un sistema donde existan las AFP. Considera que "no es positivo restringir las opciones para los afiliados próximos a pensionarse", ya que la renta vitalicia y el retiro programado son modalidades complementarias. La eliminación del retiro programado puede ser "perjudicial para aquellos afiliados con bajas expectativas de vida, o con ingresos complementarios y patrimonio".

Además, menciona que el retiro programado "compite con la renta vitalicia que ofrecen las compañías de seguro, rivalidad que mejora las ofertas de pensión de renta vitalicia para los afiliados". A pesar de lo negativo que puede ser la eliminación del retiro programado, las AFP pueden seguir existiendo para la fase de acumulación del ahorro.

Licitación de Rentas Vitalicias

Por último, Fuentes se refiere a la licitación de rentas vitalicias. Ahí dice que "la mejora consiste en eliminar la oferta externa con agentes comerciales de las compañías de seguros y donde el afiliado deberá seleccionar entre las tres mayores ofertas, aumentando la competitividad".