Pensar en el futuro puede generar muchas dudas, especialmente con términos técnicos que a menudo parecen difíciles de entender. Esta guía práctica tiene como objetivo brindar claridad y seguridad sobre cómo tramitar la pensión de vejez en Chile, un hito importante que marca el cierre de una etapa laboral y el inicio de un periodo de tranquilidad.

Edad y Tipos de Pensión de Vejez

En Chile, la edad legal para solicitar la pensión es de 60 años para las mujeres y 65 años para los hombres. No es obligatorio jubilarse apenas se cumple la edad legal; postergar la decisión puede ser una estrategia inteligente, ya que permite que los ahorros sigan rentando y, por ende, podría mejorar el monto final de la pensión. Existen diversas modalidades de pensión, adaptadas a la edad y el nivel de ahorro de cada persona.

Pensión de Vejez Normal

Es el beneficio que reciben las personas afiliadas a las AFP cuando cumplen la edad legal de jubilación. El monto de este beneficio económico depende de los ahorros acumulados en la Administradora de Fondos de Pensiones (AFP) o de otros sistemas de previsión.

Pensión Anticipada

Si se cuenta con un ahorro sólido, es posible pensionarse antes de la edad legal. Para ello, el ahorro debe permitir obtener una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años, y el monto resultante debe ser de al menos 12 UF (Unidad de Fomento).

Pensión por Invalidez

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, también conocida como pensión de vejez anticipada por trabajo pesado, que constituye un beneficio mensual y vitalicio. Para tramitarla, el solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

Pensión Anticipada para Enfermos Terminales

Durante un período transitorio, existe la opción de acceder a una pensión anticipada para enfermos terminales. Este beneficio está dirigido a afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4 (cuidados paliativos en cáncer avanzado) y para un grupo específico de diagnósticos con cuidados paliativos en cáncer avanzado.

Las 5 Etapas del Trámite de Pensión

El proceso de pensión en Chile consta de 5 etapas obligatorias, las cuales detallamos a continuación:

Etapa 1: La Solicitud de Pensión

Todo comienza con la decisión del afiliado. El trámite puede iniciarse de distintas maneras ante la AFP (Administradoras de Fondos de Pensiones) de afiliación:

- En sucursal.

- Vía telefónica a través de call center.

- Sitio web.

- Mediante videollamada con la ayuda de un ejecutivo.

- Preingresando la solicitud en un formulario.

Además de llenar el formulario de Solicitud de Pensión, se necesita incluir una fotocopia del carné de identidad vigente. Junto con la solicitud, se debe realizar la Declaración de Beneficiarios, para lo cual es necesario adjuntar certificados de nacimiento de los hijos y, si corresponde, el certificado de matrimonio o de Acuerdo de Unión Civil. Esto asegura que los seres queridos reciban el saldo si el afiliado fallece.

Si se desea que un tercero haga el trámite, deberá presentar un mandato notariado. La AFP es el beneficio que reciben las personas afiliadas a las AFP. En un plazo de 1 a 5 días hábiles se recibirán noticias sobre la solicitud. Es importante recordar que las y los afiliados pueden realizar el trámite de pensión de manera directa y es absolutamente gratuito.

Como presentar su solicitud para la Jubilación y que preguntan - SEGURO SOCIAL

Etapa 2: El Certificado de Saldo

Una vez solicitada la pensión, la AFP es la encargada de emitir el Certificado de Saldo. Este documento detalla cada peso que el afiliado tiene a su nombre, incluyendo:

- Ahorros obligatorios.

- Ahorros voluntarios.

- Bono de Reconocimiento (si cotizó en el sistema anterior).

El Certificado de Saldo tiene un folio único y una vigencia limitada a 35 días corridos desde su emisión. Es el documento que permite ingresar al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). La AFP debe calcular la totalidad de los fondos y luego de traspasar toda la información al documento, procede a enviarlo a la dirección postal de la persona (generalmente el domicilio). Se debe emitir 10 días hábiles luego del ingreso de la solicitud de pensión o de la recepción de la liquidación del Bono de Reconocimiento, si corresponde.

Es muy importante que las personas revisen con frecuencia que sus cotizaciones previsionales obligatorias se encuentren al día en sus cuentas de capitalización individual en la AFP.

Etapa 3: El Certificado de Ofertas

El SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión) es el mercado electrónico supervisado por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero (CMF), donde las AFP y Compañías de Seguros compiten por ofrecer la mejor pensión basada en los ahorros del afiliado. Paralelamente, la AFP envía la información al SCOMP.

Efectuado lo anterior, en un plazo máximo de 3 días hábiles las AFP y las compañías de seguros deben ingresar al SCOMP las propuestas de pensión que han diseñado para la persona que inició la consulta, de acuerdo a los fondos que tiene para financiar su jubilación.

Con todos esos antecedentes, el SCOMP procede a emitir un Certificado de Ofertas que contiene las distintas alternativas de pensión que puede obtener la persona, según las cuatro modalidades vigentes. Este certificado será remitido al afiliado que inició la consulta solo mediante carta certificada a su dirección postal (domicilio) o, en un plazo de aproximadamente 8 días hábiles, al correo electrónico indicado, si lo registró. El Certificado de Ofertas generalmente tiene una vigencia de 12 días corridos a partir de su emisión.

Se pueden realizar hasta 3 consultas al SCOMP por cada Certificado de Saldo vigente. La primera consulta siempre incluirá las opciones básicas para tener una base de comparación real. Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, los datos del afiliado deben estar en el listado público del SCOMP.

Etapa 4: Selección de Modalidad de Pensión

Esta es una de las decisiones más importantes que se tomarán, ya que impactará el resto de la vida del pensionado. Ninguna Modalidad de Pensión es mejor que otra; la elección debe basarse en las necesidades individuales y las características de cada opción. A continuación, se detallan las principales modalidades:

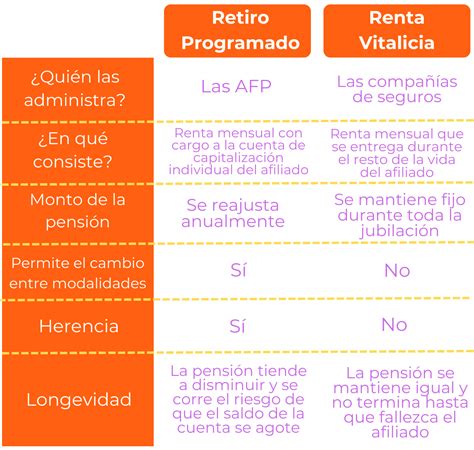

Retiro Programado

- Es una modalidad administrada directamente por la AFP.

- No genera herencia bajo el concepto legal de bienes, pero permite contratar cláusulas de período garantizado para proteger a los beneficiarios.

- Permite cambiar a Renta Vitalicia si se cumplen los requisitos.

- Puede combinarse con la Pensión Garantizada Universal (PGU) o un beneficio estatal.

Renta Vitalicia

- Contratada a través de una compañía de seguros de vida.

- No permite cambio de modalidad.

- Puede combinarse con la PGU o un beneficio estatal.

Adicionalmente, la modalidad de Renta Vitalicia puede combinarse de dos formas:

Renta Temporal con Renta Vitalicia Diferida: Una parte de los ahorros es transferida a una Compañía de Seguros de Vida (Renta Vitalicia) y la otra parte permanece en la AFP (Renta Temporal). La Renta Vitalicia Diferida no puede ser menor al 50% del primer pago mensual de la Renta Temporal ni superior al 100% del mismo.

Renta Vitalicia Inmediata con Retiro Programado: Se contrata simultáneamente una Renta Vitalicia Inmediata con una Compañía de Seguros y un Retiro Programado con la AFP. La pensión que se recibirá es la suma de ambas modalidades.

Una vez que el afiliado está conforme con alguna de las opciones en su Certificado de Oferta, puede aceptarla y realizar la selección de modalidad.

Etapa 5: El Primer Pago

Tras la selección de la modalidad y la firma de aceptación, se ejecutará la primera orden de pago. Si el ahorro es menor a 3 UF, el sistema simplifica el proceso saltando directamente de la Solicitud de Pensión (Etapa 1) al Primer Pago (Etapa 5) para agilizar el acceso al dinero. En el caso de las rentas vitalicias, el primer pago se genera a contar del mes de traspaso de la prima, es decir, del envío de los fondos de pensión desde la AFP a la compañía de seguros.

Una vez pensionado, se recibirá mensualmente una Liquidación de Pensión, la cual detalla el saldo restante en la cuenta tras cada pago. La pensión se puede cobrar en una cuenta bancaria a nombre del pensionado para mayor comodidad y seguridad.

Beneficios Complementarios: Pensión Garantizada Universal (PGU)

La PGU es el beneficio estatal que reemplazó a la antigua pensión básica solidaria de vejez, mejorando significativamente los montos y el alcance de los beneficiarios. Este beneficio es financiado 100% por el Estado y su objetivo es apoyar a todas las personas de 65 años en adelante que se encuentren trabajando y/o tengan una pensión, siempre que no pertenezcan al 10% más rico de la población de ese rango etario.

Requisitos para acceder a la PGU

- Tener 65 años o más, sin necesidad de estar pensionados.

- Acreditar residencia en Chile por un mínimo de 20 años continuos o discontinuos (desde la edad de 20 años).

- Tener al menos 4 años de residencia en los últimos 5 años anteriores a la fecha en que se solicita el beneficio.

- Pertenecer al 90% con menores ingresos del país, según el instrumento de focalización del IPS para el Sistema de Pensiones Solidarias. Es indispensable estar registrado en el Registro Social de Hogares (RSH).

- Contar con una pensión base menor a $1.210.828.

Quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable. El monto máximo de la PGU puede alcanzar los $250.275 para personas de 82 años o más, según la Reforma de Pensiones. Las personas que reciben pensiones por leyes reparatorias o pensiones de gracia pueden solicitar el monto completo de la PGU, dependiendo de su edad.

Consulta y Suspensión de la PGU

El estado del trámite de la PGU puede consultarse con la ClaveÚnica. La PGU puede suspenderse en los siguientes casos:

- No cobro del beneficio durante 6 meses continuos.

- Fallecimiento del beneficiario.

- Permanecer fuera de Chile por más de 180 días continuos o discontinuos en un año calendario.

Es posible solicitar la reactivación del beneficio dentro de los 6 meses siguientes a la emisión de la resolución de suspensión. En caso de rechazo o suspensión, se puede interponer un reclamo ante el IPS en un plazo de 5 días hábiles.

Información Adicional Relevante

Pensión de Sobrevivencia y Herencia

Si un afiliado fallece, sus ahorros previsionales se pagarán a sus beneficiarios como Pensión de Sobrevivencia. Si no existen beneficiarios designados, los fondos se entregarán en un solo pago a sus herederos. En último caso, si no hay herederos, los fondos se pagarán al estado, según indica la ley. La AFP nunca se quedará con el dinero del afiliado.

Trabajo y Pensión Simultáneos

Absolutamente. No existe prohibición legal para realizar actividades remuneradas siendo pensionado. De hecho, si se opta por el Retiro Programado, se puede seguir cotizando para que la pensión mejore en el próximo recálculo anual.

Bono de Reconocimiento

Es un beneficio estatal que se entrega a las personas que cotizaron en el antiguo sistema previsional (Cajas de Previsión o Fuerzas Armadas) antes de cambiarse al sistema actual de AFP. Representa el dinero ahorrado en ese sistema anterior y se suma a la cuenta individual para financiar la pensión.

Ahorro y Residencia en el Extranjero

Actualmente, Chile solo tiene un convenio de traspaso directo de fondos con Perú. Para otros países, el trámite debe gestionarse directamente a través de la Superintendencia de Pensiones bajo convenios internacionales específicos.

Congelamiento de Saldo

Es una herramienta para proteger los ahorros de la volatilidad del mercado mientras se realiza el trámite de pensión. La Superintendencia de Pensiones ha emitido una norma que permite a los afiliados congelar sus ahorros previsionales durante este proceso.

Cuentas de Ahorro Adicionales

- Trabajador de Casa Particular: Existe una cuenta de ahorro destinada a financiar la indemnización a todo evento para trabajadores de casa particular. Se financia con un aporte del empleador del 4,11% sobre la remuneración imponible, con un tope.

- Cuenta de Ahorro de Indemnización Sustitutiva: Un trabajador con más de 6 años en la empresa puede pactar con su empleador la sustitución de la indemnización por años de servicio por una indemnización a todo evento. El empleador debe financiarla mediante un aporte de al menos 4,11% de la remuneración imponible, con un tope. El retiro de estos fondos se realiza al término de la relación laboral.

Es fundamental informarse antes de pensionarse, ya que las decisiones que se tomen acompañarán por el resto de la vida. Conocer las opciones, comparar con calma y tomar decisiones informadas genera seguridad y bienestar.