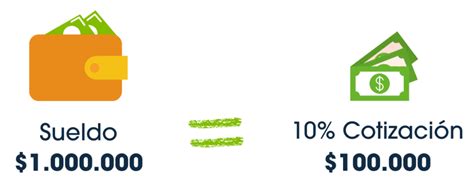

Para poder tener una pensión en el futuro, mes a mes cotizamos en una AFP, destinando un 10,1% de nuestro sueldo imponible. Este porcentaje está compuesto por un 10% aportado por el trabajador y un 0,1% adicional a cargo del empleador. La cotización obligatoria es proporcional a los ingresos de cada afiliado, pero está sujeta a un límite máximo o «Tope Imponible».

Entendiendo las Cotizaciones Obligatorias y el Tope Imponible

¿Qué es el Tope Imponible y cómo funciona?

El Tope Imponible es el límite máximo sobre el cual se calcula la cotización obligatoria. Esto significa que si un afiliado tiene ingresos que superan este límite, su cotización ya no se calcula sobre el 10,1% de sus ingresos totales, sino sobre el 10,1% del Tope Imponible. En la práctica, cuando el sueldo supera este tope, se cotiza sobre una parte menor del ingreso real, lo que puede impactar el monto final ahorrado para la futura pensión.

Por ejemplo, si una persona tiene una remuneración imponible de $3.800.000, y el tope actual es de 90 UF (equivalente aproximadamente a $3.573.546*), su cotización no se calcula sobre el sueldo completo, sino solo hasta ese límite. Es decir, se cotiza el 10,1% de $3.573.546, lo que resulta en $360.928. Esto puede influir en la acumulación de capital individual y, por ende, en la pensión final.

Reajuste Anual del Tope Imponible

El Tope Imponible es reajustado anualmente. Este reajuste se realiza de acuerdo con la variación positiva que experimente el Índice de Remuneraciones Reales, según el cálculo del INE. De esta forma, si una persona gana más del tope, su pensión puede aumentar y la cobertura del Sistema de Salud (SIS) será más acorde a sus ingresos.

El Tope Imponible ajustado comienza a regir el 1 de enero de cada año y es determinado por resolución de la Superintendencia de Pensiones.

Límites del Tope Imponible para 2026

Para el cálculo del Tope Imponible en 2026, los límites han sido establecidos de la siguiente manera:

- 90 UF (aproximadamente $3.573.546*) para la cotización en la Cuenta Obligatoria.

- 135,2 UF (aproximadamente $5.367.220*) para la cotización del Seguro de Cesantía.

* Considerando el valor de la UF $39.706,07 al 31/01/2026.

Componentes y Cálculo de la Pensión Base

Pensión Autofinanciada de Referencia

La pensión autofinanciada de referencia es una pensión estimada que se utiliza como base para determinar la Pensión Base de un solicitante.

Definición de Pensión Base

La Pensión Base es el monto que resulta de sumar la pensión autofinanciada de referencia del solicitante, junto con otras pensiones y beneficios percibidos. Específicamente, incluye:

- Pensiones de sobrevivencia percibidas de acuerdo al decreto ley N° 3.500, de 1980.

- Pensiones de la ley N° 18.056 de las que fuera titular.

- Pensiones otorgadas por cualquier causa en conformidad a los regímenes administrados por el Instituto de Previsión Social.

- Beneficio por años cotizados y la compensación por diferencias de expectativa de vida otorgadas por el Seguro Social Previsional.

- Pensiones de sobrevivencia en virtud de la ley N° 16.744.

No obstante, no deberán ser consideradas dentro de la Pensión Base las pensiones correspondientes a:

- Premio Nacional de la Ley N° 19.169.

- Pensiones Mínimas otorgadas en virtud de la ley N° 15.386.

- Pensiones Sub Teniente Luis Cruz Martínez otorgadas en virtud del D.L.

El Rol de las Pensiones Solidarias: De PBS a PGU y la PMAS

Transición y Beneficios Solidarios

A contar del 1 de febrero de 2022, quienes se encontraban percibiendo la Pensión Básica Solidaria de vejez (PBS de vejez) tuvieron derecho, por el solo ministerio de la ley, a la Pensión Garantizada Universal (PGU), dejando de percibir desde esa fecha la PBS de vejez. La PBS de invalidez, por su parte, es compatible con:

- Pensión Premio Nacional Ley N° 19.169.

- Sueldos Vitales.

- Pensión Mínima Ley N° 15.386.

- Pensión Sub Teniente Luis Cruz Martínez D.L. N° 1.093.

- Pensión de Avenimiento.

Complemento Solidario de Vejez y Aporte Previsional Solidario (APS)

El Complemento Solidario de vejez (CS) es un cálculo matemático esencial para determinar el Aporte Previsional Solidario de Vejez (APS). Se obtiene restando de la Pensión Básica Solidaria de Vejez (PBS) el producto de multiplicar un factor de ajuste por la Pensión Base.

El APS de vejez fue un beneficio financiado por el Estado, accesible hasta el 31 de enero de 2022, para personas con una Pensión Base mayor que cero e inferior a la Pensión Máxima con Aporte Solidario (PMAS), y que cumplían los requisitos de edad, focalización y residencia establecidos por la Ley N° 20.255 hasta esa fecha.

El APS de invalidez es compatible con diversas pensiones, incluyendo:

- Pensiones otorgadas por las Leyes N°s. 18.056, 19.123, 19.234, 19.980 y 19.992.

- Pensión Premio Nacional de la Ley N° 19.169.

- Pensiones Mínimas otorgadas en virtud de la ley N° 15.386.

- Pensiones Sub Teniente Luis Cruz Martínez otorgadas en virtud del D.L.

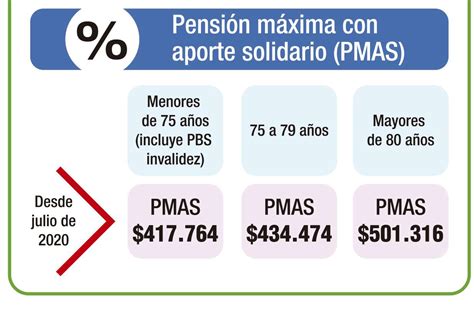

Pensión Máxima con Aporte Solidario (PMAS)

La PMAS es un referente importante en el sistema de pensiones. Se reajusta automáticamente en el cien por ciento de la variación que experimente el Índice de Precios al Consumidor (IPC) entre el mes anterior al último reajuste concedido y el mes en que dicha variación alcance o supere el 10%. En caso de que transcurran 12 meses desde el último reajuste sin que la variación del IPC llegue al 10%, la PMAS se reajustará en el porcentaje de variación experimentado en dicho período.

Proceso y Opciones para la Solicitud de Pensión

Requisitos y Trámite Inicial

Para pensionarse, la afiliada o el afiliado debe presentar su cédula nacional de identidad en la Administradora de Fondos de Pensiones (AFP) y realizar la solicitud de pensión, junto con la declaración de beneficiarios. La AFP, a su vez, deberá calcular el saldo efectivo de la cuenta de capitalización individual y emitir el certificado de saldo dentro de los 10 días hábiles siguientes a la solicitud.

Modalidades de Solicitud y Retiro

Los trabajadores y trabajadoras pueden ingresar la solicitud de pensión a través del Instituto de Previsión Social (IPS) o directamente en la AFP a la que están afiliados. El trámite se puede realizar durante todo el año en las sucursales de la AFP y las oficinas ChileAtiende.

Como resultado del trámite, se habrá solicitado la pensión de vejez. Si la respuesta al requerimiento es positiva, la AFP entregará al afiliado el certificado de saldo para dar inicio a la selección de la modalidad de pago. Posteriormente, la AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

AFP: Pasos para Jubilar en Chile

Pensión Anticipada y Ahorros Voluntarios

Es importante saber que no es obligatorio pensionarse al cumplir la edad legal. Las personas interesadas pueden pensionarse en forma anticipada (antes de cumplir el requisito de edad), siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas.

Además de la cotización obligatoria, existen opciones para incrementar los ahorros previsionales. Estos ahorros pueden realizarse en una Cuenta de Ahorro Voluntario o Cuenta 2, una cuenta de Ahorro Previsional Voluntario (APV) y mediante Depósitos Convenidos, lo que puede contribuir a alcanzar una pensión más elevada.