Los afiliados a una de las Administradoras de Fondos de Pensiones (AFP) que operan en el país tienen una cuenta individual en la que se depositan sus cotizaciones previsionales. Estas cotizaciones van generando rentabilidad a través de las inversiones a cargo de las gestoras de fondos.

Cada persona es libre de afiliarse a su AFP de preferencia, por lo que es posible cambiarse de entidad si se está disconforme con el servicio, la rentabilidad o por cualquier otro motivo que se estime necesario, para dirigirse a otra firma.

Cabe destacar que quienes se afilian por primera vez al sistema se asignan a una AFP que se haya adjudicado para licitación para la administración de cuentas de capitalización individual. Actualmente, esta es AFP Modelo, la cual se adjudicó la licitación al cobrar la menor comisión de 0,58%.

Para conocer en detalle sobre la rentabilidad, costos y el servicio de las AFP Modelo, Uno, Planvital, Hábitat, Cuprum, Capital y Provida, puedes revisar el sitio de informaciones de la Superintendencia de Pensiones.

¿Cómo y Cuándo Cambiarse de AFP?

Desde el 1 de octubre de 2021 al 30 de septiembre de 2023, los nuevos afiliados deben incorporarse a AFP Modelo y permanecer afiliados a ella por 24 meses. Después de cumplir ese período, se puede elegir por mantenerse o cambiar de AFP.

El cambio se puede realizar en cualquier momento. Las personas pueden escoger la firma de su preferencia de acuerdo al servicio que prestan y la rentabilidad de los fondos.

Desde ChileAtiende se informa que para cambiarse de administradora es necesario suscribir el formulario orden de traspaso irrevocable en la AFP hacia la que se desea realizar el cambio, a través de un agente de ventas o en el sitio web de la entidad.

Junto con eso, se debe suscribir un documento informativo sobre el costo de la administración de la AFP, la declaración jurada sobre prohibición de compensación económica y una fotocopia de la cédula de identidad vigente.

¿Cuándo se realiza el cambio de AFP?

Una vez realizado el trámite, la afiliación a la nueva AFP tiene lugar el primer día del mes siguiente a la fecha de la suscripción de la orden de traspaso.

¿Cómo Saber en Cuál AFP Estoy Cotizando?

Para conocer en cuál AFP se está cotizando, se puede solicitar el Certificado de afiliación a una AFP. Este documento, emitido por la Superintendencia de Pensiones, incluye los siguientes datos:

- Nombre y RUT del cotizante.

- La AFP a la que está afiliado.

- Fecha desde la que está afiliado.

Para generar el certificado, se requiere ingresar el RUT de la persona que lo solicita, además de su nombre, correo electrónico y teléfono. Una vez generado, el certificado se puede descargar en el dispositivo.

Multifondos de las AFP

A partir de agosto de 2002, el ahorro obligatorio y voluntario son administrados por los multifondos. Estos multifondos se ponen a disposición de los trabajadores para abarcar sus preferencias en relación al riesgo y rentabilidad de cada uno.

Un ejemplo es que los jóvenes pueden optar por un fondo con mayor nivel de riesgo para aumentar el valor esperado de su pensión, en contraste con personas mayores o pensionados, quienes pueden preferir uno de mínimo riesgo.

Mitos y Realidades sobre el Cambio de AFP

El cambio de AFP se ha vuelto un tema recurrente en las conversaciones sobre pensiones, especialmente ahora que avanza la implementación de la Reforma y muchas personas están revisando con más detalle cómo funciona el sistema, qué opciones existen y qué implicancias tiene cada decisión. Comprender qué es mito y qué es realidad permite evaluar con claridad si un cambio de AFP responde a lo que necesitas.

El Proceso de Cambio de AFP es Gratuito

El proceso de cambio de AFP no tiene cobros. La orden de traspaso, que es la solicitud formal para iniciar el cambio, no genera costos adicionales. No existen pagos asociados ni tarifas ocultas.

Sus Ahorros Siguen Rentando Durante el Traspaso

Los ahorros previsionales continúan rentando en la AFP de origen hasta que se completa el traspaso. El saldo acumulado no sufre descuentos, no se “congela” ni se reduce por el mero hecho de solicitar el cambio.

El Cambio se Realiza Principalmente en Línea

El cambio de AFP suele realizarse mediante plataformas digitales, donde solo se requiere validar la identidad y completar algunos datos. En la mayoría de los casos, el trámite se resuelve en minutos y no exige acudir a una sucursal.

Prohibición de Incentivos para Cambiarse

Existe la idea de que las AFP podrían ofrecer dinero, regalos, compensaciones u otros incentivos para convencer a alguien de cambiarse. Eso no solo es falso: la ley lo prohíbe expresamente. El DL N° 3.500 establece que las AFP, sus representantes y agentes de venta no pueden entregar, ofrecer ni prometer ningún pago, ya sea directo o indirecto, para inducir un cambio. Esto incluye dinero, productos, “ayudas”, descuentos, aportes o cualquier elemento que implique una compensación por realizar el traspaso.

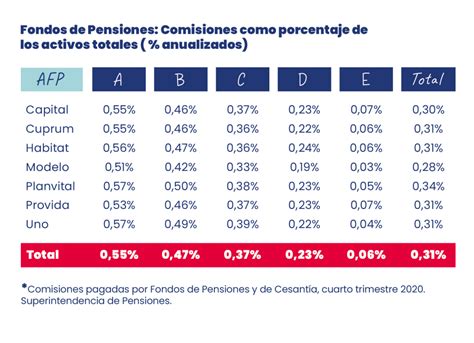

Comisión Baja no Implica Peor Rentabilidad

La idea de que una comisión más baja implica un peor rendimiento de los fondos (o peor rentabilidad) es uno de los mitos más extendidos y no tiene ningún sustento técnico. La comisión corresponde a los costos asociados a la administración y gestión de los ahorros y del servicio, mientras que la rentabilidad depende de las decisiones de inversión y del comportamiento de los mercados. En la práctica, pagar una comisión más alta no garantiza mejores resultados, y una comisión más baja tampoco implica automáticamente un desempeño inferior.

Un ejemplo es UNO afp, que tiene la menor comisión del mercado y, aun así, se ubica dentro del Top 3 de rentabilidad en 4 de los 5 Multifondos en los últimos tres años, según datos oficiales de la Superintendencia de Pensiones hasta noviembre de 2025.

Factores a Considerar al Cambiar de AFP

- Revisar la rentabilidad del Fondo que se adecúe a tu perfil. Cada Fondo tiene un nivel distinto de riesgo y comportamiento.

- Evaluar la experiencia de uso y los canales de atención. La facilidad para realizar trámites, obtener certificados, resolver dudas o recibir orientación puede marcar una diferencia importante.

- Verificar que no existan trámites pendientes. Retenciones judiciales, procesos de pensión o solicitudes previas pueden impedir momentáneamente un traspaso.

- Recordar que el cambio se hace efectivo el mes siguiente. No es un procedimiento instantáneo, pero su plazo está regulado por la Superintendencia de Pensiones y es conocido.

- Comparar comisiones con criterio amplio. Una comisión más baja puede mejorar el ingreso disponible mes a mes, pero debe analizarse junto con la rentabilidad, el servicio y la experiencia digital que ofrece cada administradora.

El acceso creciente a información digital, las herramientas de comparación y la posibilidad de realizar trámites en línea han llevado a más personas a revisar su AFP. A esto se suma un contexto marcado por debates sobre el sistema, ajustes normativos y un interés creciente por gestionar de manera más activa el ahorro previsional.

Cambiarse de AFP no es un proceso complejo. Es gratuito, seguro y puede realizarse por internet. Los ahorros no se pierden y los fondos siguen rentando mientras se realiza el traspaso. Informarse, comparar y decidir con claridad permite avanzar con mayor seguridad hacia el futuro previsional.

Infórmate sobre la rentabilidad de tu Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl.

| AFP | Comisión Obligatorio (%) | Ahorro Anual Comisión (UF) |

|---|---|---|

| UNO afp | 0,46% | $413.000 |

| Provida | 1,45% | |

| Capital | 1,44% | |

| Cuprum | 1,44% | |

| Hábitat | 1,27% | |

| Planvital | 1,16% | |

| Modelo | 0,58% |

Nota: El ahorro en comisión se basa en un cálculo de renta tope y UF vigente al 01/12/2025. La rentabilidad es variable y no garantiza rendimientos pasados.

¿Cómo elegir la mejor AFP?

El estudio muestra que personas de edades medias, y con mayores ingresos, apego al mercado laboral formal y mayor cercanía al sistema de pensiones se cambian más y mejor de AFP que sus pares. En particular, los individuos generan mejores decisiones de cambio de AFP a medida que envejecen y el número de cambios afecta positivamente la elección de una mejor AFP en términos de sistema y comisión, sinónimo de aprendizaje individual a través del tiempo. Hay evidencia de que los hombres serían más sensibles a "rentabilidad" y las mujeres, a precios (comisiones).

La conversación en torno al sistema previsional ha cobrado relevancia en el contexto de la Reforma de Pensiones, lo que ha llevado a muchas personas a informarse mejor sobre su AFP, las comisiones, la rentabilidad de los Fondos y las alternativas disponibles. Contar con información clara y actualizada es fundamental para evaluar qué elementos realmente impactan en el ahorro previsional y en la experiencia de estar en una u otra administradora.

El cambio de AFP es un trámite regulado que hoy puede realizarse de forma completamente digital. La persona inicia el trámite ingresando su información básica en un formulario online: datos de identificación (nombre y RUT) y datos de contacto. Luego se debe confirmar la identidad mediante los mecanismos digitales disponibles. Este paso es obligatorio y tiene como objetivo garantizar que quien solicita el cambio es efectivamente la titular o el titular de la cuenta previsional. Una vez validada la identidad, la persona revisa los datos del trámite (incluyendo las cuentas que quiere traspasar) y confirma la solicitud. La aceptación electrónica de la orden de traspaso deja el proceso registrado.

El cambio queda programado para hacerse efectivo entre 16 y 30 días después de la solicitud: si lo realizas en la primera quincena del mes, se materializa a inicios del mes siguiente; y si lo haces en la segunda quincena, se acredita a mediados del mes siguiente.

Aunque el trámite es simple, todavía circulan ideas que pueden generar confusión. El cambio no tiene cobros asociados, no hay tarifas por la solicitud ni costos administrativos adicionales. El saldo sigue rentando en el Fondo donde está invertido hasta que el traspaso se concreta. No existe ningún descuento ni deducción asociada al trámite. Mientras el trámite avanza, los ahorros continúan operando dentro del Fondo asignado.

Existe la idea de que las AFP podrían “tentar” a las personas con dinero, regalos o compensaciones para que se cambien. La normativa lo impide de manera explícita. El DL N° 3.500 prohíbe que las AFP, sus representantes o agentes de venta entreguen, prometan o insinúen cualquier tipo de pago -directo o indirecto- para inducir un cambio.

La comisión es el costo por administrar los ahorros; la rentabilidad depende de las inversiones y de cómo se comportan los mercados. Un ejemplo concreto de que ambos factores son independientes es UNO afp, que tiene la comisión más baja del sistema y, aun así, según datos oficiales de la Superintendencia de Pensiones hasta noviembre de 2025, se ubica dentro del Top 3 de rentabilidad en 4 de los 5 Multifondos en los últimos tres años. Esto demuestra que una comisión baja no está reñida con un buen desempeño y que ambas variables deben analizarse de manera separada.

Cada Fondo (A, B, C, D y E) tiene un nivel de riesgo distinto y, por lo mismo, resultados diferentes. Por eso es importante revisar la rentabilidad del Fondo en el que están invertidos los ahorros. La comisión de la cuenta obligatoria se aplica sobre la remuneración imponible. Una comisión más baja puede aumentar el ingreso disponible, pero debe evaluarse junto con la rentabilidad, el servicio y la experiencia digital. La facilidad para realizar trámites, obtener certificados, resolver dudas o recibir orientación puede marcar una diferencia importante. Revisar saldos, cambiarse de Fondo o descargar documentos son acciones cada vez más frecuentes.

Una pensión en trámite, una medida judicial vigente o un traslado anterior aún no finalizado pueden impedir temporalmente un nuevo cambio. Cambiarse de AFP es un trámite gratuito, seguro y regulado. Los fondos no se pierden, no quedan congelados y siguen rentando durante todo el proceso. Al evaluar si conviene un cambio, los factores esenciales son el Fondo donde están los ahorros, la comisión que cobra la AFP, la experiencia de servicio y la calidad de las plataformas digitales.

Infórmate sobre la rentabilidad de tu Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl.

| AFP | Comisión Obligatorio (%) | Ahorro Anual Comisión (UF) |

|---|---|---|

| UNO afp | 0,46% | $413.000 |

| Provida | 1,45% | |

| Capital | 1,44% | |

| Cuprum | 1,44% | |

| Hábitat | 1,27% | |

| Planvital | 1,16% | |

| Modelo | 0,58% |

Nota: El ahorro en comisión se basa en un cálculo de renta tope y UF vigente al 01/12/2025. La rentabilidad es variable y no garantiza rendimientos pasados.

El escenario para la discusión de la reforma de pensiones parece haber cambiado tras el retiro del 10% de las AFP, ya que luego de que se pusiera en marcha este proceso, aumentó significativamente la cantidad de personas que menciona que los fondos previsionales ahorrados en AFP pertenecen a los trabajadores, y con ello también subió el rechazo a nacionalizar los fondos, y elevó la cantidad de gente que quiere que la cotización vaya en su totalidad a la cuenta individual. Eso es lo que muestra un estudio realizado por Criteria en agosto, y que fue encargado por la Asociación de AFP. Allí se revela que en un mes aumentó en 11 puntos porcentuales (pp.) el rechazo de la ciudadanía a estatizar los fondos de pensiones, tal como lo plantea un proyecto que actualmente se discute en el Senado. En concreto, el rechazo marcó un incremento desde el 52% que registró en julio, al 63% de agosto.

El director de Criteria, Cristián Valdivieso, dice que “en principio, esto tiene relación con que la gente tiene (más) conciencia de que los fondos son propios, y que por lo tanto, el riesgo de que se diluyan en un fondo global, es más grande. Ahora, si uno mira varios estudios, no es que la gente crea que el Estado lo va a hacer mejor, lo que ha habido detrás de esto es una gran crítica al sistema (...) Entonces, en la medida que la gente experimenta una mejor experiencia con las AFP o la posibilidad de retirar su propio dinero, la sensación de que es necesario que pase cualquier cosa, porque cualquier cosa va a ser mejor de lo que hay hoy día, tiende a bajar”.

Este resultado ocurre considerando que también subió 11 pp la cantidad de personas que menciona que los fondos pertenecen a los trabajadores, pasando de 59% en julio, a 70% en agosto. En esa línea, bajó de 25% a 18% las personas que dicen que los fondos son de las AFP, y retrocedió desde 15% a 11% quienes no saben a quién pertenecen los fondos. Valdivieso explica que este resultado dice relación con el proceso del retiro: “Con esto se ha dejado bien en claro que los fondos son de los trabajadores”.

Respecto a la cotización adicional de 6% con cargo al empleador que se discute en la reforma de pensiones que está en el Congreso, aumentó la cantidad de personas que quiere que sus fondos vayan en su totalidad a cuentas individuales, subiendo en 9 pp, desde 34% en julio a 43% en agosto. Esta alza se explica principalmente porque bajó desde 42% a 31% las personas que quieren que una parte de la cotización adicional vaya a cuentas individuales y otra parte al fondo solidario. Mientras que se mantiene relativamente estable en 26% aquellos que quieren que todo vaya a fondo solidario, ya que se compara con el 24% del mes anterior. De esta manera, el 74% de las personas quieren que una parte o todos sus fondos vaya a cuentas individuales, es decir, 3 de cada 4 personas, lo que se ha mantenido estable en los últimos meses. “Hay una relación entre empezar a entender que los fondos son propios, y que vaya (toda la cotización) a la cuenta individual (...) Se revitaliza el valor de la capitalización (...) porque ven que (el dinero) puede ir a su propia cuenta, y que esa cuenta existe”, comenta Valdivieso.

El estudio también hizo una evaluación sobre cómo ven las personas que se han comportado las AFP durante el proceso del retiro del 10%. Lo que se evalúa mejor es la gestión de información que han entregado las AFP a los afiliados, mientras que no se evalúa tan bien la labor de entrega del 10%, aunque este resultado podría cambiar para bien o para mal una vez que se concreten los pagos. Así, el 49% está de acuerdo en que las AFP han entregado toda la información necesaria a sus afiliados para que sepan cómo realizar el trámite de retiro, mientras que el 29% no está de acuerdo con esta afirmación. Por otra parte, el 35% cree que las AFP han hecho una buena labor durante el proceso de entrega del 10%, y otro 35% no está de acuerdo con esta afirmación. Al consultar si las AFP han mostrado una buena disposición en todo lo que respecta a la entrega del 10%, el 37% está de acuerdo, y el 35% en desacuerdo.

Valdivieso cree que “lo interesante (de este resultado) es que desde el punto de vista de la opinión pública, las AFP volvieron a tener agencia, es decir, volvieron a tener una cierta voz sobre la cual valga la pena escucharlas. Hasta antes del retiro, la gente, dijera lo que dijeran las AFP, no les creían nada”. En ese sentido, plantea: “¿Te imaginarías que antes del retiro del 10%, el 49% de las personas iba a decir que las AFP habían entregado la información de manera fluida o necesaria a los afiliados? Por defecto el 90% habría dicho que no (...) La crítica que hubo a las AFP durante el proceso de tramitación del proyecto, terminó dándoles visibilidad y voz a las AFP, y en ese contexto, hasta este momento, aparentemente las AFP han aprovechado la voz que les dieron”.

Es más, según una encuesta que publicó este lunes Cadem, la confianza de las personas en las AFP subió considerablemente en agosto (a 22%), en comparación a diciembre (9%), abril (12%), y mayo (13%). Este salto de 10 pp las dejó con su registro más alto desde abril de 2016. Con todo, la mayoría de las instituciones mostró un alza en la confianza por parte de la ciudadanía. Esto, considerando que la encuesta de Cadem muestra que los supermercados lideran la confianza en industrias con 68% (+8pts).

Actualmente, cinco AFP tienen una cartera cada vez más senior, aunque la magnitud de este fenómeno no es igual para todas. La gerenta de asset allocation de AFP Cuprum, María Alicia Montes, sostuvo que la actual situación que exhiben las carteras se explica por dos principales motivos. La administradora destacó que en los últimos dos años ha liderado el saldo neto positivo de traspasos voluntarios entre AFP, es decir, más personas han decidido cambiarse a la firma que dejarla. Balassa, en tanto, estimó que con la transición del actual esquema al de target date funds, la dinámica cambiará. ProVida sostuvo que el principal desafío será incorporar la mayor longevidad de los afiliados en las decisiones de inversión. Montes, de Cuprum, agregó una complejidad adicional.