El envejecimiento de la población es un fenómeno global con profundas implicaciones para los sistemas de pensiones. En Chile, este cambio demográfico, caracterizado por una mayor esperanza de vida y una menor natalidad, está impulsando transformaciones significativas en el mercado laboral y el sistema previsional. Cada vez es más común observar a personas que continúan trabajando más allá de la edad legal de jubilación, una tendencia que resalta la necesidad de adaptar las políticas y mecanismos de pensiones a esta nueva realidad.

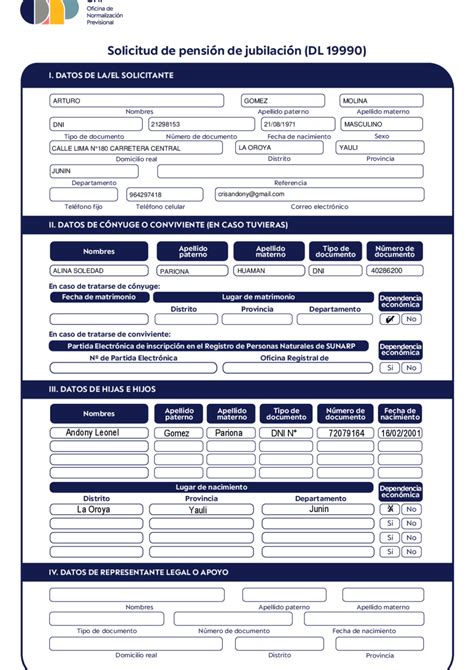

Proceso de solicitud de pensión

Para iniciar el proceso de pensión, la afiliada o el afiliado debe presentar en la administradora de fondos de pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios. La AFP, por su parte, deberá calcular el saldo efectivo de la cuenta de capitalización individual y emitir el certificado de saldo dentro de los 10 días hábiles siguientes. Sin embargo, es importante destacar que no es obligatorio pensionarse al cumplir la edad legal.

El panorama del envejecimiento y el mercado laboral

Chile experimenta un cambio silencioso en su mercado laboral, con un número creciente de personas que continúan trabajando después de la edad legal de jubilación. Esta tendencia es impulsada por el envejecimiento de la población y una mayor esperanza de vida. Paulina Yazigi, presidenta de la Asociación de Administradoras de Fondos de Pensiones (AAFP), ha señalado que extender la vida laboral puede tener efectos positivos, ya que el trabajo no solo cumple un rol económico, sino también social, al proporcionar propósito, vínculos y autonomía. No obstante, las personas mayores enfrentan mayores barreras para reinsertarse en empleos formales, lo que a menudo las empuja al trabajo por cuenta propia. Yazigi enfatizó que las pensiones son el resultado de toda la trayectoria laboral.

El reto generacional en el mercado laboral: envejecimiento, escasez de talento y cualificación

Reformas y beneficios del nuevo sistema de pensiones

La reforma previsional busca fortalecer la seguridad social y adaptar el sistema a las necesidades actuales. Algunas de las principales novedades y beneficios incluyen:

Aumento de la Pensión Garantizada Universal (PGU)

- La Pensión Garantizada Universal (PGU) se aumentará a $250.000 para pensionados de 82 años o más.

- Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

- Si una persona ya recibe la PGU, el ajuste es automático según el calendario.

- Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Nueva cotización del empleador

- A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional.

- Esta nueva cotización del empleador se irá incrementando gradualmente hasta alcanzar un 7%.

- El 1,5% que aportará el empleador será para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Ampliación del Seguro de Lagunas Previsionales

Este nuevo beneficio de la Reforma Previsional comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, asegurando que todos los beneficiarios del Seguro de Cesantía tengan este respaldo.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía.

- Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante.

- Este beneficio se mantiene mientras la persona esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros o encuentra trabajo, también finaliza este beneficio automáticamente.

- Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año.

- Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, con aportes del Estado y de los empleadores, sin usar los fondos individuales ni descontar del monto del seguro que recibe el trabajador.

Compensación a mujeres por mayor expectativa de vida

Este beneficio está dirigido a mujeres y busca corregir las brechas de género en el sistema de pensiones, dada su mayor expectativa de vida. Se propone un incentivo a la cotización para ellas.

Inicio de pago de los beneficios del nuevo Seguro Social

Esto incluye la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.

Cambios en el funcionamiento de las AFP y el mercado

La reforma también introduce modificaciones significativas en la estructura y operación de las AFP, buscando aumentar la competencia y mejorar la rentabilidad para los afiliados.

Licitación de afiliados

- Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión.

- Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

- Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración.

Centralización de la cobranza previsional

El Instituto de Previsión Social (IPS) realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Transformación de los multifondos a fondos generacionales

El sistema de multifondos será reemplazado por fondos generacionales. Estos ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Comisiones variables y vinculadas al rendimiento

Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo genera pérdidas, las comisiones disminuirán un 15%, y si obtiene ganancias, pueden aumentar hasta en un 15% (con un porcentaje limitado). Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Límites a la inversión a través de terceros

Se establecen límites cuando las AFP invierten a través de terceros. No podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Obligaciones y plazos para empleadores

La normativa establece responsabilidades claras para los empleadores en el pago de cotizaciones.

Declaración y pago de cotizaciones

- El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica.

- Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

- La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato es crucial para un registro adecuado de los periodos cotizados y su futura computación en el historial previsional del trabajador.

Consecuencias por incumplimiento

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas, constituyendo una deuda previsional efectiva.

Excepciones a la obligación de cotizar

- Trabajador pensionado por vejez o invalidez total: La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

- Trabajador acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

Opciones de ahorro previsional voluntario

Para complementar los ahorros previsionales obligatorios, existen diversas opciones voluntarias:

- Cuenta de Ahorro Voluntario o Cuenta 2: Una opción flexible para ahorrar.

- Ahorro Previsional Voluntario (APV): Diseñado específicamente para incrementar el monto de la pensión.

- Depósitos Convenidos: Acuerdos entre el trabajador y el empleador para realizar aportes adicionales.

tags: #envejecimiento #y #sistema #de #pensiones