La pensión de viudedad es una prestación económica esencial que busca proteger a quienes han perdido a su cónyuge o pareja de hecho, garantizando una fuente de ingresos ante la muerte del principal sostenedor de la familia. En España, el cálculo de esta pensión se realiza aplicando un porcentaje a la base reguladora del fallecido, que varía según las circunstancias del beneficiario. La normativa es algo compleja y ha experimentado diversas modificaciones, especialmente en lo que respecta a los porcentajes aplicables y los requisitos para acceder a ellos.

Cálculo General de la Pensión de Viudedad

De manera general, el porcentaje estándar que se concede a la mayoría de beneficiarios de la pensión de viudedad es del 52% de la base reguladora. Sin embargo, este porcentaje puede incrementarse al 60% o al 70% si se cumplen ciertos requisitos específicos. La base reguladora de una pensión de jubilación es el promedio de las bases de cotización del trabajador durante los años anteriores a la retirada del mundo laboral y se utiliza para calcular la cuantía de la prestación que recibirá el trabajador al jubilarse.

Incremento al 60% de la Base Reguladora

Desde el 1 de enero de 2019, los beneficiarios de pensiones de viudedad pueden acceder a un incremento del porcentaje al 60% de la base reguladora, siempre que cumplan con los siguientes requisitos:

- Edad igual o superior a 65 años: El beneficiario debe haber alcanzado o superado esta edad al momento de solicitar el incremento.

- Ausencia de otra pensión pública: El solicitante no debe estar percibiendo otra pensión pública, ya sea española o extranjera.

- No percibir ingresos laborales: El beneficiario no debe estar recibiendo ingresos por la realización de trabajos por cuenta ajena o propia.

- Límites de rentas: El beneficiario no debe disponer de rentas de capital mobiliario o inmobiliario, ganancias patrimoniales o rentas de actividades económicas que superen los 7.707,00 euros anuales. En 2026, este límite se establece en 9.442 € anuales.

Cumplir con estos requisitos permite que el porcentaje aplicable a la base reguladora se incremente al 60%, lo que representa una mejora significativa en la cuantía de la pensión de viudedad.

Incremento al 70% de la Base Reguladora

El porcentaje de la pensión de viudedad puede aumentar hasta el 70% de la base reguladora si se cumplen los siguientes requisitos:

- Cargas familiares: El beneficiario debe convivir con hijos menores de 26 años o mayores incapacitados, o con menores acogidos o sujetos a guardia con fines de adopción. Se considera que existe incapacidad cuando el beneficiario acredite una discapacidad igual o superior al 33%.

- Límites de ingresos familiares: Los rendimientos de la unidad familiar, incluido el pensionista, divididos entre el número de miembros de la misma, no deben superar, en cómputo anual, el 75% del salario mínimo interprofesional (SMI) vigente, excluida la parte proporcional de las dos pagas extraordinarias. En 2026, esto se traduce en un máximo de 27.034,40 €/año (9.442 + 17.592,40).

- Principal o única fuente de ingresos: La pensión de viudedad debe constituir la principal o única fuente de ingresos del beneficiario. Esto se considera cumplido cuando la cuantía anual de la pensión supera el 50% del total de los ingresos del beneficiario.

- Límite de ingresos del pensionista: Los ingresos anuales del beneficiario por todos los conceptos no deben superar un límite determinado. Este límite se calcula sumando el importe previsto para el reconocimiento de los complementos por mínimos de las pensiones contributivas al importe anual correspondiente a la pensión mínima de viudedad con cargas familiares. Para el año 2021, este límite era de 18.877,6 euros anuales.

Si el beneficiario cumple con estos requisitos de forma simultánea, la pensión de viudedad se calculará aplicando el 70% a la base reguladora. Sin embargo, si en algún momento deja de cumplir alguno de los requisitos, el porcentaje se reducirá nuevamente al 52%, con efecto desde el primer día del mes siguiente al incumplimiento.

Consideraciones Específicas para la Pensión de Viudedad

Divorciados o Separados

Con algunas salvedades concretas, los divorciados o separados, si no se han vuelto a casar o a constituir una pareja de hecho, podrán ser beneficiarios de la pensión de viudedad si estaban cobrando una pensión compensatoria del fallecido. Asimismo, tampoco será necesario haber cobrado la pensión compensatoria si el matrimonio se rompió antes del 1 de enero de 2008.

Parejas de Hecho

Antes de 2022, para que el viudo o viuda de una pareja de hecho pudiera acceder a la pensión de viudedad tenía que aportar la inscripción como pareja de hecho. A partir de 2022 esto no iba a ser necesario si se tenían hijos. Sin embargo, el Tribunal Supremo rectificó esta postura en abril de 2022 y estableció, de nuevo, la exigencia de contar con un certificado de pareja de hecho ante el registro municipal o autonómico para poder cobrar la viudedad. Lo que sí desapareció con la Reforma de las Pensiones es que el superviviente debía ser económicamente dependiente de su pareja.

Cuánto se cobra de PENSIÓN por VIUDEDAD ✅

Cálculo de la Base Reguladora

Calcular la base reguladora en la pensión de viudedad puede ser una tarea ardua, sobre todo si estamos ante un fallecimiento debido a un accidente laboral o a una enfermedad profesional. En general, se puede elegir entre los 15 años inmediatamente anteriores al mes previo al del hecho causante para las bases de cotización. Si se estaba de alta o en situación asimilada al alta, el cálculo se realiza de forma similar a una enfermedad común. Otra posibilidad implica una operación matemática que incluye la división de pluses, retribuciones complementarias y horas extraordinarias percibidas en el año anterior entre el número de días realmente trabajados. Cotizando en varios regímenes al mismo tiempo podrán sumarse ambas cotizaciones, aunque únicamente para determinar la base reguladora y solo si desde uno de los dos regímenes no se pudiera acceder a la pensión. Es importante señalar que en la jubilación parcial se cotiza como si se estuviera trabajando a jornada completa.

Compatibilidad e Incompatibilidad de las Pensiones

La pensión de viudedad es compatible con cualquier renta de trabajo (teniendo presente los límites estipulados) y con las pensiones de jubilación o incapacidad permanente. Sin embargo, existen incompatibilidades en otras coincidencias. Por ejemplo, tres pensiones (de orfandad, de viudedad y de incapacidad permanente) no son compatibles; en este caso, habría que renunciar a la de viudedad cuando correspondiera. En cuanto a la pensión de viudedad y las PNC (pensiones no contributivas), ambas son incompatibles en la práctica, a pesar de que la ley no ha pormenorizado sobre este asunto. Actualmente, una de cada cinco pensiones incluye un complemento a mínimos, los cuales se aplican cuando la pensión calculada según las cotizaciones no alcanza el mínimo legal establecido.

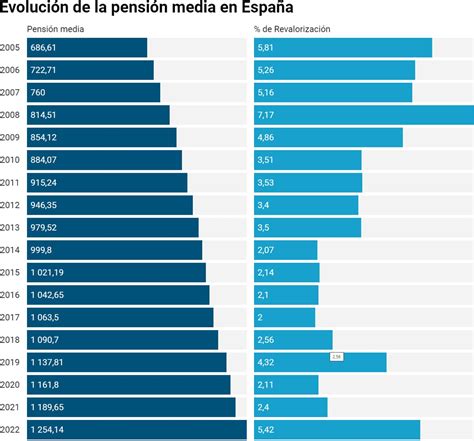

Revalorización de las Pensiones en España

La subida de las pensiones es uno de los temas que más preocupa cada año a millones de españoles. Según las estimaciones actuales, las pensiones subirán aproximadamente un 2,6% en 2026. Esta revalorización afectará a más de 9 millones de beneficiarios en España, incluyendo pensiones contributivas, no contributivas, pensiones mínimas y prestaciones de viudedad.

Mecanismo de Revalorización

La revalorización anual responde a una necesidad fundamental: proteger el poder adquisitivo de los pensionistas frente a la inflación. Desde la reforma de pensiones aprobada en 2021, existe un mecanismo automático de revalorización que vincula las pensiones al Índice de Precios de Consumo (IPC). El porcentaje de subida se calcula tomando como referencia el IPC medio interanual entre diciembre del año anterior y noviembre del año en curso. Este sistema garantiza que las pensiones no pierdan poder adquisitivo, ya que se ajustan automáticamente al coste real de la vida. A finales de enero de 2026, los pensionistas recibirán el primer pago con la cuantía actualizada. La subida de las pensiones en 2026 será moderada, en línea con una inflación contenida, pero garantizará que los jubilados mantengan su poder adquisitivo.

Tipos de Pensiones y su Revalorización

- Pensiones Contributivas: Son prestaciones destinadas a personas que han cotizado a la Seguridad Social durante un periodo mínimo establecido por ley. La cuantía de estas pensiones depende directamente de las bases de cotización acumuladas durante la vida laboral del beneficiario. Los nuevos jubilados podrán elegir entre dos fórmulas para calcular su base reguladora, optando por la más favorable.

- Pensiones Mínimas: Se están ajustando progresivamente para alcanzar el umbral de la pobreza establecido para cada tipo de hogar. La cuantía de referencia es la pensión de jubilación contributiva para un titular mayor de 65 años con cónyuge a cargo.

- Pensiones de Viudedad: También están en proceso de equiparación progresiva con las pensiones de jubilación. Entre 2024 y 2027, estas prestaciones experimentarán un incremento total del 22% adicional a la revalorización por IPC.

- Pensiones por Incapacidad Permanente: Son especialmente sensibles a las variaciones económicas y muchas familias dependen de ellas como única fuente de ingresos.

- Incapacidad Permanente Total: Representa el 55% de la base reguladora.

- Incapacidad Permanente Absoluta: Equivale al 100% de la base reguladora.

- Gran Invalidez: Además del 100% de la base reguladora, incluye un complemento adicional para cubrir la asistencia de una tercera persona.