Todas las personas tienen derecho a acceder a una pensión por vejez. Es un monto de dinero que se entrega a quienes jubilan y depende de los ahorros personales en la Administradora de Fondos de Pensiones (AFP). Si está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres, a menos que pueda hacerlo antes si tiene fondos suficientes en su AFP o a pensionarse por trabajo pesado), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP para calcular su pensión. Para pensionarte debes estar afiliado a una AFP y tener cumplida la edad legal, 65 años los hombres y 60 años para las mujeres. Puedes pensionarte antes de cumplir la edad legal requerida, si tienes al menos 10 años de afiliación en el sistema previsional.

Entidades Clave en el Proceso de Jubilación

En el proceso de jubilación, diversas instituciones juegan un papel fundamental para garantizar el acceso a este beneficio.

Administradora de Fondos de Pensiones (AFP)

La AFP es la entidad central para el ahorro y la gestión de fondos previsionales. La Pensión de Vejez es el beneficio que reciben las personas afiliadas a las AFP. Luego de 10 días hábiles, tu AFP emitirá el Certificado de Saldo (CES), que indica la cantidad de ahorro que tienes disponible para pensionarte. Cuando tu certificado CES esté disponible te llegará un mensaje SMS. Cuando tengas disponible el certificado CES, llámanos al Contact Center o agenda una videollamada con un ejecutivo y solicita tu SCOMP. Después de que la AFP emite el Certificado de Saldo, debes dirigirte a tu AFP o a una Compañía de Seguros e indicar que quieres pensionarte para que te coticen una pensión. Si te pensionaste en una AFP tus ahorros se pagarán a tus beneficiarios como Pensión de Sobrevivencia. Si no los tienes se entregarán en un solo pago a tus herederos, y en último caso si no los tienes, se pagarán al estado, como último heredero de todos los Chilenos, según indica la ley. La AFP nunca se quedará con tu plata.

Instituto de Previsión Social (IPS), ChileAtiende y Cajas de Compensación

Si cobra su pensión en el Instituto de Previsión Social (IPS), puede solicitar un pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, puede modificar su forma de pago. El IPS también realiza la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Compañías de Seguros y el SCOMP

El SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión) te envía por correo certificado a tu domicilio el Certificado de Oferta, que muestra todas las opciones de montos de pensión ofrecidas por las AFP (retiro programado de pensión) y compañías de seguros (rentas vitalicias en modalidades solicitadas). El Certificado de Oferta tiene una vigencia de 12 días hábiles desde su emisión. Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, tus datos deben estar en el listado público del SCOMP. Podrás aceptar alguna de las ofertas para pensionarte o rechazarlas. Al contratar la Renta Vitalicia con una Compañía de Seguros, esta recibe los fondos desde tu AFP y a cambio te garantiza una pensión mensual fija en UF de por vida. Al contratar una Renta Vitalicia Inmediata, puedes aumentar tu pensión de manera temporal, recibiendo una renta mayor, fija y en UF durante los primeros años de tu jubilación. La puedes contratar a través de una Compañía de Seguros de Vida, donde una parte de tus ahorros se transfieren desde la AFP a la Compañía y de esta forma se garantiza una pensión fija en UF de por vida, a partir de una fecha futura acordada. Mientras llega esta fecha, recibes una pensión llamada Renta Temporal desde tu AFP.

El Empleador

Si trabaja con contrato, debe comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador. La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Tipos de Pensiones y Entidades Relacionadas

El sistema previsional ofrece diversas modalidades de pensión, cada una con sus requisitos y entidades asociadas.

Pensión Garantizada Universal (PGU)

Las personas que no poseen fondos en ningún sistema de previsión, podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. Importante: la PGU se reajusta en febrero de cada año, según el IPC. Para acceder a la PGU, se debe tener 65 años o más, sin necesidad de estar pensionados, y pertenecer al 90% con menores ingresos del país. En caso de estar pensionado, se debe tener una pensión menor a $789.139. Por otro lado, quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. SI YA RECIBES LA PGU, EL AJUSTE ES AUTOMÁTICO SEGÚN EL CALENDARIO. Estas personas igualmente podrán acceder a la PGU, que es el primer piso de la seguridad social. Aumento de la Pensión Garantizada Universal (PGU) a $250.000. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Pensión por Invalidez

Permite a los y las imponentes del antiguo Sistema de Reparto acceder a un monto de dinero mensual, permanente y de por vida. Se puede tramitar en línea y la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN). Solicítelo e infórmese sobre los pasos a seguir en su respectiva AFP. Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida. No se requiere cumplir con el requisito de la edad legal de jubilación y te permite tener un ingreso garantizado en caso de incapacidad. Cumplido este plazo se realizará la reevaluación de la invalidez.

Otras Pensiones

- Pensión Máxima con Aporte Solidario (PMAS): Es el monto máximo fijado por ley como aporte solidario para pensión.

Innovaciones y Reformas Recientes del Sistema Previsional

El sistema previsional experimenta constantes actualizaciones y reformas para mejorar la cobertura y los beneficios de los afiliados.

Nuevas Cotizaciones y Seguro Social

El inicio de la nueva cotización del empleador, con un 1% adicional que se irá incrementando gradualmente hasta alcanzar un 7%. Ampliación del Seguro de Lagunas Previsionales, que permitirá cubrir cotizaciones en periodos de cesantía. Esto significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo. Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Mientras la persona esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros (no posee más fondos en su cuenta individual), o encuentra trabajo, también finaliza este beneficio automáticamente. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. El dinero no sale del bolsillo del trabajador. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador. Inicia pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida. Compensación a mujeres por mayor expectativa de vida. Beneficio dirigido a mujeres y que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social (a contar de agosto de 2027).

Regulaciones y Estructura del Mercado

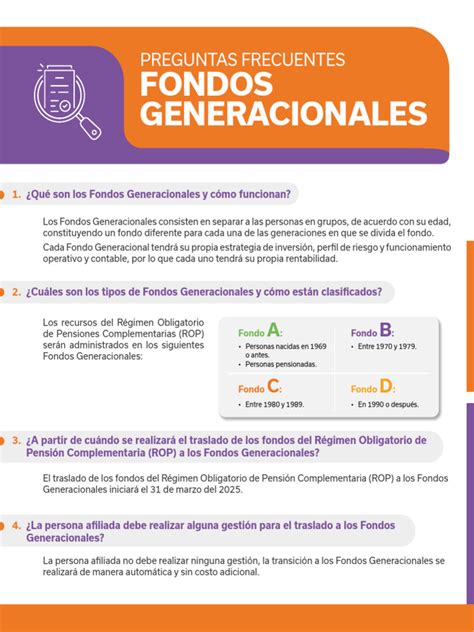

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735. Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones. Se licitará el 10% de los afiliados. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado. El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, aumentarán en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados. Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Procedimiento General para Iniciar la Jubilación

El inicio del proceso de jubilación implica una serie de pasos que requieren la interacción con diferentes entidades.

Pasos Iniciales y Documentación

Si decidiste pensionarte puedes preingresar tu solicitud de Pensión en un formulario o por videollamada con la ayuda de un ejecutivo. Se solicitará el RUT, fecha de nacimiento, número de contacto y datos bancarios. Si ingresas la solicitud en nombre del afiliado, indícalo en el formulario. En algunos casos se necesitará más información tuya y un ejecutivo te llamará. Recibirás noticias en un plazo de 1 a 5 días hábiles. En ProVida queremos que tu solicitud sea ágil y segura. Por eso puedes solicitar tu Pensión por videollamada o solicitando el preingreso en el formulario. En 5 días hábiles tendrás noticias sobre tu solicitud.

Elección de Modalidad de Pensión

Tus fondos de la AFP se dividen en dos para contratar dos pensiones al mismo tiempo: una pensión por Retiro Programado desde la AFP y otra pensión por Renta Vitalicia desde la Compañía de Seguros de Vida. Plan Renta Garantizada: Si falleces, tus beneficiarios seguirán recibiendo el 100% de tu pensión durante el período que hayas estipulado al momento de comprar tu Renta Vitalicia. Terminado dicho período, comenzarán a percibir una pensión según los porcentajes que estipula la ley. En caso que fallezcas, el saldo remanente se continuará pagando como pensión de sobrevivencia a tus beneficiarios; y si no tienes, los fondos remanentes, se pagarán como herencia. Recuerda, que independiente de la modalidad de pensión que decidas contratar, se descontará de la misma el porcentaje de salud que corresponde, salvo que tengas el beneficio del estado en que este solvente el porcentaje que corresponde. El monto mínimo depende del tipo de pensión, edad y otros factores.

Opciones de Cobro

Tú eliges cómo cobrar tu Pensión. Te sugerimos recibirla en una cuenta bancaria a tu nombre para mayor comodidad y más seguridad. Dependerá de varios factores, como tus Ahorros, edad en que decides pensionarte y si tienes beneficiarios. Una vez pensionado recibirás tu Liquidación de Pensión cada mes, donde verás el saldo que va quedando en tu cuenta después de cada pago de Pensión.

tags: #entidades #para #tramites #de #jubilacion