Cuando se trata de tu pensión, no solo importa cuánto ahorras, sino también cómo se invierte ese ahorro. En esta nota te explicamos en qué consiste el sistema de multifondos, cómo funciona cada uno y qué aspectos considerar para elegir el que más se ajusta a ti. Una vez que te pensionas, tus ahorros se siguen invirtiendo en un multifondo, con el fin de maximizar tu saldo. Por este motivo, aunque mantienes el derecho de administrar tus ahorros a través del cambio o distribución de fondos, hay consideraciones que debes tener en cuenta al realizar este trámite.

El Sistema de Multifondos para Pensionados

Los multifondos son distintas opciones de inversión que ofrecen las Administradoras de Fondos de Pensiones (AFP) para administrar tus ahorros previsionales. Se clasifican en cinco tipos: Fondo A, B, C, D y E, que van desde mayor a menor riesgo.

Características de los Multifondos

Cada Fondo invierte en distintos sectores económicos e instrumentos financieros, en Chile o el extranjero. Tus ahorros suben y bajan, porque los instrumentos de inversión varían de precio todos los días. Usualmente obtienes ganancias que se suman a tu cuenta de AFP y aumentan tus ahorros; las pérdidas también son tuyas, pero suelen recuperarse. En el pasado los Fondos siempre se han recuperado. A continuación, se detalla cada fondo:

| Fondo | Nivel de Riesgo | Características y Perfil Recomendado |

|---|---|---|

| Fondo A | Alto | Mayor exposición a renta variable. Pensado para personas jóvenes que tienen tiempo para afrontar la volatilidad o con mayor tolerancia al riesgo. Mayor rentabilidad esperada, pero también más volatilidad. Usado cuando faltan más de 20 años para jubilar, o si se tolera bien las variaciones de saldo. |

| Fondo B | Moderado-alto | Todavía con buena participación en renta variable. Considerado por la Superintendencia de Pensiones (SP) para quienes inician su etapa laboral (menores de 35 años). Usado cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo. |

| Fondo C | Medio | Fondo intermedio entre rentabilidad esperada y volatilidad. Considerado por la SP para personas en etapa media de su vida laboral (hombres de 36 a 55 años, mujeres de 36 a 50 años). Para los que se jubilan en más de 10 años y toleran variaciones de saldo. |

| Fondo D | Moderado-bajo | Baja exposición a renta variable. Más estable. Útil para quienes están cerca de jubilar (hombres mayores de 55 años, mujeres mayores de 50 años). Para los que jubilan en menos de 10 años o si no se toleran las variaciones de saldo. |

| Fondo E | Bajo | Prácticamente sin renta variable. Es el más conservador. Usado cuando uno se jubila en 5 años o menos, o si se tolera poco las variaciones de saldo. |

Restricciones y Flexibilidad para Pensionados

Para los fondos obligatorios comprometidos en tu pensión, no puedes permanecer ni elegir el Fondo A o B si ya estás jubilado, o si eres hombre desde los 56 años o mujer desde los 51 años. Esto aplica solo para tu Ahorro Obligatorio para no exponer tu dinero a riesgos excesivos. Debido a su volatilidad, los Fondos A y B son recomendables solo para aquellas personas que pueden esperar a beneficiarse de su rentabilidad a largo plazo, sin sufrir un impacto negativo por los cambios en la rentabilidad diaria. Las opciones C, D y E se consideran más estables, lo que brinda una mayor protección a tus fondos.

La normativa no prohíbe elegir el Fondo E. Sin embargo, es importante tener en cuenta que el Fondo E es el más conservador del sistema, con menor exposición al riesgo, pero también con menor rentabilidad esperada. Por ejemplo, si estás lejos de la jubilación y toleras las variaciones de corto plazo, podrías considerar fondos más riesgosos (como el A o B), que tienen mayor potencial de crecimiento. Estas opciones, sin embargo, no están disponibles para pensionados en sus fondos obligatorios.

Excepciones y Cambios de Fondo

Si tienes saldos que exceden el monto necesario para financiar una pensión regulada, puedes elegir libremente el fondo, incluido el Fondo A, con esa parte excedente. Lo mismo aplica si estás en la modalidad de pensión mixta, es decir, una combinación de Retiro Programado con Renta Vitalicia Inmediata.

Puedes realizar un cambio de fondo cuantas veces quieras, solo que un cambio toma algunos días en completarse. Sin embargo, moverte de un fondo a otro sin una estrategia clara puede jugar en contra.

Asignación y Monitoreo de tus Fondos

Asignación Automática y Fondos Generacionales

Si nunca eliges un multifondo de forma activa, tu AFP debe asignar tus ahorros previsionales según lo establecido por la Superintendencia de Pensiones. Este mecanismo opera automáticamente solo si nunca has hecho una elección de fondo. Existen también los fondos generacionales, donde se agrupa a los afiliados según su año de nacimiento. Cada fondo generacional tiene una estrategia de inversión que se ajusta automáticamente con el tiempo: cuando las personas son jóvenes, el fondo invierte en instrumentos más riesgosos (con mayor rentabilidad esperada) y, a medida que se acercan a la jubilación, el fondo se vuelve más conservador. Actualmente, cada persona elige el nivel de riesgo (de A a E) y puede cambiarse si quiere ajustar su estrategia, mientras que con la reforma de fondos generacionales, el sistema adaptaría la estrategia por ti, según tu edad.

Conceptos Clave y Monitoreo

Es fundamental conocer algunos conceptos para entender cómo se invierten tus ahorros en la AFP. Por ejemplo, si tienes $1.000.000 en tu cuenta de la AFP y estás en el Fondo A, y la cuota del Fondo A vale $10.000, entonces tienes 100 cuotas de ese fondo. Los depósitos a plazo y los bonos emitidos por el Gobierno y las empresas son ejemplos de Renta Fija.

Para revisar el fondo en el que se encuentran tus ahorros, puedes ingresar con tu Clave Web al sitio web o aplicación de tu AFP, en la sección de “Estado de Cuenta”. Para realizar un cambio o distribución de fondos, deberás contar con tus dos claves: Clave Web y Clave de Seguridad. Por normativa, las AFPs no pueden indicarte a qué Fondo debes cambiarte, pero sí pueden tener a disposición un recomendador de fondos para que las personas descubran su mejor opción.

Además, es importante destacar que muchas AFPs están adheridas a los Principios de Inversión Responsable (PRI), lo que implica que sus inversiones se rigen bajo criterios sociales y ambientales.

Opciones de Ahorro Voluntario para Incrementar la Pensión

Existen diversos sistemas de ahorro voluntario para incrementar la futura pensión, los cuales también pueden ser de interés para quienes ya están pensionados o próximos a estarlo:

- Cuenta Dos de la AFP (Cuenta de Ahorro Voluntario): Es independiente de la cuenta de capitalización individual. El monto acumulado es de libre disponibilidad y el dinero puede retirarse en cualquier momento (hasta 24 giros en un año). El trabajador decide cuánto depositar en esta cuenta y con qué regularidad.

- Depósito Convenido: El trabajador acuerda con su empleador el depósito de una suma de dinero en su cuenta individual obligatoria en la AFP. Puede ser un monto pagado por una vez, o uno fijo mensual. No es posible retirar los ahorros antes de pensionarse y tiene beneficios tributarios al no ser renta.

- Ahorro Previsional Voluntario (APV): Este plan de APV lo ofrecen diversas entidades, entre ellas, bancos y administradoras de fondos mutuos. Este instrumento es de renta variable y los recursos se invierten en instrumentos nacionales y extranjeros, pudiendo ser en pesos, dólares o euros. El plazo de rescate en general no supera los 10 días hábiles.

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) es una compensación que se suma directamente a la pensión que ya reciben los afiliados que cumplen con ciertos requisitos. El monto corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones.

- Requisitos para mujeres: El requisito de cotizaciones irá aumentando de manera gradual. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

- Cálculo para pensionados: Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del BAC considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más. Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

- Cálculo para futuros pensionados: Si la persona se pensiona a partir del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

- Limitaciones en el cálculo: No se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

- Extinción y Garantía Estatal: El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento. Si al sumar esta compensación y otros beneficios a tu pensión, y el monto total alcanza o supera la pensión mínima garantizada, dejarás de recibir la Garantía Estatal (aporte que recibes cuando tus ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Modalidades de Pensión para el Momento de la Jubilación

Al momento de jubilar, puedes elegir entre diferentes modalidades de pensión, cada una con sus propias características:

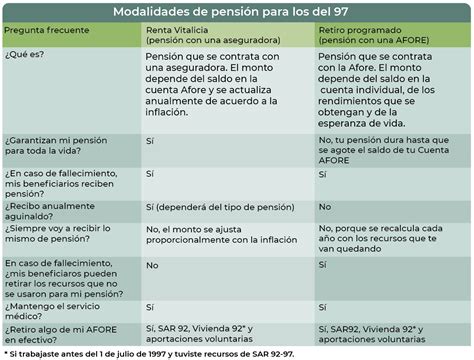

1. Retiro Programado

Es la modalidad de pensión que paga la AFP con cargo a la Cuenta de Capitalización Individual del afiliado. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados. En el retiro programado el afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión.

2. Renta Vitalicia Inmediata

En esta modalidad, la AFP traspasa a una Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada. Este contrato tiene el carácter de irrevocable. La compañía de seguros también deberá pagar la Cuota Mortuoria y las pensiones de Sobrevivencia que correspondan. Esta modalidad puede incluir condiciones especiales de cobertura:

- Período garantizado: Esta condición especial implica que si el afiliado fallece antes del término del periodo garantizado, la Compañía de Seguros de Vida le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Al término de dicho periodo, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

- Cláusula de incremento de porcentaje: Esta segunda condición especial significa que, al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

3. Renta Vitalicia Inmediata con Retiro Programado (Modalidad Mixta)

En esta modalidad se dividen los fondos de la pensión: una parte es entregada a una AFP para un Retiro Programado y otra a una Compañía de Seguros de Vida para una Renta Vitalicia. En caso de fallecimiento del afiliado, si quedan fondos en la AFP, seguirán rentando y, además, pueden convertirse en herencia y Pensión de Sobrevivencia. Para esta modalidad se debe saber que la renta se compone por un porcentaje fijo y otro variable. La persona afiliada tendrá que señalar el monto del componente fijo (medido en UF) y la moneda en que se expresa el componente variable. Si no se indica alguna de estas características, las Rentas Vitalicias solicitadas se cotizarán fijas. El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado. Cuando se trate de una Pensión de Vejez Anticipada, dicho monto deberá ser al menos equivalente al 150% de la pensión mínima antes señalada.

Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP)

Para solicitar el SCOMP, lo primero es iniciar el trámite de pensión en la AFP; luego de eso, se emite un Certificado de Saldo. Es de carácter obligatorio realizar al menos una consulta en SCOMP para conocer las ofertas de pensión disponibles en el mercado.

Cambio de Modalidad de Pensión

Si tienes la modalidad de Retiro Programado, puedes cambiarte a las siguientes modalidades: Renta Temporal con Renta Vitalicia Definida o Renta Vitalicia Inmediata. Para hacerlo, debes suscribir en las sucursales de tu AFP un formulario de Solicitud de Cambio de Modalidad de Pensión. Como requisito, el monto de tu pensión debe ser igual o superior al de la Pensión Básica Solidaria vigente.

Modalidades de Pensión

Herencia de los Ahorros Previsionales

De no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.