La elección de un fondo de pensiones no debe basarse en adivinar cuál tendrá el mejor rendimiento en un año específico, sino en seleccionar el nivel de riesgo que cada persona puede asumir sin sentir nerviosismo ante las fluctuaciones del mercado. En el ámbito de las pensiones, lo que más penaliza es, a menudo, cambiarse de fondo en el peor momento. El mejor fondo no es el que más sube "este año", sino el que permite mantener una estrategia constante.

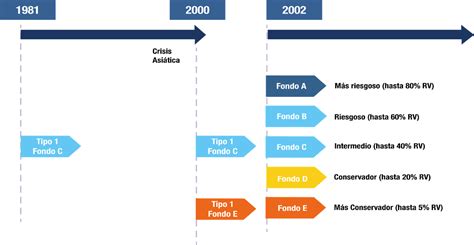

Cuando se trata de la pensión, no solo importa cuánto se ahorra, sino también cómo se invierte ese ahorro. Los multifondos son distintas opciones de inversión que ofrecen las AFP para administrar los ahorros previsionales, clasificándose en cinco tipos: Fondo A, B, C, D y E, que van de mayor a menor riesgo.

¿Qué son los Multifondos y Cómo Funcionan?

Los multifondos son cinco tipos de fondos (A, B, C, D y E) que gestionan las administradoras para rentabilizar los ahorros de los afiliados. El Fondo A es el más riesgoso, con mayor inversión en renta variable, mientras que el Fondo E es el más conservador, con mayor inversión en renta fija. Para comprender a cabalidad qué son los multifondos de las AFP, hay que verlos como herramientas de inversión diferenciadas.

La edad, la tolerancia al riesgo y los posibles ingresos adicionales son factores fundamentales a considerar al elegir un multifondo en el sistema de capitalización individual. Este sistema permite que cada trabajador acumule sus propios ahorros previsionales a través de las cotizaciones en las AFP, lo que hace que la gestión del fondo de pensión sea crucial para optimizar el futuro.

¿Qué son los multifondos y cómo funcionan?

Tipos de Multifondos en Chile

- Fondo A (Más Riesgoso): Tiene la mayor exposición a renta variable, con mínimos y máximos regulados. Pensado para personas jóvenes que tienen tiempo para afrontar la volatilidad o con mayor tolerancia al riesgo.

- Fondo B (Riesgoso): Sigue teniendo mucha renta variable, pero normalmente con menos volatilidad que el A debido a su rango de inversión. Todavía con buena participación en renta variable.

- Fondo C (Intermedio): Es el que más gente identifica como “equilibrado”. No renuncia del todo a renta variable, pero reduce la exposición frente a A/B. Fondo intermedio entre rentabilidad esperada y volatilidad.

- Fondo D (Conservador): Baja aún más la renta variable. Baja exposición a renta variable, más estable.

- Fondo E (Más Conservador): Prácticamente sin renta variable. Puede ser útil si queda muy poco horizonte o si se prioriza preservar capital frente a la variación de mercados. El más conservador, pero puede tener meses negativos según el contexto de tasas e instrumentos.

Factores Clave para la Elección del Fondo

Al elegir una estrategia, es clave considerar no solo cuánto se gana, sino también el nivel de riesgo que se está dispuesto a asumir. Tomar una decisión informada dentro del esquema de capitalización individual puede ayudar significativamente a mejorar el fondo de pensiones.

Horizonte de Inversión y Edad

La respuesta sobre en qué fondo estar cambia según los años que le queden al afiliado para jubilar. Lo que funciona a los 30 puede ser un error a los 58. Si te quedan más de 10 años, normalmente tiene sentido mirar A/B (según tolerancia a caídas). Entre 5 y 10 años, B/C. Si te quedan menos de 5 años, C/D/E para reducir volatilidad. Los fondos con más acciones (A, B) son más volátiles: pueden ganar mucho en un año y perder mucho en otro. Si tienes 30 años de trabajo por delante, esas fluctuaciones no importan tanto porque el tiempo las suaviza. El problema ocurre cuando se está cerca de jubilarse: si el mercado cae un 30% el año en que se pensaba jubilarse, el saldo puede bajar significativamente en semanas. Y si ya se jubiló, no hay tiempo de recuperarse. Regla general: A mayor edad, más conservador debe ser el fondo. No es sobre perder rentabilidad; es sobre proteger lo ya acumulado.

Si la persona está lejos de la jubilación, los fondos más riesgosos como A o B suelen ser más rentables a largo plazo para su fondo de pensión. Si se acerca a la jubilación, es mejor optar por la estabilidad de los fondos D o E.

Tolerancia al Riesgo

La tolerancia al riesgo dependerá de cuánto riesgo prefiere tomar el afiliado para obtener mayor rentabilidad. Si no se toleran pérdidas temporales en la cartola, es mejor un multifondo más conservador. Si se puede asumir volatilidad, un fondo riesgoso puede ser adecuado. Si se prefiere no tomar riesgos se debe elegir un fondo más conservador.

Ahorros Adicionales

Si se tienen otros ahorros para el momento de jubilar, se puede tomar más riesgo. Si se tiene Ahorro Previsional Voluntario (APV), se puede distribuir la inversión para balancear los ahorros y aprovechar al máximo las cotizaciones.

Errores Comunes al Elegir un Fondo

Perseguir la rentabilidad del último mes o cambiar el fondo basado en un mes fuerte no convierte a un fondo en “mejor para ti”. Otro error es elegir un fondo más agresivo del que se puede aguantar; el problema no es el fondo, sino lo que se hace cuando se mueve. No mirar la volatilidad también es un error, ya que la rentabilidad sin volatilidad es incompleta.

El error más frecuente es quedarse en el Fondo A o B muy cerca de la jubilación. Muchas personas lo eligieron a los 30 años y nunca lo cambiaron. En años de buena rentabilidad esto puede parecer una buena decisión, pero basta una crisis de mercado (como en 2008 o 2020) para que el fondo pierda un 20-30% en meses. A los 63 años, es muy difícil recuperar eso. Por ejemplo, en 2008, el Fondo A cayó un 40%. Alguien con $30 millones en ese fondo perdió $12 millones en un año. Si ese año era su año de jubilación, la pensión habría sido mucho menor de lo esperado.

Restricciones y Asignación por Defecto

La Superintendencia de Pensiones detalla en su información institucional que si no se elige un fondo, existe una asignación por defecto por tramo etario. Esto evita que alguien termine en un fondo que no corresponde a su etapa de vida. Si no se selecciona activamente uno, el sistema asignará un fondo por defecto según la edad, protegiendo el ahorro al moverlo gradualmente a fondos más conservadores a medida que se acerca la edad de retiro. Este mecanismo opera automáticamente solo si nunca se ha hecho una elección de fondo.

Para proteger el ahorro para la jubilación y evitar riesgos, existen restricciones respecto a los fondos que se pueden elegir para los ahorros en las cuentas de Ahorro Obligatorio, de Afiliado Voluntario o cuenta de Ahorro de Indemnización. Las mujeres desde los 51 años y hombres desde los 56 años no pueden invertir en el fondo A. En el caso de los pensionados por Retiro Programado y Renta Temporal, junto a los afiliados declarados inválidos parciales, no pueden optar por los Fondos A o B.

Asignación por Defecto según la Edad

La siguiente tabla muestra cómo se asignan los fondos si no se realiza una elección activa:

| Edad/Año | Año 0 | Año 1 | Año 2 | Año 3 | Año 4 |

|---|---|---|---|---|---|

| Hombres y mujeres al cumplir 36 años | 80% Fondo B, 20% Fondo C | 60% Fondo B, 40% Fondo C | 40% Fondo B, 60% Fondo C | 20% Fondo B, 80% Fondo C | 100% Fondo C |

| Hombres al cumplir 56 años y mujeres al cumplir 51 años | 80% Fondo C, 20% Fondo D | 60% Fondo C, 40% Fondo D | 40% Fondo C, 60% Fondo D | 20% Fondo C, 80% Fondo D | 100% Fondo D |

¿Qué son los multifondos y cómo funcionan?

Flexibilidad en la Elección de Fondos

Los afiliados pueden acordar con su AFP que los saldos de sus cuentas se distribuyan en hasta dos tipos de fondos. Esta es una excelente estrategia de diversificación. Además, es un trámite gratuito y se puede solicitar a través de los canales digitales de la AFP. El proceso de cambio de fondo tarda 4 días hábiles desde que se realiza la solicitud.

Se puede elegir fondos distintos para el saldo acumulado y para las cotizaciones futuras. Por ejemplo: saldo en Fondo D (proteger lo acumulado) + cotizaciones en Fondo B (seguir creciendo a futuro).

Cómo Realizar un Cambio de Fondo

El cambio de fondo es gratuito y se puede hacer cuando se desee. Se realiza directamente en la aplicación o sitio web de la AFP. El cambio puede tardar entre 1 y 5 días hábiles en ejecutarse.

Pasos para Cambiar de Fondo

- Ingresa a la aplicación o sitio web de tu AFP.

- Busca la opción 'Cambio de fondo' o 'Transferencia entre fondos'.

- Elige el fondo al que quieres trasladarte (se puede elegir uno diferente para el saldo actual y las cotizaciones futuras).

- Confirma el cambio.

Preguntas Frecuentes sobre la Elección del Fondo de Pensión

¿Qué pasa si no elijo ningún multifondo?

Si no seleccionas activamente uno, el sistema te asignará uno por defecto según tu edad. Esto protege tu ahorro, moviéndote gradualmente a fondos más conservadores a medida que te acercas a la edad de retiro.

¿Puedo dividir mis ahorros en dos fondos distintos?

Sí, puedes distribuir tus ahorros obligatorios en hasta dos multifondos diferentes (por ejemplo, 50% en el A y 50% en el E). Esta es una excelente estrategia de diversificación.

¿Tiene costo cambiarse de fondo en la AFP?

No, el cambio es un trámite gratuito y puedes solicitarlo a través de los canales digitales de tu AFP.

¿Cuánto demora en hacerse efectivo el cambio de fondo?

El cambio no es inmediato. Por normativa, el proceso tarda 4 días hábiles desde que realizas la solicitud.

¿Puedo elegir el Fondo E si estoy lejos de la jubilación?

Sí, la normativa no prohíbe elegir el Fondo E. Sin embargo, es importante tener en cuenta que el Fondo E es el más conservador del sistema, con menor exposición al riesgo, pero también con menor rentabilidad esperada, lo que podría no ser lo más beneficioso a largo plazo para un afiliado joven.

¿Puedo cambiarme de fondo cuantas veces quiera?

Sí, puedes hacerlo cuantas veces quieras, solo que un cambio de fondo toma algunos días en completarse. Sin embargo, moverse de un fondo a otro sin una estrategia clara puede jugar en contra.