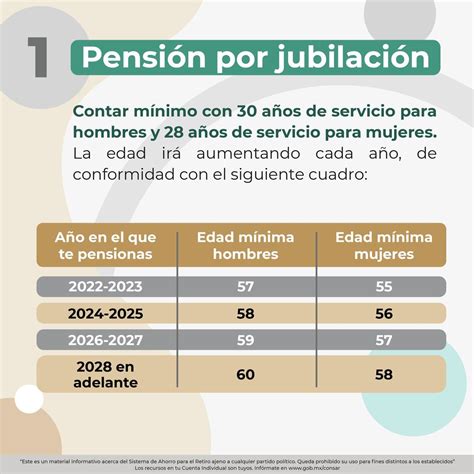

Las mujeres en Chile pueden jubilarse a partir de los 60 años, cinco años antes que los hombres (65 años). Sin embargo, esta diferencia de edad, sumada a otros factores, conlleva desafíos significativos que resultan en pensiones considerablemente más bajas. Es importante saber que no es obligatorio pensionarse al cumplir la edad legal, y extender la vida laboral puede generar beneficios importantes. La reforma al sistema previsional introduce cambios que buscan abordar esta realidad.

La Brecha de Género en Pensiones: Una Cruda Realidad

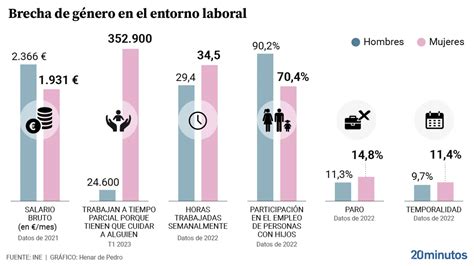

Las mujeres chilenas enfrentan una significativa desventaja en el sistema de pensiones. Mientras el salario promedio tiene una brecha de género del 27.2%, en las pensiones esta brecha se amplifica al 50%, lo que se traduce en pensiones en promedio 50% menores que las de los hombres. La pensión promedio de las mujeres es de $201.219, frente a los $369.319 de los hombres.

¿Por qué existe esta brecha?

- Jubilación anticipada: Las mujeres se jubilan a los 60 años, mientras que los hombres lo hacen a los 65 años. Esto significa cinco años menos de cotizaciones y acumulación de ahorros.

- Mayor expectativa de vida: Las mujeres viven más años, por lo que deben "estirar" sus ahorros durante un período más prolongado, lo que reduce el monto de la pensión mensual.

- Interrupciones laborales: La maternidad, el cuidado de hijos y otros familiares a menudo generan pausas en la trayectoria laboral de las mujeres, disminuyendo su densidad de cotizaciones.

- Menor densidad de cotizaciones: Las mujeres cotizan en promedio 22 años, comparado con los 35 años de los hombres.

- Salarios más bajos: La brecha salarial de género se traslada directamente al cálculo de las pensiones.

Datos clave revelan que el 85% de las mujeres pensionadas reciben menos del salario mínimo.

Beneficios Actuales y Nuevos con la Reforma Previsional

El sistema previsional chileno ya cuenta con algunos beneficios dirigidos a las mujeres, y la reciente reforma de pensiones de 2025 introduce importantes mejoras para abordar las brechas existentes.

Beneficios actuales para mujeres

- Bono por Hijo: Un beneficio monetario que se entrega por cada hijo nacido vivo o adoptado.

- Lagunas previsionales: Cobertura de cotizaciones durante licencias de maternidad.

- PGU prioritaria: Acceso preferente a la Pensión Garantizada Universal (PGU) en ciertas circunstancias.

- Pensión de sobrevivencia: En caso de viudez, las mujeres pueden acceder a la pensión de su cónyuge.

Nuevos beneficios con la Reforma de Pensiones 2025

La reforma al sistema previsional, que comienza su aplicación en enero de 2026, introduce beneficios diseñados específicamente para mujeres:

- Compensación por Expectativa de Vida: Este es un beneficio dirigido a mujeres que busca compensar la diferencia en sus pensiones debido a tener una expectativa de vida más larga que los hombres. Se traduce en un monto adicional a la pensión mensual de las pensionadas por vejez o invalidez, calculado a partir de un factor de la pensión base. La compensación mínima es de 0,25 UF por mes. Su aplicación comienza en enero de 2026 y considera requisitos específicos según la edad, tipo de pensión y trayectoria de cotizaciones.

- Restricción para la compensación: Es importante destacar que no tendrán derecho a la compensación por diferencia de expectativa de vida las mujeres que se pensionen por vejez antes de cumplir los 60 años. El beneficio se interrumpirá si la beneficiaria permanece fuera del país por más de 180 días continuos o discontinuos en un año calendario.

- Años de cotización reducidos: Se establecen 10 años para mujeres, a diferencia de 20 años para hombres, para acceder a ciertos beneficios.

- Beneficio por años cotizados: Se contempla un monto de 0.1 UF mensual por cada año cotizado.

- Mejor coordinación PGU: Optimización de los beneficios estatales como la Pensión Garantizada Universal (PGU). El aumento de la PGU a $250.000 para pensionados de 82 años o más, y el ajuste automático para quienes ya la reciben, es una medida relevante.

El beneficio de compensación por diferencias de expectativas de vida busca equilibrar las pensiones entre hombres y mujeres, entregando un complemento mensual financiado por el nuevo Seguro Social. Los actuales cotizantes y pensionados del sistema (anteriores al 1 de agosto de 2025) se consideran incorporados al Seguro Social Previsional.

Entrevista TVN | Beneficio por Años cotizados y Compensación por Diferencia de Expectativa de Vida

Estrategias para Mejorar tu Pensión

Dada la situación particular de las mujeres en el sistema de pensiones, es fundamental adoptar estrategias proactivas para optimizar la futura pensión.

1. Maximiza tus años de cotización

- Cotiza hasta los 65 años si es posible: Aunque la edad legal sea 60 años, posponer la jubilación hasta los 65 puede aumentar significativamente tu pensión al acumular más ahorros y reducir el período de pago.

- Mantén cotizaciones como independiente: Si dejas un trabajo con contrato, considera seguir cotizando como trabajadora independiente.

2. Aprovecha el Ahorro Previsional Voluntario (APV)

- El APV ofrece beneficios tributarios y es una herramienta muy útil para compensar años sin cotizar o aumentar el capital para la pensión.

- Puede ser financiado por el cónyuge o con depósitos convenidos.

3. Planifica las interrupciones laborales

- Si es posible, cotiza por el mínimo durante licencias extendidas.

- Evalúa el costo-beneficio de extender licencias sin cotización.

4. Optimiza la modalidad de pensión

- Evalúa cuidadosamente las opciones de retiro programado versus renta vitalicia.

- Considera modalidades mixtas que combinen ambos.

- Evalúa la pensión de sobrevivencia para el cónyuge, si aplica.

Planificación por Edad para la Pensión Femenina

La planificación temprana y continua es clave para superar las desventajas estructurales que enfrentan las mujeres en el sistema de pensiones.

20-30 años: Sentar las bases

- Entender el sistema de pensiones y sus desventajas específicas para mujeres.

- Iniciar un APV temprano, aunque sea con montos pequeños.

- Planificar posibles interrupciones por maternidad.

30-40 años: Optimizar durante la maternidad

- Mantener las cotizaciones durante las licencias si es posible.

- Incrementar el APV cuando la situación económica lo permita.

40-50 años: Acelerar el ahorro

- Intensificar el APV, especialmente cuando los hijos son más independientes.

- Planificar activamente no jubilarse a los 60 años.

- Evaluar la conveniencia de cambiar los fondos de pensión según el perfil de riesgo.

50-60 años: Preparar la jubilación

- Confirmar la estrategia de jubilación tardía.

- Evaluar en detalle las modalidades de pensión.

- Maximizar las cotizaciones en los últimos años laborales.

Mitos y Realidades sobre la Pensión de Mujeres

- ❌ Mito: "Es mejor jubilarse a los 60 porque es mi derecho."

✅ Realidad: Jubilarse a los 65 puede aumentar tu pensión de forma importante debido a más años de ahorro y menos años de distribución. - ❌ Mito: "Los APV no sirven para salarios bajos."

✅ Realidad: Incluso $10.000 mensuales en APV pueden hacer una diferencia significativa a largo plazo gracias al interés compuesto. - ❌ Mito: "La reforma no me beneficia si ya estoy cotizando."

✅ Realidad: Algunos beneficios de la reforma para mujeres aplican retroactivamente, como el aumento de la PGU y ciertos beneficios por años cotizados.

Preguntas Frecuentes

¿Debo jubilarme a los 60 o 65 años?

Depende de tu situación individual, pero generalmente es recomendable esperar hasta los 65 años. Cada año adicional de cotización puede aumentar tu pensión de manera significativa.

¿Cómo afecta el divorcio a mi pensión?

En caso de divorcio, puedes tener derecho a una parte de la pensión de tu ex-cónyuge, especialmente si tienen hijos en común y tu capacidad de ahorro se vio afectada.

¿Puedo cotizar por mi esposa si ella no trabaja?

No directamente para su cotización obligatoria, pero puedes financiar su APV o ella puede cotizar como independiente utilizando recursos familiares.

¿Los beneficios de la reforma aplican si ya estoy jubilada?

Algunos beneficios aplican retroactivamente para pensionadas actuales, especialmente el aumento de la PGU y los beneficios por años cotizados.

Cada situación es única. Considera consultar con un asesor especializado en pensiones para mujeres para desarrollar una estrategia personalizada. La planificación temprana es clave para superar las desventajas estructurales que enfrentan las mujeres en el sistema de pensiones. No esperes hasta estar cerca de la jubilación. Toma control de tu futuro financiero ahora.