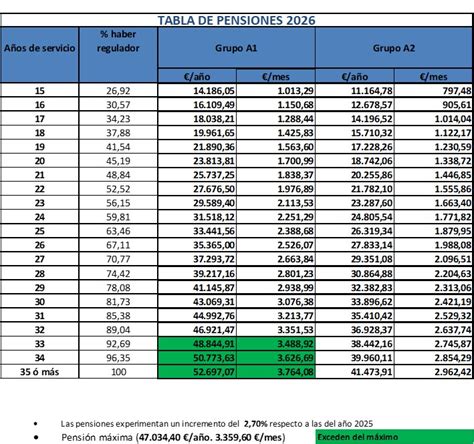

Las pensiones se calculan con los ahorros previsionales acumulados durante la vida laboral de una persona. Existe una creencia extendida de que estos cálculos consideran que todos vivirán hasta los 110 años. Sin embargo, ¿qué tan cierto es esto? En este artículo, explicamos en simple cómo funciona realmente este cálculo y qué rol cumplen las tablas de mortalidad en la determinación de su pensión.

Las Tablas de Mortalidad y su Función en las Pensiones

Muchas personas han escuchado que las pensiones en Chile se calculan como si todos viviéramos hasta los 110 años. Pero, ¿Qué tan cierto es esto? Esta afirmación ha generado dudas y desinformación. Las Tablas de Mortalidad, si bien consideran 110 años como edad máxima de vida, sin embargo esto no quiere decir que la pensión se calcule hasta esa edad para todas las personas.

Origen del Mito de los 110 Años

La creencia de que las AFP calculan las pensiones considerando que todas las personas vivirán hasta los 110 años es una simplificación de cómo funcionan las tablas de mortalidad, que son herramientas utilizadas para estimar la expectativa de vida de la población.

¿Qué son las Tablas de Mortalidad?

Las tablas de mortalidad son instrumentos que permiten estimar, en promedio, cuántos años vivirán las personas según distintos factores. Estas tablas no indican que una persona vivirá hasta una edad específica, sino que se utilizan para calcular cómo distribuir su ahorro previsional en el tiempo.

La Tabla de Mortalidad reconoce que es posible que en Chile personas vivan hasta los 110 años, con probabilidades muy bajas. Por ejemplo, un hombre de 65 años tiene un 0,02% de probabilidad de llegar a los 110 años (esto es equivalente a decir que 2 de cada 10.000 hombres llegarían a esa edad).

La Realidad del Cálculo de la Pensión

Entonces, ¿se calcula hasta los 110 años? No. El sistema no asume que todas las personas vivirán hasta los 110 años. El cálculo de su pensión considera la siguiente información:

- Su saldo acumulado

- Su edad al pensionarse

- La expectativa de vida estimada

- Otros factores del sistema

Con esta información, se determina cómo se distribuirán sus fondos para financiar su pensión a lo largo del tiempo.

Clave Previsional | Capítulo 3: Compensación por Diferencias de Expectativa de Vida

Factores Adicionales que Influyen en el Monto Final de su Pensión

Es importante tener en cuenta que los resultados de cualquier simulación pueden diferir del valor efectivo de su pensión, ya que hay distintos factores que pueden hacer variar dicho monto. Por ejemplo:

- La rentabilidad de los fondos de pensiones.

- La oportunidad, frecuencia y monto de las cotizaciones.

- Las expectativas de vida individuales o demográficas.