En el actual escenario económico de tipos de interés negativos, se hace necesario un enfoque imaginativo para rentabilizar el ahorro. La inversión en activos con atractivos dividendos puede resurgir como una estrategia viable, aunque es fundamental reconocer que el mundo, las Bolsas y las empresas han evolucionado significativamente en las últimas décadas, especialmente con la transformación de la economía globalizada y la competencia de la era digital.

El Dividendo como Complemento de la Pensión de Jubilación

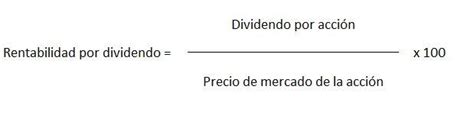

La Bolsa española se ha destacado como una de las más generosas a nivel mundial en el pago de dividendos a sus accionistas. En los últimos años, el índice Ibex 35 ha ofrecido una rentabilidad por dividendo del 4%, posicionándose entre las opciones más ventajosas globalmente. Esta característica permite a los ahorradores elegir compañías sólidas y, sin preocuparse por el corto y medio plazo, empezar a cobrar dividendos. Por ejemplo, al invertir 100.000 euros en una compañía con una rentabilidad por dividendo del 5%, se recibirán 5.000 euros anuales, que pueden complementar de manera significativa una pensión de jubilación.

Estrategias de Inversión en Dividendos

Una alternativa más sencilla y que favorece la diversificación es la adquisición de fondos de inversión que seleccionan compañías con alta rentabilidad por dividendo. Estos fondos, a menudo denominados "de dividendo", presentan un perfil conservador al invertir en empresas consolidadas con un compromiso probado en el pago a los accionistas. Se enmarcan en la estrategia value, buscando compañías estables y con trayectoria.

Los administradores de fondos con frecuencia resaltan la importancia de los dividendos, ya que a lo largo del tiempo, estos constituyen aproximadamente un tercio del rendimiento total de las acciones. La reinversión de estos pagos en la compra de acciones adicionales genera un beneficio a largo plazo considerable. Por ejemplo, una inversión de 10.000 dólares en el índice S&P 500 hace treinta años, con reinversión de dividendos, habría alcanzado 171.661 dólares a finales de noviembre de 2019, frente a los 90.782 dólares sin reinversión.

Que son los DIVIDENDOS y como funcionan 💰 [Diccionario de Inversión]

Ventajas y consideraciones de los Dividendos

- Crecimiento constante: Muchas empresas, como los "aristócratas del dividendo" del S&P 500 (ej. 3M, Coca-Cola-Cola, Colgate-Palmolive), aumentan sus dividendos anualmente, incluso en pequeñas cantidades, lo que es una señal de confianza en su solidez financiera.

- Beneficios fiscales: La mayoría de los dividendos calificados están sujetos a una tasa impositiva más baja que los ingresos ordinarios, oscilando entre el cero y el 20%, lo que puede traducirse en un ahorro fiscal significativo.

- No son bonos: Es crucial recordar que las acciones con dividendo no son bonos y su pago no está asegurado. Pueden ser recortados o eliminados en momentos de estrés, como ocurrió en 2009 cuando los dividendos del S&P 500 cayeron un 23%, afectando incluso a empresas de calidad como General Electric o Diageo.

- Volatilidad: Las acciones que pagan dividendos siguen siendo acciones y pueden perder valor en mercados bajistas. Se debe desconfiar de rendimientos inusualmente altos (superiores al 5%), ya que podrían indicar problemas en la empresa o una caída significativa del precio de la acción.

Invertir en acciones implica ser consciente de que el dividendo es una parte de las utilidades que una empresa decide repartir entre sus accionistas, quienes, al comprar acciones, se convierten en propietarios. El formato más común es el pago en efectivo, aunque también pueden entregarse en forma de acciones para aumentar la participación en la empresa. Una empresa puede reinvertir sus utilidades, guardarlas como reservas o distribuirlas a los accionistas. Una empresa que paga dividendos de forma constante suele ser percibida como sólida y confiable. Para acceder al pago de dividendos, es fundamental ser accionista en los momentos correctos, considerando la fecha ex-dividendo.

Planificación de Cartera para la Jubilación con Dividendos

Para aquellos que buscan complementar su pensión de jubilación con rentas, la composición de la cartera debe ser lo menos volátil posible para asegurar ingresos estables. La transición de una cartera basada en el crecimiento de capital a una basada en la conservación de capital debe realizarse con anticipación. Esto implica una buena asignación de capital y cálculos conservadores del capital necesario para generar las rentas deseadas en diferentes escenarios.

Si se decide optar por acciones con dividendo, es aconsejable una transición anticipada, ya que estas acciones siguen siendo renta variable. Si la cartera se forma con unos 5 años de antelación, se recomienda no reinvertir todos los dividendos, sino utilizar una parte para crear un colchón de contingencia que pueda soportar caídas severas del mercado. Si el horizonte temporal es mayor, la reinversión total puede ser una buena estrategia.

Riesgos y precauciones en la inversión por dividendos

Aunque las estrategias de dividendos son populares, especialmente en un entorno de bajas tasas, la saturación del mercado puede estancar o reducir los rendimientos. La volatilidad del mercado puede tentar a los inversores a vender en el peor momento, lo que resultaría en pérdidas significativas. Es fundamental tener en cuenta que el dividendo no está garantizado y que los recortes pueden ocurrir, incluso en empresas consideradas de calidad.

Para inversores jubilados o con poca experiencia en gestión activa, comenzar a experimentar con carteras de dividendos complejas puede ser riesgoso. En estos casos, es preferible utilizar alternativas más simples como ETFs de dividendos (VIG, DGRO) o fondos de gestión pasiva/indexada, asegurando la mayor parte del patrimonio y las rentas. Si se tiene un capital sobrante, este podría usarse para aprender y experimentar con estrategias más activas.

El Dividendo y la Pensión de Alimentos en el Contexto Legal Chileno

En el ámbito de las pensiones de alimentos, ha surgido la pregunta en los Tribunales de Familia chilenos sobre si es posible fijar como pensión de alimentos provisoria la imputación del dividendo hipotecario de la vivienda donde residen los hijos, en lugar de establecer una suma de dinero en Unidades Tributarias Mensuales (UTM). La respuesta jurídica es no.

Lo que establece la Ley N° 14.908

La Ley N° 14.908 sobre Abandono de Familia y Pago de Pensiones Alimenticias es clara: toda resolución que fije una pensión de alimentos debe establecer un pago mensual y anticipado de un monto expresado en UTM. Esta es una norma de derecho estricto que debe aplicarse e interpretarse de forma restrictiva, sin admitir modalidades alternativas que la ley no contemple expresamente.

La ley solo permite al juez, en la etapa de ejecución de la sentencia, imputar parte del monto fijado en UTM a un derecho de usufructo, uso o habitación sobre bienes del alimentante, o a gastos útiles y extraordinarios no previstos, en la proporción que exceda la contribución correspondiente al alimentante. Esta facultad opera en una etapa distinta (cumplimiento) y bajo condiciones específicas, no autorizando fijar directamente el dividendo hipotecario como pensión provisoria desde el inicio del proceso.

Problemas prácticos de la imputación del dividendo hipotecario

Más allá de la discusión legal, esta modalidad genera consecuencias concretas que afectan a los hijos comunes, cuya protección es prioritaria:

- El dividendo hipotecario no siempre refleja el costo real de habitación adecuado para los hijos, ya que su monto depende de variables ajenas a las necesidades familiares, como el pie pagado y el plazo del crédito.

- Esta fórmula obliga a los hijos a permanecer en un inmueble específico, limitando su posibilidad de trasladarse a una vivienda más adecuada o menos costosa.

- Es una modalidad de difícil control y ejecución, que puede generar conflictos permanentes entre las partes y sobrecargar los tribunales.

- Se considera injusta, ya que los hijos, a través de su pensión de alimentos, estarían "pagando" el inmueble propiedad del alimentante.

Por lo tanto, fijar la pensión de alimentos -sea provisoria o definitiva- como el pago del dividendo hipotecario vulnera el interés superior del niño, desconoce la perspectiva de género que debe guiar las decisiones judiciales y contraviene el texto expreso de la ley.

Jurisprudencia relevante

Los tribunales han precisado que, cuando la vivienda que ocupan los hijos es propiedad del alimentante, el pago del dividendo le corresponde a este. Su asignación a los alimentarios solo puede hacerse a título de derecho de usufructo, uso y habitación, conforme a la Ley N° 14.908, y considerándose al momento de tasar los alimentos definitivos. En casos donde se haya planteado esta modalidad, es fundamental contar con asesoría jurídica oportuna.

Modificaciones tributarias en Chile relacionadas con pensiones de alimentos

El Servicio de Impuestos Internos de Chile ha publicado resoluciones que modifican diversas Declaraciones Juradas asociadas a Renta para la Operación Renta 2024, incorporando cambios derivados de la Ley N° 21.484 de 2022, sobre responsabilidad parental y pago efectivo de deudas de pensiones de alimentos.

Una modificación relevante establece que, en caso de ordenarse un retiro de ahorros previsionales voluntarios para el pago de pensiones alimenticias adeudadas, se mantiene la obligación de informar el RUT del cotizante o ahorrante (deudor de la pensión alimenticia) en las declaraciones juradas respectivas, incluso si este no recibe el dinero. Esto asegura que el obligado a pagar los impuestos correspondientes sea el deudor de la pensión alimenticia.

Las Declaraciones Juradas modificadas incluyen: DJ 1922 (administradoras de fondos de inversión), DJ 1832 (herencias y donaciones), DJ 1834 (seguros dotales), DDJJ 1871 y 1889 (AFP), DJ 1891 (compra y venta de acciones), DJ 1894 (inversiones y rescate de cuotas de fondos mutuos), DJ 1899 (movimientos de cuentas de ahorro previsional voluntario), DJ 1914 (retiros en depósitos a plazo, cuentas de ahorro y otros instrumentos financieros), y DJ 1844 (saldos de cuentas de inversión acogidas a mecanismos de ahorro).

Consideraciones para el Cálculo de la Pensión en Chile

Los recursos que constituyen el saldo para el financiamiento del beneficio de pensión incluyen: saldo por cotizaciones obligatorias (Bono de Reconocimiento y aporte adicional), depósitos convenidos, saldo de cuenta de afiliado voluntario, cotizaciones voluntarias y depósitos de ahorro previsional voluntario y el saldo de la cuenta de ahorro voluntario (Cuenta Dos) que el afiliado haya optado por destinar. Adicionalmente, se consideran el saldo retenido, el saldo de reserva y el saldo nocional para beneficiarios del Pilar Solidario a partir del 1 de enero de 2020.

Si el afiliado opta por el excedente máximo, este corresponderá al saldo total destinado a la Renta Temporal, menos el saldo necesario para financiar una renta temporal igual a la Pensión Garantizada Universal durante doce meses. La AFP debe comunicar al afiliado esta información y las opciones disponibles, así como los efectos tributarios de cada una. El pago del beneficio se efectúa en la cuenta informada por el solicitante, la cual no puede ser bipersonal.

Para afiliados pensionados por vejez, vejez anticipada, invalidez total y parcial definitiva, el 100% del monto mensual del retiro programado. Los montos para el financiamiento de las pensiones de sobrevivencia y cuota mortuoria se mantienen en el saldo de cotizaciones obligatorias de la cuenta individual.