Comprender las complejidades que rodean los sueldos y las pensiones es fundamental tanto para los trabajadores como para la sociedad en general. La relación entre ambos conceptos es directa y tiene un impacto significativo en la calidad de vida de las personas, tanto durante su etapa laboral activa como en la jubilación. A menudo, las dinámicas del mercado laboral y las características de los sistemas previsionales revelan importantes desigualdades y desafíos.

El Panorama Salarial Actual

Distribución y Desigualdad Salarial

Un estudio realizado por la Fundación Sol, basado en datos del Instituto Nacional de Estadísticas (INE) de Chile, revela que el panorama salarial presenta importantes desafíos. Solo un 15% de los trabajadores en el país gana más de $800 mil pesos. Este mismo estudio confirma una persistente brecha salarial entre hombres y mujeres, y destaca diferencias significativas entre regiones, siendo La Araucanía una de las zonas con la situación más desfavorable.

La rama del comercio se identifica como la principal fuerza del mercado laboral, pero con un considerable atraso salarial, donde el 70% de los trabajadores recibe menos de $390 mil. En contraste, quienes laboran en el sector público son los que perciben los salarios más altos. Como panorama general, se ha establecido que un 50% de los trabajadores en Chile gana menos de $340 mil, un 70% recibe menos de $500 mil y un 80% tiene un salario inferior a los $650 mil.

Estas cifras contrastan con regiones de mayores ingresos, como Antofagasta, donde la mitad de sus empleados gana menos de $500.135, y Magallanes, con un 50% de los asalariados recibiendo menos de $471.915. Entre los grupos con los salarios más bajos se encuentran aquellos que se desempeñan en hogares privados con servicio doméstico, quienes perciben un promedio de $214.308.

Desafíos en el Mercado Laboral

Además de la desigualdad salarial, el mercado laboral presenta "grupos de inserción endeble" que enfrentan condiciones precarias. Estos incluyen:

- Subempleados: Son aquellos que trabajan 30 horas a la semana, pero están disponibles para trabajar más tiempo.

- Falsos asalariados: Son personas que dependen de un empleador, pero no poseen un contrato de trabajo escrito. Esto les impide el acceso a cotizaciones de salud, previsión social o seguro de cesantía. En esta categoría se encuentran más de un millón de chilenos.

- Externalizados: Son trabajadores cuyo empleador es una empresa subcontratista, suministradora o una enganchadora.

La Conexión entre Sueldos Bajos y Pensiones Insuficientes

El Impacto de los Ingresos en el Ahorro Previsional

Existe una elevada correlación entre los bajos sueldos y la deuda de los ciudadanos. Los bajos ingresos no solo afectan la capacidad de ahorro, sino que también impactan directamente en el monto de las futuras pensiones. La insuficiencia de las pensiones con las que las personas se jubilan ha generado un gran descontento social.

Según el economista Gonzalo Durán, “si bien el mundo del trabajo evidencia salarios muy bajos, ello no es suficiente ni factor gravitante en el colapso del actual sistema de pensiones”, señalando que el sistema de AFP no es de seguridad social y no tiene como objetivo entregar pensiones suficientes. Incluso en escenarios optimistas, se proyecta que en el futuro, la mitad de los pensionados tendrán tasas de reemplazo menores al 39%.

Por su parte, el ingeniero comercial Andras Uthoff cree que la relación entre bajos sueldos y pensiones es indudable. Explica que al cotizar el 10% del sueldo, el monto final no solo depende del porcentaje cotizado, sino también de la frecuencia con que se obtiene ese sueldo. Su propuesta apunta a un sistema mixto con un pilar solidario y financiamiento tripartito para mejorar las pensiones de los sectores de bajos ingresos.

El economista Claudio Agostini refuerza esta idea: “Un sistema en el cual la gente tenga sueldos bajos y pensiones altas es magia” y añade que “es imposible tener pensiones altas con sueldos bajos. No hay magia, de alguna parte tiene que salir la plata”. Agostini destaca que, aunque el ingreso per cápita en Chile ha aumentado, no se tienen los ingresos de un país desarrollado. Para él, tener buenas pensiones es una combinación de sueldos más altos y ahorro. “Si queremos que la gente ahorre más para tener mejores pensiones, necesitamos que tengan mejores sueldos”.

La solución, para algunos economistas, radica en aumentar la productividad para que los sueldos también se incrementen, lo cual requiere tiempo y medidas que no están directamente relacionadas con las pensiones, como invertir en educación. También se considera esencial subsanar las lagunas previsionales, que afectan a personas en el mercado informal, durante períodos de cesantía o por empresas que no depositan las cotizaciones de sus trabajadores.

UMA vs Salario Mínimo y pensiones

El Contexto de la Deuda y la Suficiencia de Ingresos

Según diversas fuentes, el alto porcentaje de deuda de los chilenos es un problema crítico, con millones de personas endeudadas. Además, un porcentaje significativo de la población indica que sus ingresos no son suficientes para cubrir necesidades básicas como la alimentación, lo que agrava la incapacidad de ahorrar para la jubilación.

El Sistema de Pensiones

Evolución del Sistema

Históricamente, el Sistema de Reparto era administrado a través de cajas previsionales que establecían autónomamente condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos financiaban las prestaciones de los trabajadores pasivos o sus beneficiarios. En 1980, se instauró un nuevo modelo, el Sistema de AFP o Sistema de capitalización individual (Ley 3.500), aunque algunos afiliados se mantuvieron en el antiguo sistema.

Desde 2008, la Ley 20.255, que implicó una reforma al Sistema de Pensiones, incorporó un Pilar Solidario con financiamiento estatal como complemento al sistema de capitalización individual, beneficiando a un gran número de hombres y mujeres.

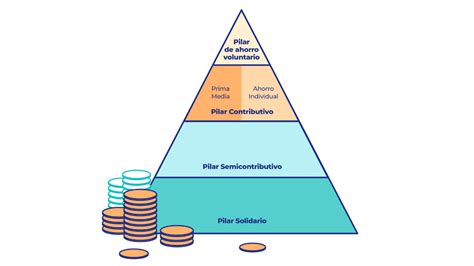

Pilares del Sistema de Pensiones

El sistema de pensiones en Chile es mixto, combinando componentes de capitalización individual y solidaridad intergeneracional. Se estructura en tres pilares:

- Pilar Solidario: Es financiado con impuestos generales y funciona como un primer nivel de pensión en el sistema de Seguridad Social. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza al 90% de la población mayor de 65 años.

- Pilar Contributivo: Es financiado con el ahorro individual obligatorio de los trabajadores y una cotización adicional a cargo del empleador. Las cotizaciones se destinan a la Cuenta de Capitalización Individual, administrada e invertida por una AFP. El aporte de los trabajadores es del 10% de su sueldo imponible. Los trabajadores dependientes ahorran mensualmente, y los independientes deben cotizar a través de la Operación Renta. La Reforma de Pensiones, aprobada en 2025, introduce un aumento gradual de la cotización previsional, con un 4,5% yendo directamente a la cuenta de capitalización individual del trabajador, y el otro 4% destinado a un fondo solidario administrado por el Estado, el Fondo Autónomo de Protección Previsional (FAPP), para el financiamiento de beneficios del Seguro Social Previsional, incluyendo el Beneficio por Años Cotizados.

- Pilar Voluntario: Permite a las personas aumentar su ahorro previsional mediante aportes adicionales. Esto incluye el Ahorro Previsional Voluntario (APV), que puede realizarse en la AFP u otras instituciones, y puede ser financiado también con aportes del empleador (Ahorro Previsional Voluntario Colectivo). Otra opción son los Depósitos Convenidos, acuerdos entre trabajador y empleador para realizar aportes extra.

Tipos de Pensiones

El Sistema de Pensiones en Chile está diseñado para proteger a los trabajadores en distintos momentos de la vida:

- Pensión de Vejez Anticipada: Permite anticipar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años, o que sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS). Existe también la pensión anticipada por trabajos pesados, para quienes han realizado labores específicas que justifican una edad de jubilación inferior.

- Pensión de Invalidez: Acceden a ella trabajadores afiliados al Sistema entre los 18 y 65 años que no estén pensionados por vejez. Requiere una evaluación médica que los declare con al menos un 50% de pérdida de capacidades físicas o mentales. Su monto se financia con los recursos ahorrados por el trabajador y el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Beneficio al que tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales, como el cónyuge, madre o padre de hijos de filiación no matrimonial, e hijos.

Beneficios e Incentivos Previsionales

Para fortalecer el sistema y abordar las particularidades de la vida laboral, existen diversos beneficios:

- Bono por cada hijo nacido vivo: Una forma de reconocer la maternidad, ya que muchas mujeres dejan el trabajo remunerado para la crianza, lo que disminuye su capacidad de generar ahorros previsionales.

- Subsidio a los Trabajadores/as Jóvenes: Dada la importancia de las cotizaciones tempranas para la pensión futura, este subsidio incentiva la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y busca aumentar el monto de sus primeras cotizaciones.

- Beneficios tributarios del Pilar Voluntario: A través de mecanismos como el Ahorro Previsional Voluntario (APV), se permite a los trabajadores, dependientes o independientes, aumentar sus fondos para una mejor pensión al momento del retiro.

Es clave que los trabajadores dependientes verifiquen que su empleador pague correctamente sus cotizaciones. Para los trabajadores por cuenta propia sin ingresos formales, aunque no es obligatorio, pueden aumentar su ahorro previsional con cotizaciones voluntarias, como Independiente Voluntario o Afiliado Voluntario, pagando por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.

Las pensiones públicas, en general, suelen ser menores al último sueldo cobrado. En la actualidad, una persona que se jubila puede cobrar el 80% de su último sueldo, pero las estimaciones futuras proyectan una reducción significativa de este porcentaje.

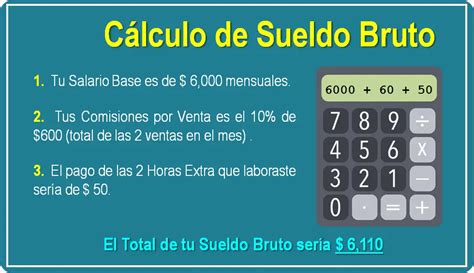

Componentes del Sueldo: Bruto vs. Líquido

En Chile, entender la diferencia entre sueldo bruto y sueldo líquido es crucial tanto para trabajadores como para empresas, aunque persisten dudas sobre qué incluye cada uno, cómo calcularlos y qué elementos influyen en su valor final.

Sueldo Bruto

El sueldo bruto corresponde al monto total que una empresa acuerda pagarle a una persona por su trabajo antes de aplicar cualquier tipo de descuento. Este valor es el que se registra en el contrato de trabajo y sirve de base para calcular las cotizaciones previsionales, de salud y tributarias.

Sueldo Líquido

El sueldo líquido, por otro lado, es el monto que el trabajador recibe efectivamente en su cuenta bancaria al final del mes, después de haber aplicado todas las deducciones obligatorias (como cotizaciones de pensión y salud, impuestos) y opcionales (como descuentos por préstamos o seguros adicionales).

Importancia de su Comprensión

Comprender la diferencia entre sueldo bruto y líquido permite a los trabajadores planificar mejor su presupuesto mensual. Para las empresas, esta comprensión es clave para calcular de forma correcta la liquidación de sueldo, cumplir con la previsión social y evitar errores en el pago de remuneraciones.

Entender cómo funcionan los sueldos y el sistema de pensiones es clave para tomar decisiones informadas a lo largo de la vida laboral y asegurar una jubilación más digna y segura.

tags: #diferencias #de #pensiones #y #sueldos