La jubilación es un proyecto de vida que depende significativamente de los ahorros y aportes realizados a lo largo de la trayectoria laboral. En Chile, la comprensión de las diferentes opciones y modalidades de pensión es crucial para tomar decisiones informadas sobre cómo recibir estos beneficios. El país ha experimentado una profunda transformación en su sistema previsional, pasando de un esquema de reparto a uno de capitalización individual, lo que ha generado importantes diferencias entre los distintos estamentos y modalidades.

La Evolución del Sistema de Pensiones Chileno

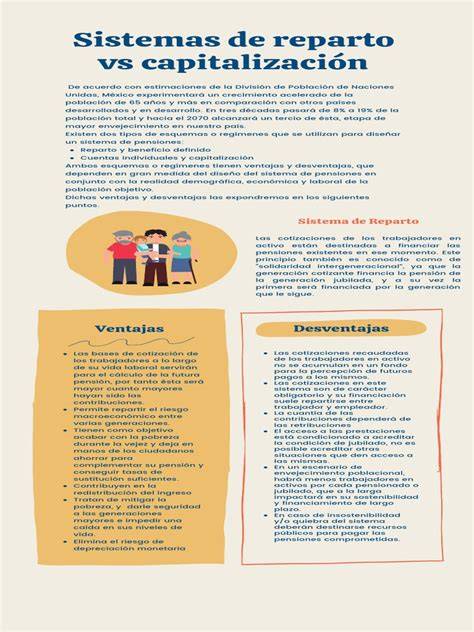

El Antiguo Sistema de Reparto

El Sistema de Reparto fue administrado a través de cajas previsionales, las cuales establecían de forma autónoma las condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos se destinaban a un fondo común, con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios. En este sistema, los aportes del trabajador activo, por medio de las cotizaciones, se sumaban a los del Estado, creando un fondo común que se distribuía para financiar las pensiones.

La Reforma de 1981 y el Sistema de Capitalización Individual

En 1980, se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), el cual fue implementado a fines de 1981 a través de un decreto-ley. Esta reforma representó un cambio radical al sistema de pensiones de Chile, basándose en la construcción de un esquema privado de capitalización individual y buscando reemplazar al sistema estatal de reparto.

A partir de 1982, todos los trabajadores en relación de dependencia fueron ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto. Para estos estamentos, la dictadura mantuvo el antiguo sistema de reparto con dos cajas de compensación, lo que explica parte de las diferencias en los montos de pensiones actuales.

Críticas y Desafíos del Sistema de Capitalización Individual

Desempeño y Cobertura

A más de 26 años de su lanzamiento, el sistema de capitalización individual está lejos de dar los resultados previstos. Aunque el nivel de cobertura es alto en comparación con otros países de la región, sigue siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parece haberse beneficiado del alto crecimiento económico del país, lo que genera desigualdades crecientes.

Aún al día de hoy, más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva, especialmente los trabajadores autónomos. Además, los afiliados a las AFP aportan solo en forma esporádica, generando "lagunas previsionales". La densidad de aportes promedio es de alrededor de 52% de la vida laboral, con diferencias de género muy claras: la densidad de aportes de los hombres asciende a casi 60%, mientras que la de las mujeres es inferior a 44%. Solo el 30% de los afiliados alcanza el 80% de densidad de aportes, el nivel supuesto al inicio de la reforma.

La promesa de que el monto de las pensiones privadas ascendería a 80% de los últimos ingresos percibidos no se cumplió. Se proyecta que los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos, y en el caso de las mujeres, apenas 28%. Las diferencias no solo son enormes entre sexos, sino también entre distintos niveles educativos: mientras que los hombres con título universitario pueden llegar a percibir hasta 110% de sus ingresos anteriores, en el caso de las mujeres con estudios primarios el monto apenas llega a 11%. El aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando.

Gastos y Rentabilidad

El traspaso del antiguo régimen de reparto al nuevo sistema ha generado enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, sumado a los gastos para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros, ascendió en promedio a 4,7% del PIB. Estas cifras son claramente mayores que el déficit registrado en 1980 (alrededor de 1,8%).

El monto bajo de las pensiones se debe, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia ascienden, en promedio, a 4% de los aportes efectuados. Al comparar 14 sistemas previsionales en América Latina, se concluye que mientras en las AFP los gastos administrativos ascienden a 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%.

Aunque las AFP anunciaron una tasa de retorno promedio de 10% desde el inicio del nuevo sistema, la rentabilidad real de las inversiones de los afiliados se sitúa entre 4,5% y 6,5%. Sin embargo, la rentabilidad de las AFP, como entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión, con una rentabilidad del capital propio que se mantuvo alrededor de 27% entre 1991 y 2004. Además, se produjo un proceso de concentración muy fuerte, donde de las 22 AFP que existían a principios de los 90, solo sobrevivieron seis, constituyendo un oligopolio.

Comparación Detallada: Reparto vs. Capitalización Individual

La principal diferencia entre ambos sistemas radica en la forma de financiamiento de las pensiones, puesto que en el Sistema de Capitalización Individual cada persona realiza sus propios aportes para capitalizarlos individualmente, mientras que en el Sistema de Reparto existe un fondo común.

| Característica | Sistema de Reparto | Sistema de Capitalización Individual (AFP) |

|---|---|---|

| Factor Cotización (Promedio) | 19,6% del salario (11,2% empleador, 8,4% trabajador) | 12,7% del salario (1,41% empleador, 11,2% trabajador) |

| Edad de Retiro Legal | 65,4 años (hombres y mujeres) | 65 años (hombres), 60 años (mujeres) |

| Gasto Fiscal (Estimado) | 9% del PIB (proyección a 10,1% en 2016) | 3,2% del PIB (proyección a 3,8% en 2050) |

| Expectativa de Vida Post-Jubilación | 19,3 años desde los 65 años | Hombres: 20 años más desde los 65; Mujeres: 30 años más desde los 60 |

| Monto Promedio de Pensiones (Vejez, Sobrevivencia, Invalidez, 2007) | 415 dólares (sistema estatal) | 352 dólares (AFP) |

| Monto Promedio de Pensiones de Vejez Puras (2007) | 510 dólares (sistema estatal) | 337 dólares (AFP), 410 dólares (incluyendo retiros adelantados) |

La diferencia en las pensiones de vejez puras puede trepar al 51% a favor del sistema estatal, o al 25% si se incluyen los retiros adelantados. En el sistema estatal, aproximadamente el 9% de las pensiones de vejez ascienden a unos 1.177 dólares en promedio, beneficiando principalmente a miembros de las Fuerzas Armadas y Carabineros. Esta situación resalta las profundas diferencias entre los estamentos que se mantuvieron en el antiguo sistema y aquellos que se incorporaron al sistema de AFP.

Modalidades y Tipos de Pensiones en Chile

Es fundamental conocer las diversas modalidades de pensión disponibles para tomar la mejor decisión sobre cómo recibir los beneficios.

Modalidades de Retiro en el Sistema Privado

El sistema privado ofrece varias modalidades de retiro, cada una con características distintas:

- Retiro Programado: En esta modalidad, la AFP continúa gestionando los fondos del afiliado y entrega un monto mensual de pensión que proviene de la cuenta individual. Dicha cantidad se ajusta cada año según la expectativa de vida del afiliado y/o sus beneficiarios, el saldo de la cuenta, la rentabilidad de los fondos y la tasa de interés técnica vigente. El afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión.

- Renta Vitalicia Inmediata: Es una pensión fija de por vida, en la que la AFP traspasa los fondos previsionales del afiliado a una Compañía de Seguros de Vida (CSV), la cual se encarga de administrarlos. Con esta alternativa, la pensión no vuelve a calcularse y el beneficiario tiene la certeza del monto de dinero que recibirá mes a mes. Puede incluir una

Cláusula Adicional de Aumento Temporal de Pensión , que permite recibir la Pensión Inicial con hasta un 100% de aumento durante un período determinado. - Renta Temporal con Renta Vitalicia Diferida: En esta modalidad, el afiliado contrata con una CSV el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura, y deja en su cuenta individual de la AFP un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida.

- Renta Vitalicia Inmediata con Retiro Programado Simultáneo: Permite dividir los fondos previsionales entre la AFP y una CSV, contratando una Renta Vitalicia Inmediata que funciona de manera simultánea. Una parte de los fondos queda en la AFP para el Retiro Programado, y la otra se traspasa a la CSV para una Renta Vitalicia.

Cuáles son las modalidades de pensión que existen

Tipos de Pensiones

Además de las modalidades de retiro, existen diferentes tipos de pensiones:

- Pensión de Vejez: Derecho de un afiliado a acceder a una pensión financiada con los ahorros de su cuenta individual acumulados en su AFP, al cumplir la edad legal (mujeres 60 años y hombres 65 años).

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida.

- Pensión de Invalidez: Acceden aquellos trabajadores afiliados al Sistema, entre los 18 y 65 años, que no estén pensionados por vejez y que, tras una evaluación médica, sean declarados discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto se financia con los recursos ahorrados por el trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplen los requisitos legales. Incluye cónyuge, madre o padre de hijos de filiación no matrimonial, e hijos. La legislación establece Condiciones Especiales de Cobertura para mejorar la situación de los beneficiarios en caso de fallecimiento:

Período garantizado: Si el afiliado fallece antes del término de este período, la CSV garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente.Cláusula de incremento de porcentaje: Al fallecimiento del afiliado, la CSV pagará a su cónyuge y demás beneficiarios un monto superior al porcentaje que establece la ley para beneficiarios de pensión de sobrevivencia.

Fortalecimiento del Sistema y Beneficios Adicionales

La Reforma Previsional de 2008 y el Pilar Solidario

Para hacer frente al descontento respecto a la calidad de las pensiones y la baja credibilidad del sistema, el gobierno de Michelle Bachelet impulsó una ley que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario y una presencia más fuerte del Estado. Desde 2008, 450.000 hombres y 750.000 mujeres son beneficiarios del Sistema de Pensiones Solidarias, incorporando un

Beneficios y Estímulos para el Ahorro

Existen diversos mecanismos y beneficios adicionales para fomentar el ahorro y mejorar las pensiones:

- Bono por cada hijo nacido vivo: Una forma de reconocer la maternidad, compensando a las mujeres por la disminución de su capacidad de generar ahorros previsionales al dedicarse a la crianza.

- Subsidio a los Trabajadores/as Jóvenes: Dada la importancia de las cotizaciones tempranas, se crea un subsidio para incentivar la formalidad laboral (18-35 años) y aumentar el monto de sus primeras cotizaciones.

- Beneficios tributarios del Pilar Voluntario (APV): Un mecanismo de ahorro adicional a las cotizaciones obligatorias que permite a trabajadores dependientes o independientes, individual o colectivamente, aumentar sus fondos y contar con una mejor pensión al momento del retiro.

- Trabajador Independiente: Aquel que percibe rentas por actividades independientes o por Boletas de Honorarios. Los afiliados voluntarios, por ejemplo, los dueños de casa, también pueden cotizar.

Gestión de los Fondos de Pensiones

Fondos de Inversión y Perfil de Riesgo

En Chile existen cinco Fondos de Pensiones diferentes (A, B, C, D, E), que invierten el dinero en instrumentos de renta fija e instrumentos de renta variable, cada uno con un perfil de riesgo distinto:

- Fondo A: Más riesgoso.

- Fondo B: Riesgoso.

- Fondo C: Intermedio.

- Fondo D: Conservador.

- Fondo E: Más conservador.

Cuando una persona ingresa al sistema de AFP, se le asigna un fondo por defecto dependiendo de su sexo y edad. Si lo desea, puede elegir cambiarse a otro fondo, aunque con ciertas limitaciones según la edad. Por ejemplo, a partir de los 51 y 56 años, para mujeres y hombres respectivamente, no se puede elegir el Fondo A para el ahorro previsional obligatorio. La recomendación general es que, mientras se es joven, se opte por fondos con mayor riesgo pero mayor rentabilidad potencial, como el A o el B.

Aspectos Operacionales

La Superintendencia de Pensiones cuenta con un Simulador de pensiones para ayudar a los afiliados a planificar su jubilación. Para los trabajadores dependientes, los empleadores están obligados a retener los montos de las cotizaciones, declararlas y pagarlas mensualmente.

tags: #diferencias #de #pensiones #de #diferentes #estamentos