El sistema de pensiones solidarias en Chile ha sido un pilar fundamental para apoyar a los sectores más vulnerables de la población, proporcionando beneficios estatales a quienes cumplen con ciertos requisitos de edad y situación socioeconómica. Este sistema, en constante evolución, ha buscado garantizar una vejez digna y proteger a las personas con invalidez.

El Sistema de Pensiones Solidarias (SPS)

El Sistema de Pensiones Solidarias (SPS) considera una serie de beneficios provenientes del Estado de Chile para quienes reúnan ciertos requisitos. Este sistema está diseñado para:

- Personas que pertenecen a los sectores de menores ingresos del país, se encuentran impedidos de trabajar o han cumplido 65 años de edad.

- Aquellos que no se incorporaron a un sistema de pensiones, o habiéndose incorporado, no alcanzaron a cumplir los requisitos legales para acceder a una pensión.

- Individuos cuyas pensiones percibidas son de un monto inferior a la Pensión Básica Solidaria (PBS), que en 2021 era de $164.356.

La Ley N° 20.255, conocida como la "Reforma Previsional" de 2008, instauró el Pilar Solidario con financiamiento estatal como complemento al sistema de capitalización individual. Este pilar incorporó la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS), beneficiando a la población más vulnerable.

Pensión Básica Solidaria (PBS)

La PBS fue creada para aquellas personas que nunca cotizaron en una AFP o en cualquier sistema previsional. Existían dos tipos:

- Pensión Básica Solidaria de Vejez (PBSV): Dirigida a personas de 65 años o más en situación de vulnerabilidad.

- Pensión Básica Solidaria de Invalidez (PBSI): Enfocada en personas con discapacidad, sin estipulación de edad específica.

Para solicitar la Pensión Básica Solidaria, se debía acudir a los centros de atención de ChileAtiende del Instituto de Previsión Social (IPS), presentando la cédula de identidad y el dictamen de invalidez si correspondía. A partir del 1 de febrero de 2022, quienes percibían PBS de vejez tuvieron derecho a la Pensión Garantizada Universal (PGU) por ministerio de la ley, dejando de percibir la PBS de vejez.

Requisitos generales de la PBS:

- Integrar un grupo familiar perteneciente al 60% más pobre de la población de Chile.

- Acreditar residencia en Chile por 20 años continuos o discontinuos, contados desde que el solicitante cumplió 20 años de edad.

Aporte Previsional Solidario (APS)

El APS fue un beneficio en dinero entregado por el Estado para el 60% de la población más vulnerable, que se sumaba a la pensión autofinanciada por el trabajador. Estaba dirigido a quienes, habiendo cotizado en algún sistema previsional, percibían pensiones inferiores a la Pensión Máxima con Aporte Solidario (PMAS) o a la Pensión Básica Solidaria (PBS).

Para obtener el Aporte Previsional Solidario, el afiliado debía acercarse a su AFP o a los centros de atención previsional integral dependientes del Instituto de Previsión Social (IPS) y suscribir la solicitud, presentando su cédula de identidad.

Tipos de APS:

- APS de Vejez (APSV): Podían optar a este beneficio las personas mayores de 65 años que fueran parte del 60% más vulnerable de la población. Los requisitos incluían residencia de 20 años continuos o discontinuos contados desde los 20 años de edad, y haber residido en Chile al menos 4 años de los últimos 5. También se incluía el tiempo de personas exiliadas o en misiones diplomáticas.

- APS de Invalidez (APSI): Un aporte en dinero para personas declaradas inválidas, que tuvieran entre 18 y 65 años de edad, con una pensión base mayor que cero e inferior a la Pensión Básica de Invalidez y que reunieran los requisitos de la Ley Nº20.255. Para el APSI, se requería acreditar residencia en Chile por al menos 5 años durante los 6 anteriores a la solicitud.

Las únicas personas que no tenían derecho a este beneficio eran los pensionados o imponentes de CAPREDENA ni de DIPRECA, aun cuando se encontraran afiliados a otro régimen previsional. El APS de Invalidez era compatible con diversas leyes de pensiones y no se reducía por ingresos laborales a partir de enero de 2020.

Monto y Ajuste del APS

El monto del beneficio se determinaba considerando todas las pensiones percibidas por el afiliado y el Complemento Solidario, que corresponde a la diferencia entre la pensión básica solidaria y un factor de ajuste. El Complemento Solidario de vejez (CS) se obtenía restando de la Pensión Básica Solidaria de Vejez (PBS), el producto obtenido de multiplicar el factor de ajuste por la Pensión Base. El valor máximo estaba limitado por la Pensión Máxima con Aporte Solidario (PMAS). El valor de ambas pensiones (PBS y APS) se actualizaba en julio de cada año según la variación del IPC en 12 meses.

La PMAS se reajustaba automáticamente en el cien por ciento de la variación del IPC cuando esta alcanzaba o superaba el 10%. Si transcurrían 12 meses sin que la variación del IPC llegara al 10%, se reajustaba por el porcentaje experimentado en ese período.

Transición a la Pensión Garantizada Universal (PGU)

A partir de febrero de 2022, el Pilar Solidario, compuesto por la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS), fue reemplazado por la Pensión Garantizada Universal (PGU), según lo dispuesto en la Ley N°21.419. Esta ley fue promulgada durante el segundo gobierno de Sebastián Piñera y posteriormente modificada por la Ley 21.538 en enero de 2023 para ampliar su cobertura.

La PGU busca ser una pensión más universal y cubre hoy al 90% más vulnerable de la población sobre 65 años.

Cambios y Beneficiarios con la PGU

- Quienes percibían PBS de vejez tuvieron derecho a la PGU desde el 1 de febrero de 2022.

- Durante los primeros 6 meses de vigencia de la ley (febrero a julio 2022), solo recibieron la PGU quienes ya cumplían o fueran cumpliendo los requisitos para la PBSV y/o APVS, y el monto de este último no fuera mayor a $185.000.

- A partir de mayo de 2022, y hasta el 31 de julio de 2022, a todos los pensionados beneficiarios del Pilar Solidario que recibieran una pensión final garantizada mayor a $185.000, el IPS podía definir mantener el beneficio actual o asignar automáticamente la PGU, optando por el mayor monto.

- Desde mayo de 2022, los beneficiarios tuvieron la posibilidad de revertir la asignación automática realizada por el IPS, presentando una solicitud hasta 12 meses después de la asignación (abril 2023).

- Las pensiones solidarias de invalidez se mantienen con sus antiguos nombres y siguen aplicando a quienes, siendo menores de 65 años, hayan sido declarados con una discapacidad invalidante. Estos beneficios se calculan en función del valor de la PGU (que en 2022 partió en $185.000).

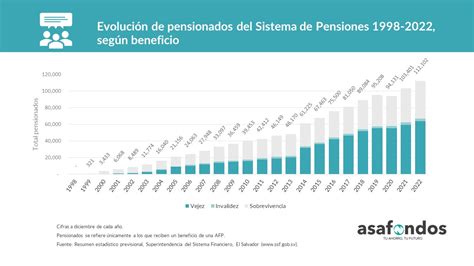

La PGU se paga únicamente por el IPS a partir de junio de 2022. En 2022 hubo más de 1.7 millones de beneficiados, y en 2023, cerca de 2 millones. La PGU se divide en:

- PGU No Contributiva: Similar a la PBS, para personas nunca afiliadas a un sistema previsional. Representó el 24% de los beneficiarios en 2023.

- PGU Contributiva: Similar al APS, para quienes cotizaron alguna vez o recibían pensión de sobrevivencia. Representó el 76% de los beneficiarios en 2023.

Monto y Reajuste de la PGU

En febrero de 2022, la PGU partió en $185.000. A partir de febrero de 2025, el monto de la PGU será de $224.004 y se reajustará anualmente según la variación del IPC. Los montos de la PBS Invalidez, en 2023, superaron los $206.064 en promedio.

Los montos de las APS con Retiro Programado (APS pensión garantizada) superaron los $237.000 en 2023, siendo el beneficio con mayores montos promedio en 2022 y 2023. La PGU contributiva y no contributiva promedió sobre $191.000 en 2022 y sobre $202.000 en 2023.

¿Cuáles son los cambios que trae la reforma de pensiones? | 24 Horas TVN Chile

Causales de Extinción de la PGU

El beneficio de la PGU puede extinguirse por las siguientes causales:

- Fallecimiento del beneficiario.

- No cobrar la PGU durante 6 meses corridos (la suspensión puede cancelarse hasta los 6 meses siguientes).

- Permanecer fuera de Chile por más de 180 días continuos o discontinuos durante un año.

- Haber entregado antecedentes incompletos, erróneos o falsos para acreditar el cumplimiento de los requisitos.

Contexto Histórico y Reforma de 2008

El sistema de pensiones solidarias actual es resultado de la reforma previsional de 2008, que tuvo su origen en el Consejo Asesor Presidencial para la Reforma del Sistema Previsional (Comisión Marcel). Esta reforma creó el Pilar Solidario, destinado a incrementar las pensiones de las personas más vulnerables, y estableció el Bono por Hijo.

En 2023, el 58% de los beneficiarios del Pilar Solidario son mujeres, y el 42% hombres. Este enfoque de género se refleja en el Bono por Hijo, que aumenta la pensión de las mujeres que han tenido al menos un hijo (nacido vivo, adoptado o dado en adopción).

Otros Beneficios y Aspectos Relevantes

- Bono por cada hijo nacido vivo: Reconoce la maternidad y compensa la disminución de capacidad para generar ahorros previsionales debido a la crianza de los hijos.

- Subsidio a los Trabajadores/as Jóvenes: Incentiva la formalidad laboral y aumenta las primeras cotizaciones previsionales de trabajadores entre 18 y 35 años.

- Beneficios tributarios del Pilar Voluntario: Mecanismos de ahorro adicional como el Ahorro Previsional Voluntario (APV) para mejorar la pensión al momento del retiro.

- Exención de cotización de salud: Los beneficiarios del Sistema de Pensiones Solidarias están exentos de la cotización legal de salud del 7% del monto de la pensión recibida.

El Sistema de Reparto, administrado por cajas previsionales, fue el modelo anterior al actual "Sistema de AFP" o "Sistema de capitalización individual" (Ley 3.500) instaurado en 1980.