El Sistema de Pensiones en Chile está diseñado para proteger a los trabajadores en distintos momentos de la vida, ya sea por accidentes o enfermedades que limiten su capacidad de trabajo, por fallecimiento, por enfermedades de carácter terminal o en la vejez. Este sistema, en el marco de la seguridad social, es mixto, combinando la capitalización individual con la solidaridad intergeneracional. En él, cada persona ahorra para su propia pensión, pero quienes están actualmente trabajando también financian beneficios para quienes ya reciben pensión.

Entender cómo funciona este sistema, y en particular, las responsabilidades y aportes diferenciados del empleador y del trabajador, es clave para tomar decisiones informadas sobre la previsión.

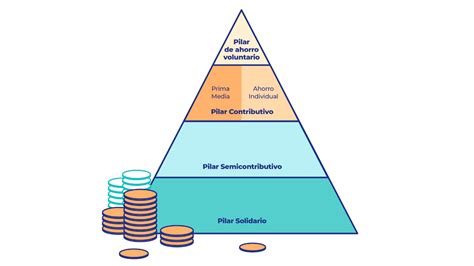

Pilar Solidario: La Base Financiada por el Estado

El primer pilar es el Pilar Solidario, que es financiado con impuestos generales y funciona como un primer piso de pensión en el sistema de Seguridad Social en Chile. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza al 90% de la población mayor de 65 años. Desde el 1 de febrero de 2022, los beneficios de vejez del Sistema de Pensiones Solidarias (SPS) o Pilar Solidario fueron reemplazados por la PGU, un instrumento de protección social financiado completamente por el Estado.

Pilar Contributivo: Aportes de Trabajadores y Empleadores

El segundo pilar es el Pilar Contributivo, que se financia mediante el ahorro individual obligatorio de los trabajadores y una cotización adicional a cargo del empleador. Esto implica que, a lo largo de la vida laboral del individuo, sus cotizaciones se destinan a una Cuenta de Capitalización Individual (CCI), cuyos fondos son administrados e invertidos por una Administradora de Fondos de Pensiones (AFP).

Aportes del Trabajador en el Pilar Contributivo

El aporte que realizan los trabajadores a su Cuenta de Capitalización Individual es del 10% de su sueldo imponible. Los trabajadores dependientes ahorran mes a mes para su pensión, mientras que los independientes deben cotizar a través de la Operación Renta. Para financiar sus pensiones futuras, los trabajadores afiliados al sistema de AFP deben ahorrar mensualmente este 10% en su cuenta de capitalización individual obligatoria. La AFP, a su vez, cobra una comisión por administrar dicha cuenta, gestionando desde la recaudación de las cotizaciones hasta su inversión para obtener rentabilidad y, por esa vía, aumentar los recursos de las personas.

La afiliación es obligatoria y automática para los trabajadores dependientes. El inicio de la labor del trabajador genera la afiliación automática al sistema y la obligación de cotizar en una AFP, según lo establecido por el DL 3.500 de 1980.

Es fundamental que los trabajadores dependientes verifiquen que su empleador esté pagando sus cotizaciones correctamente.

Aportes y Responsabilidades del Empleador

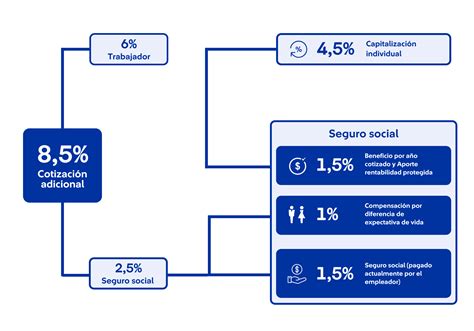

Históricamente, los empleadores han financiado el Seguro de Invalidez y Sobrevivencia (SIS). Sin embargo, con la Ley N° 21.735 de Reforma Previsional, publicada el 26 de marzo de 2025, se introduce una nueva cotización de cargo del empleador. Esta cotización adicional comenzará con una tasa inicial del 1% de la remuneración imponible y aumentará gradualmente cada año, por un periodo de nueve años, hasta alcanzar el 7% de la remuneración del trabajador.

Esto significa que el aporte total del empleador para pensiones, incluyendo el 1.5% actual para el Seguro de Invalidez y Sobrevivencia (SIS), llegará a un 8.5% de la remuneración imponible. Es importante destacar que los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

Distribución de la Nueva Cotización Adicional del Empleador

La nueva cotización adicional a cargo del empleador, que se implementa a partir de agosto de 2025, se distribuirá de la siguiente manera:

- 4.5% de la remuneración imponible irá directamente a la Cuenta de Capitalización Individual (CCI) de cada trabajadora o trabajador, aumentando así su ahorro para la pensión.

- 1.5% se destinará a la Cotización con Rentabilidad Protegida (CRP), que constituye un bono de seguridad previsional para el ahorro individual y servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años.

- 2.5% financiará el Fondo Autónomo de Protección Previsional (FAPP), un fondo solidario administrado por el Estado. Este fondo se utilizará para pagar beneficios del Seguro Social Previsional (SSP).

Cabe mencionar que, a partir de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP), hasta desaparecer en 2054, para destinarlos a la cuenta individual de cada trabajadora o trabajador.

Obligaciones de Declaración y Pago del Empleador

Los empleadores tienen la obligación de retener los montos de las cotizaciones de sus trabajadores, declararlas y pagarlas mensualmente. El plazo para el pago de las cotizaciones del Seguro Social es hasta el día 10 del mes siguiente al pago de la remuneración. Si el pago se realiza por internet, el plazo se extiende hasta el día 13 del mes, incluso si es sábado, domingo o festivo.

En caso de incumplimiento, si el empleador no declara las cotizaciones dentro del plazo, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas para todos los efectos de la cobranza prejudicial y judicial.

Pilar Voluntario: Un Esfuerzo Conjunto

El tercer pilar es el Pilar Voluntario, que permite a las personas aumentar su ahorro previsional mediante aportes adicionales para mejorar su futura pensión. Esto incluye el Ahorro Previsional Voluntario (APV), que puede realizarse en la AFP o en otras instituciones autorizadas. El APV puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo (APVC). Otra opción de ahorro voluntario son los Depósitos Convenidos, acuerdos entre el trabajador y el empleador para realizar aportes adicionales.

La Particularidad del Trabajador Independiente

El sistema previsional chileno fue concebido originalmente en función de un trabajador dependiente con contrato indefinido. Sin embargo, la realidad laboral ha evolucionado, y los trabajadores independientes representan un grupo cada vez más significativo.

Un trabajador independiente es aquel que, sin estar subordinado a un empleador, ejerce una actividad mediante la cual obtiene un ingreso, o percibe rentas por boletas de honorarios. Históricamente, para los independientes, la afiliación al sistema de pensiones era voluntaria. Sin embargo, desde 2019, la Ley N° 21.133 establece la obligación de incorporar a los trabajadores independientes que emiten boletas de honorarios a los regímenes de protección social vigentes.

Al igual que para los dependientes, la renta imponible para el cálculo de las cotizaciones que declaren los independientes no puede ser inferior al ingreso mínimo ni superior al equivalente a 60 UF. La cotización corresponde al 10% de la renta declarada, más el aporte adicional destinado al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia.

Aunque la afiliación obligatoria para independientes es un avance, el sistema aún enfrenta desafíos para asegurar una cobertura plena. La baja continuidad de las cotizaciones, la diversidad de ingresos y la informalidad laboral afectan la capacidad de los independientes para construir una pensión adecuada. Por ello, es indispensable continuar con las modificaciones que aseguren la incorporación de los independientes en igualdad de trato y condiciones que los dependientes, aunque con mecanismos de control y fiscalización adaptados a sus particularidades.

¿Eres trabajador independiente? Debes saber esto ☝️

tags: #diferencia #entre #empleador #y #trabajador #en