En Australia, el sistema de pensiones, conocido como superannuation o "súper", es un pilar fundamental para la seguridad económica de los trabajadores en su jubilación. Este sistema, considerado uno de los mejores del mundo, se basa en la capitalización individual y en una combinación de aportes del empleador, del individuo y del Estado.

¿Qué es la Superannuation?

La superannuation es un sistema de ahorros a largo plazo diseñado para satisfacer las necesidades de las personas jubiladas. En esencia, es el total que los empleadores pagan mensualmente a un fondo de jubilación en nombre de sus empleados, además de sus ingresos regulares. Este dinero se acumula a lo largo de la vida laboral del individuo y, por lo general, no se puede acceder a él hasta la edad de jubilación.

Superannuation garantizada (Super Guarantee - SG)

Para la mayoría de los trabajadores, el empleador está legalmente obligado a realizar contribuciones a una cuenta de superannuation. Esto se denomina "super guarantee" (fondo de pensión garantizado). A partir del 1 de julio de 2022, el empleador debe contribuir a la superannuation de sus empleados independientemente de la cantidad de su pago mensual. La elegibilidad se determina en el momento del pago de los sueldos y salarios, no cuando se producen los ingresos. Esto significa que si a un empleado se le paga el 1 de julio de 2022 o después, se pagará la contribución a la superannuation, independientemente de la cantidad que haya ganado. Esta norma se aplica a trabajadores a destajo, a tiempo parcial o a tiempo completo, e incluso a residentes temporales.

El empleador debe pagar una cantidad mínima de acuerdo con la tasa vigente de superannuation garantizado, correspondiente a los ingresos durante las jornadas laborales normales. Los ingresos durante jornadas laborales normales son aquellos que generalmente se devengan durante las horas de trabajo habituales, incluyendo pagos adicionales a la tasa industrial, ciertas bonificaciones, asignaciones y algunos permisos remunerados.

Nueva Ley de Enmienda de las Leyes del Tesoro (Payday Superannuation) de 2025

El Parlamento australiano ha aprobado la Ley de Enmienda de las Leyes del Tesoro (Payday Superannuation) de 2025, que modifica la forma en que los empleadores deben gestionar las cotizaciones a la jubilación a partir del 1 de julio de 2026.

Cambios clave de la reforma

- Pagos simultáneos: La nueva ley de "superannuation en el día de pago" exige a todos los empleadores australianos que abonen las cotizaciones a la garantía de superannuation (SG) simultáneamente con el sueldo y salario de los empleados. Esto pone fin al actual sistema de pago trimestral.

- Requisito de los siete días: Las cotizaciones deben llegar a los fondos de pensiones de los trabajadores en un plazo de siete días hábiles a partir del día de pago.

- Ingresos computables: La reforma incluye la introducción de un nuevo término, "ingresos computables", que se utiliza para describir los tipos de pagos que los empleadores deben utilizar al calcular la SG en virtud de Payday Super. A partir del 1 de julio de 2026, todos los empleadores calcularán tanto la SG como la super guarantee charge (SGC) en función de los ingresos computables, que generalmente incluyen los ingresos a tiempo ordinario, las comisiones, los importes de sacrificio salarial que de otro modo contarían como ingresos computables y los pagos a contratistas que se consideran empleados a efectos de la SG. Para muchos empleadores, esto no cambiará la cantidad de SG que pagan actualmente.

- Sanciones: Los empresarios que no cumplan estos requisitos deberán abonar la tasa de garantía de superannuation.

Objetivos y beneficios de la reforma

El gobierno australiano diseñó esta reforma para hacer frente a los 5.700 - 6.250 millones de dólares estimados en superannuation no pagada del ejercicio financiero más reciente. El cambio beneficia especialmente a los trabajadores vulnerables y a las mujeres, que se ven desproporcionadamente afectados por la superannuation impagada. Según las estimaciones del Gobierno, un trabajador medio de 25 años ganará aproximadamente 6.000 dólares más en ahorros para la jubilación gracias a las aportaciones más tempranas y a los rendimientos compuestos.

Implicaciones para los empleadores

Este paso de la nómina trimestral a la nómina de siete días representa un cambio significativo en los procesos de pago de nóminas y de cumplimiento de la normativa. Todos los empleadores de Australia tendrán que ajustar sus calendarios de pago, actualizar sus sistemas y asegurarse de que pueden cumplir el requisito de depósito a siete días. Para las agencias de colocación y las empresas con trabajadores eventuales, la coordinación es aún más importante para garantizar que todas las cotizaciones a la superannuation de los trabajadores cumplan los nuevos requisitos de calendario.

La ATO tiene previsto diferenciar entre los empresarios de bajo riesgo que hacen verdaderos esfuerzos por cumplir la normativa y los de alto riesgo que no intentan cumplir los nuevos requisitos. Con la implantación en el horizonte próximo, las empresas deben empezar a revisar sus actuales procesos de superpago y considerar los cambios operativos necesarios.

Ya está aquí el plan de jubilación Payday Super: lo que los empleadores deben saber en Australia.

Funcionamiento de la Superannuation en Australia

El sistema australiano de pensiones se fundamenta en un modelo de capitalización individual que ha logrado altas tasas de ahorro. A diferencia de sistemas públicos como el italiano, donde las cotizaciones financian a los jubilados actuales, en Australia el dinero se invierte en fondos privados a nombre del trabajador.

Elección del fondo de superannuation

Cada trabajador puede decidir a qué fondo de pensiones quiere que se destinen sus aportaciones. Si no se realiza ninguna elección, será el empleador quien lo haga. Es importante que el fondo esté registrado con el Tax File Number (TFN) del trabajador.

Pilares del sistema australiano de ingresos de jubilación

El sistema se apoya en tres pilares principales:

- Pensión por edad promedio (Age Pension): Este pilar consiste en un aporte estatal que proporciona un ingreso básico a aquellos que tienen activos menores al umbral mínimo de pensión, establecido por ley en 1908. Las personas por encima de este umbral no reciben este beneficio o se les elimina.

- Garantía de Jubilación (Superannuation Guarantee): Requiere que los empleadores realicen un aporte a la jubilación de sus empleados. Históricamente, este porcentaje ha sido del 9% del salario, con proyecciones de aumento progresivo al 12%. El 90% de los australianos tienen sus ahorros en este fondo, cuyo total excede el Producto Interno Bruto (PIB) del país. Desde 2005, los empleados pueden elegir cómo se invierten los fondos de su jubilación (activos, bonos, bienes raíces o alternativas de capital privado).

- Ahorro voluntario (Sacrificio salarial): Se refiere al ahorro que se realiza fuera de los fondos con ventajas fiscales. Aunque las contribuciones obligatorias aumentan, el ahorro voluntario sigue siendo crucial. La realización de asesorías a los trabajadores es necesaria para que tomen mejores decisiones en función de su ahorro voluntario.

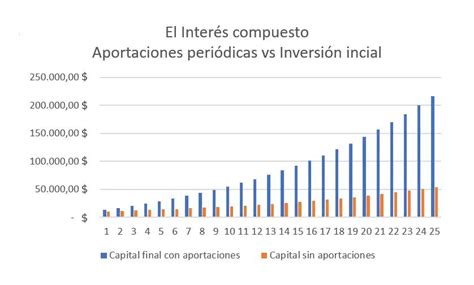

La acumulación de fondos a lo largo de los años, junto con el rendimiento constante de las inversiones, permite que, incluso con un salario bajo, una persona en Australia pueda retirarse cómodamente con una buena pensión. Por ejemplo, con el salario mínimo y un aporte semanal de 100 dólares al fondo de pensiones, los efectos del interés compuesto pueden resultar en más de un millón de dólares en 40 años.

Acceso a la Superannuation

Requisitos generales para el acceso

Por lo general, los trabajadores solo pueden acceder a su pensión al jubilarse, con límites de edad establecidos (generalmente entre los 60 y 65 años).

Acceso para residentes temporales (DASP)

Si un residente temporal ha trabajado en Australia y tiene derecho a la superannuation, su empleador debe hacer las contribuciones garantizadas. Es posible que el dinero de la superannuation se le pague una vez que haya abandonado Australia a través del Departing Australia Superannuation Payment (DASP). Es fundamental solicitar la DASP antes de que los fondos sean transferidos a la Australian Taxation Office (ATO).

Proceso de solicitud del DASP

- Verificar elegibilidad: Tener el visado finalizado o cancelado. La solicitud puede iniciarse desde Australia para tenerla lista al salir del país.

- Rellenar formularios: Completar los formularios adecuados en línea a través del DASP o con la ayuda de un Tax Agent.

- Identificación: Si el total del reclamo es más de 5000 AUD, se pedirán copias certificadas de los documentos de identidad. Se recomienda ir a un juez de paz antes de salir de Australia para verificar el pasaporte y la cuenta bancaria australiana (asociada al nombre del solicitante).

- Plazo de pago: Una vez realizada la solicitud, el pago se recibe en los siguientes 28 días. Si la solicitud está incompleta, se pedirán más documentos.

- Transferencias internacionales: Si se necesita una transferencia internacional, hay que contactar al banco, ya que podría haber costes adicionales.

Contribuciones personales y límites

Además de las contribuciones del empleador, se pueden aportar contribuciones personales al fondo de superannuation. Sin embargo, existen límites sobre el monto que se puede contribuir durante cada año fiscal sin tener que pagar impuestos adicionales. Si se exceden estos límites, se pueden aplicar impuestos adicionales.

Es posible tener derecho a una contribución del gobierno de hasta $500. Para determinar esto, es importante presentar la declaración de impuestos, incluso si se cree que no se va a recibir una devolución.

Advertencias sobre el acceso anticipado y estafas

Es crucial tener cuidado con quienes ofrecen planes para obtener acceso anticipado a los ahorros de la superannuation antes de la jubilación. Estos promotores pueden sugerir que se puede acceder a los ahorros por motivos como el pago de deudas, la compra de una casa o un automóvil, o incluso para irse de vacaciones. Sin embargo, retirar dinero de la superannuation antes de tiempo es ilegal y conlleva una tasa de impuestos del 45% sobre el monto retirado. La ATO advierte que esto es una estafa.

Gestión del Tax File Number (TFN) y la Australian Taxation Office (ATO)

El Tax File Number (TFN) es el número de referencia personal en el sistema fiscal australiano. Se debe solicitar el TFN antes de comenzar a trabajar o poco después. Nunca se debe proporcionar el TFN en una solicitud de empleo o por internet; solo se debe entregar al empleador una vez que se ha comenzado a trabajar para él, en un plazo de 28 días.

La Australian Taxation Office (ATO) recauda los impuestos y gestiona el sistema de superannuation. Los empleadores deducen impuestos del pago de los empleados y los envían a la ATO. Si se han pagado impuestos de más, se recibirá un reembolso.

Declaración de impuestos

La mayoría de las personas deben presentar una declaración de impuestos a la ATO cada año fiscal, que va del 1 de julio al 30 de junio. La declaración debe incluir todos los ingresos recibidos y las deducciones que se pueden hacer por gastos relacionados con el trabajo. Es fundamental conservar los registros (por ejemplo, recibos) durante al menos 5 años para justificar las deducciones.

La ATO recibe datos de empleadores, bancos y otras empresas, lo que facilita la preparación de la declaración de impuestos, ya que la ATO puede incluir estos datos automáticamente si se espera hasta finales de julio.

Consideraciones para contratistas independientes y negocios

Los contratistas independientes y los negocios tienen diferentes obligaciones fiscales y de superannuation con respecto a los empleados.

Contratistas independientes (ABN)

Si se trabaja como contratista independiente (autónomo en Australia) prestando servicios, la empresa no siempre tiene el deber de pagar la superannuation. Un contratista independiente inicia o administra su propio negocio y puede operar como persona natural (operador único) o a través de su propio negocio, sociedad o fideicomiso.

Solo las personas que tienen un negocio o empresa pueden tener un Australian Business Number (ABN). Si se tiene un ABN, se debe incluir en las facturas.

Obligaciones fiscales de los negocios

Si se tiene un negocio o empresa, se deben pagar impuestos sobre los ingresos del negocio y el dinero recaudado en nombre del gobierno y de los empleados. El tipo de declaración de impuestos y la frecuencia de las declaraciones de actividades comerciales (BAS) dependen de la estructura del negocio. Es crucial presentar y pagar las BAS a tiempo.

Para gestionar las finanzas del negocio de forma eficaz, se recomienda utilizar una cuenta bancaria separada. Mantener registros precisos durante al menos 5 años es un requisito legal y esencial para el buen funcionamiento del negocio.