La jubilación es un momento para el que puedes haberte preparado toda tu vida, ya que depende de los ahorros y aportes que has reunido en su transcurso. Aun así, puede que te encuentres sin saber cuál es la modalidad de pensión en Chile más apropiada para ti. En nuestro país existen diferentes opciones o modalidades de pensión, que debes conocer para tomar la mejor decisión sobre cómo recibir tu pensión.

Estas opciones tienen diferentes características y pueden variar según la entidad que administra tus fondos y cómo quieres recibirlos. Si estás a punto de jubilar, elegir la modalidad de pensión que mejor se ajuste a tus necesidades es una decisión clave. En Chile, tienes cuatro opciones principales para elegir: Retiro Programado, Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, y Renta Vitalicia Inmediata con Retiro Programado (también conocida como Renta Mixta).

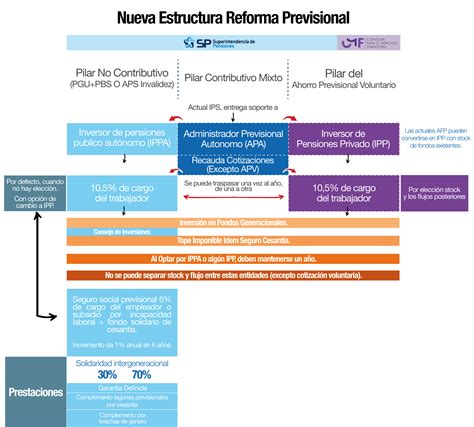

El Sistema de Pensiones en Chile: Evolución y Estructura Actual

El Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma, condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

El año 1980 se instauró un modelo llamado "Sistema de AFP" o "Sistema de capitalización individual" (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema. En el sistema actual, el monto de la pensión es financiado con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral.

Reforma al Sistema de Pensiones (Ley 20.255)

Desde el año 2008, el Sistema de Pensiones Solidarias ha incorporado, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual. Este sistema solidario busca mejorar las pensiones de las personas que actualmente están pensionadas y de quienes lo hagan en el futuro. Desde 2008, 450.000 hombres y 750.000 mujeres se han beneficiado de este sistema.

Las Cuatro Modalidades de Pensión en Detalle

1. Retiro Programado

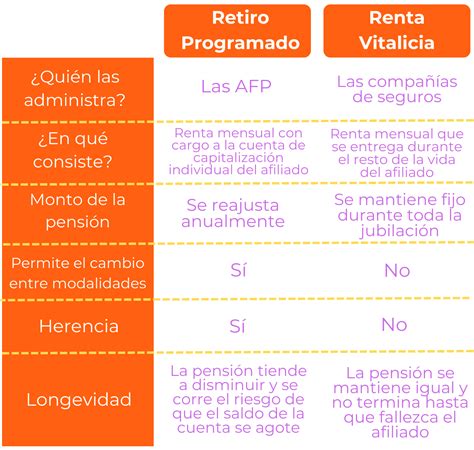

El Retiro Programado es una modalidad que te permite mantener la propiedad de tus fondos y seguir “rentabilizándolos” en tu cuenta administrada por la Administradora de Fondos de Pensiones (AFP). En esta modalidad, la AFP continuará gestionando el manejo de tus fondos y te entregará un monto mensual de pensión que proviene de tu cuenta individual.

- ¿Cómo funciona? Tu pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida de la afiliada o el afiliado y/o de sus beneficiarias y beneficiarios. Además, se considera la tasa de interés técnica para retiros programados (es decir, la tasa de descuento que refleja las expectativas de retornos futuros de los fondos de pensiones). Dicha cantidad se ajusta todos los años, y además del pago de pensiones, conservas la posibilidad de obtener rentabilidad en los fondos C, D o E, con lo que tu dinero puede incrementarse o bien disminuir si hubiera pérdidas.

- ¿Por qué podría ser una opción atractiva? Porque sigues siendo el dueño de tus fondos. El tener la propiedad de los fondos te da la libertad de cambiarlos a otra modalidad si tus necesidades o preferencias cambian, y puedes cambiarte de AFP.

- ¿Quién paga tu pensión? La entidad encargada de pagar tu pensión es la AFP, a través de sus convenios de pagos, pudiendo recibirla en tu Cuenta RUT u otra cuenta bancaria o a través de canales autorizados.

- Requisitos: No existen requisitos de saldo para optar por Retiro Programado.

- ¿Qué pasa en caso de fallecimiento? Si falleces y aún queda saldo en tu Cuenta de Capitalización Individual, este se destina al pago de pensiones de sobrevivencia para tus beneficiarios legales.

2. Renta Vitalicia Inmediata

La Renta Vitalicia es una modalidad de pensión que te garantiza un pago fijo mensual en UF, de por vida. En esta modalidad, la AFP traspasa a una Compañía de Seguros de Vida (CSV) el total de los fondos previsionales de la persona afiliada para financiar la pensión contratada. La CSV se encarga de administrarlos y pagarlos.

- ¿Por qué podría ser una opción atractiva? Porque entrega estabilidad: el monto mensual en UF no cambia, sin importar si el mercado sube o baja. Con esta alternativa, tu pensión no vuelve a calcularse y puedes tener la certeza del monto de dinero que recibirás mes a mes. Además, si excedes tu expectativa de vida, la aseguradora es la que asume el riesgo de la extensión de tu pensión, no tú. Dado que el monto es estable e inamovible en el tiempo, no corres el riesgo de quedarte sin pensión hacia los últimos años de vida.

- ¿Quién paga tu pensión? La Compañía de Seguros de Vida con la que contrataste tu Renta Vitalicia.

- Requisitos: Con la reforma de pensiones de 2025, el requisito para acceder a una Renta Vitalicia es tener un saldo suficiente para financiar una pensión de al menos UF 2 mensuales (aproximadamente $80.000).

- ¿Qué pasa en caso de fallecimiento? Si tienes beneficiarios legales (como cónyuge, conviviente civil, hijos menores de edad o hasta 24 años si estudian, o hijos inválidos, entre otros), ellos recibirán la Pensión de Sobrevivencia. Si no tienes beneficiarios de pensión, los fondos no se heredan.

Condiciones Especiales de Cobertura para Renta Vitalicia

Para mejorar la situación de beneficiarias y beneficiarios de pensión de sobrevivencia, en caso de fallecimiento, la legislación establece las siguientes Condiciones Especiales de Cobertura:

- Período garantizado: Esta condición implica que si la afiliada o el afiliado fallece antes del término del periodo garantizado, la Compañía de Seguros de Vida (CSV) garantiza el pago del 100% de la pensión contratada, distribuida entre sus beneficiarias y beneficiarios legales, por todo el tiempo remanente.

- Cláusula de incremento de porcentaje: Esta condición significa que al fallecimiento de la afiliada o el afiliado, la CSV pagará a su cónyuge y demás beneficiarias y beneficiarios el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para beneficiarias y beneficiarios de pensión de sobrevivencia.

- Cláusula Adicional de Aumento Temporal de Pensión: Te permite recibir tu Pensión Inicial con hasta un 100% de aumento (el doble del monto mensual) durante un período determinado.

3. Renta Temporal con Renta Vitalicia Diferida

En esta modalidad, la persona afiliada contrata con una Compañía de Seguros de Vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura. Simultáneamente, deja en su cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida.

- ¿Cómo funciona? En este caso se llega a un convenio para la división de tus ahorros, de manera que se te pagarán en dos etapas. Comienzas recibiendo una Renta Temporal mensual desde tu AFP, por un período definido por ti. Al finalizar ese período, se activa la Renta Vitalicia, con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros. Una parte de tus fondos queda en tu Cuenta Individual para pagar la Renta Temporal, y la otra parte se traspasa de inmediato a la Compañía de Seguros, que adquiere desde ese momento la obligación contractual de pagar tu Renta Vitalicia futura.

- ¿Por qué podría ser una opción atractiva? Porque entrega un ingreso inicial más alto, útil si necesitas más recursos en los primeros años de jubilación (por ejemplo, al jubilar tienes que terminar de pagar la universidad de tus hijos, las cuotas de un crédito hipotecario o bien quieres hacer un viaje), y luego asegura estabilidad y certeza con la Renta Vitalicia.

- ¿Quién paga tu pensión? Tu AFP paga la Renta Temporal. La Compañía de Seguros paga la Renta Vitalicia diferida.

- Requisitos: El monto de tu pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales, según lo establece la reforma de 2025. Además, la Renta Vitalicia contratada no puede ser inferior al 50% ni superior al 100% del primer pago de tu Renta Temporal.

4. Renta Vitalicia Inmediata con Retiro Programado (Renta Mixta)

En esta modalidad, divides tus fondos en dos: una parte se destina a una Renta Vitalicia, que garantiza un monto fijo, en UF, de por vida, y otra permanece en tu cuenta de ahorro para la pensión administrada por tu AFP y financiar una pensión bajo la modalidad de Retiro Programado, que sigue generando rentabilidad.

- ¿Cómo funciona? En esta modalidad distribuyes el total de tu ahorro en dos; una parte para contratar una Renta Vitalicia y otra, para recibir una pensión por Retiro Programado. Tu pensión mensual se compondrá de ambos montos.

- ¿Por qué podría ser una opción atractiva? Esta opción es ideal para gente que quiere lo mejor de los dos mundos, que está dispuesta a ver qué le depara el mercado en cuanto a los fondos que dejan en la AFP, pero les es más estable dejar una parte de su dinero a cargo de una Compañía de Seguros de Vida. Combinas la seguridad de un ingreso fijo con la libertad de mantener la propiedad de parte de tus fondos, los que, además, siguen rentando. Si es que cambian tus necesidades, además puedes contratar otra Renta Vitalicia con los fondos que financian tu Retiro Programado.

- ¿Quién paga tu pensión? Al ser una modalidad dual, la AFP paga tu Retiro Programado y la Compañía de Seguros, tu Renta Vitalicia.

- ¿Qué pasa en caso de fallecimiento? En el caso de fallecer, los ahorros que aún son de tu propiedad y están financiando tu Retiro Programado son heredables.

Factores Clave para Elegir tu Modalidad de Pensión

Elegir una modalidad de pensión es una decisión personal que influye directamente en tu bienestar futuro. No existe una única respuesta correcta: todo depende de tu situación financiera, familiar y tus prioridades. Ninguna alternativa de pensión es mejor o peor que la otra; su conveniencia depende de múltiples factores.

Como pudiste observar anteriormente, jubilar es un proyecto de vida y va a depender de distintos aspectos. ¿Piensas jubilar? Es probable que algunos de estos factores ya los conozcas, pero otros quizás no. La importancia de cada factor depende del tipo de jubilación que quieras tener.

1. Expectativa de Vida y Tablas de Mortalidad

Cada año la Superintendencia de Pensiones ajusta las tablas de mortalidad, una lista sobre las expectativas de vida promedio de los chilenos. Estas cifras determinan la cantidad de años en que se distribuye el total de la pensión. Este punto concierne la calidad de vida de tu futura pensión y es de suma relevancia para tu elección.

2. Tasas de Interés

Este indicador se utiliza en el cálculo del monto mensual de las cuatro modalidades de pensión. La etapa de tasas de interés en que está el país y la economía mundial influye en cuán alto o bajo será este monto.

- La Superintendencia de Pensiones está a cargo de fijar la tasa de interés usada para el Retiro Programado y las rentas temporales. Por ejemplo, desde julio de 2018 estuvo en 2,91%.

- La tasa de interés para calcular el monto de la Renta Vitalicia también la define la Superintendencia de Pensiones. Hasta octubre de 2018, la tasa de interés promedio que utilizaban las Compañías de Seguro para definir la renta mensual de una pensión por vejez legal estuvo en 2,80%, su máximo nivel desde 2013.

Recuerda que, a diferencia del Retiro Programado, el monto de la Renta Vitalicia es fijo para toda la pensión.

3. Condición de Salud

Otra recomendación generalizada en el mercado es que si tienes una condición de salud precaria, o altas posibilidades de sufrir una enfermedad durante tu pensión, el Retiro Programado es tu mejor alternativa, debido a su flexibilidad en el manejo de fondos.

4. Beneficiarios Legales

Tener o no beneficiarios legales también tiene un importante peso en tu decisión sobre cómo elegir la mejor modalidad de pensión para ti. En el caso de la Renta Vitalicia, la Compañía de Seguros de Vida garantiza el pago del 100% de la pensión contratada a tus beneficiarios legales, por el tiempo remanente. Cuando termina ese periodo, el pago de las pensiones de sobrevivencia se realiza en los porcentajes que establece la ley. Además, la Compañía de Seguros de Vida puede pagar al cónyuge y demás beneficiarios el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia. Esta opción solo puedes pedirla si tienes cónyuge ante la ley (matrimonio civil y AUC).

5. Flexibilidad y Control de Fondos vs. Estabilidad

Si al jubilar no dependes exclusivamente de tu pensión para vivir, el Retiro Programado podría ser tu mejor alternativa. Bajo esta modalidad, como pensionado tienes flexibilidad para manejar tus dineros y mayor tolerancia ante el riesgo de variaciones en las condiciones de mercado que influyen en el cálculo del monto mensual. Por ejemplo, si puedes contar con otros ingresos suficientes para sostenerte, como el arriendo de departamentos u otra propiedad, quizás te convenga dejar la totalidad de la pensión de vejez o un porcentaje en la AFP.

Diferencias entre el Retiro Programado y la Renta Vitalicia

Otros Tipos de Pensiones y Beneficios del Sistema Previsional

Pensión de Vejez Anticipada

- Pensión de Vejez Anticipada (antes de los 60 o 65 años): La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de vejez anticipada por trabajos pesados: Es la pensión a la que tiene derecho el trabajador dependiente, regulados por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

La Pensión de Invalidez es un derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

La Pensión de Sobrevivencia es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Estos beneficiarios pueden ser: cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, e hijos.

Beneficios y Aportes Adicionales para el Ahorro Previsional

- Bono por cada hijo nacido vivo: Es una forma de reconocer a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales.

- Subsidio a los Trabajadores/as Jóvenes: Dada la importancia que tienen las cotizaciones más tempranas en el monto de la Pensión futura, se crea un Subsidio que busca incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

- Beneficios tributarios del Pilar Voluntario: El sistema cuenta con diversos mecanismos de ahorro, entre ellos el Ahorro Previsional Voluntario (APV). Este es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile, lo que le permite al trabajador/a, dependiente o independiente, en forma individual o colectiva, aumentar sus fondos y contar con una mejor pensión al momento de su retiro.

- Cotización con Rentabilidad Protegida (CRP): Es una cotización que realizarán las y los empleadores a partir de agosto de 2026, que servirá para financiar el Beneficio por Años Cotizados de las actuales personas pensionadas, y que se devolverán (con intereses y garantía del Estado) a las y los trabajadores cuando estos se pensionen.

- Beneficio por Años Cotizados: Es una ayuda transitoria por los siguientes 30 años, el cual busca premiar la trayectoria laboral, de hombres y mujeres, con una pensión proporcional a los años cotizados.

- Seguro de Invalidez y Sobrevivencia (SIS): Actualmente ya existe y entrega cobertura con aportes adicionales a personas afiliadas no pensionadas que sufran invalidez o a su familia en caso de fallecimiento.

- Bono de Seguridad Previsional: Para las personas trabajadoras, un porcentaje se registra como un Bono de Seguridad Previsional que genera intereses y se suma a la cuenta individual de capitalización cuando cumplan la edad legal para pensionarse.

Consideraciones Finales para tu Decisión

Elegir una modalidad de pensión es una decisión que impactará tu bienestar financiero por el resto de tu vida. Por ello, es fundamental tomarla de manera informada:

- Revisa tus ahorros: Consulta cuánto tienes en tu Cuenta de Capitalización Individual y si cuentas con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos. Estos ahorros pueden complementar significativamente tu pensión.

- Proyecta tu pensión: Proyectar tu pensión en diferentes escenarios te permitirá visualizar cuánto podrías recibir según la modalidad que elijas. La Superintendencia de Pensiones cuenta con un Simulador de pensiones que puede ser de gran ayuda.

- Evalúa tus prioridades: Si valoras la flexibilidad y mantener el control sobre tus ahorros, podrías inclinarte por opciones como el Retiro Programado. Si prefieres la estabilidad y un ingreso fijo garantizado de por vida, la Renta Vitalicia podría ser más adecuada.

- Ahorro activo: Si aún estás en etapa activa, considera seguir cotizando y sumar ahorro voluntario para mejorar tu pensión futura.