Conocer las diferentes modalidades y tipos de pensiones en Chile es fundamental, ya que la jubilación es un derecho que se puede ejercer cuando la persona lo estime conveniente. Este artículo explora el sistema previsional chileno, sus tipos de pensiones, modalidades de retiro y los desafíos que enfrenta.

Evolución del Sistema Previsional Chileno

El Sistema de Reparto

El Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios. En 1975, la cobertura del sistema era similar a la actual.

La Instauración del Sistema de Capitalización Individual (AFP)

En 1981, la dictadura implementó una reforma radical al sistema de pensiones de Chile, instaurando un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500). El objetivo era crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto. El nuevo sistema se implementó a fines de 1981 a través de un decreto-ley carente de toda legitimidad democrática. Para justificar la reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior, mezclando problemas existentes con argumentos de naturaleza ideológica. A partir de 1982, todos los trabajadores en relación de dependencia fueron ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP).

Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto. Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, llega hoy a la conclusión de que una reforma parcial del sistema de reparto era perfectamente factible.

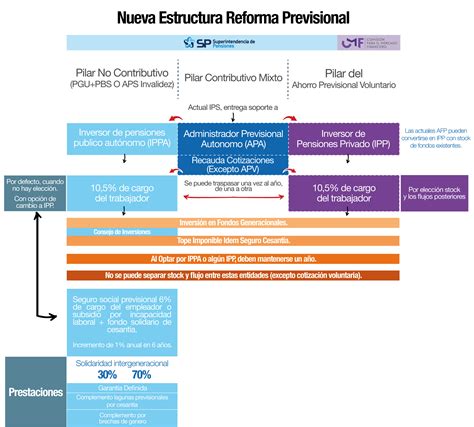

Reforma al Sistema de Pensiones (Ley 20.255)

Desde el año 2008, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias, incorporando, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual.

Tipos de Pensiones en Chile

Pensión de Vejez

Este es el derecho que tiene el afiliado de acceder a una pensión financiada con los ahorros de su cuenta individual acumulados en su AFP, una vez que haya cumplido la edad legal (mujeres 60 años y hombres 65 años).

-

Pensión de Vejez Anticipada

La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud. Esto es posible antes de los 60 años para mujeres o 65 años para hombres.

-

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados. Esto le permite obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Este es un derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Se entrega a los beneficiarios legales en caso de fallecimiento del afiliado, ya sea que estuviese activo o pensionado. Los beneficiarios pueden incluir:

- Cónyuge (hombre o mujer).

- Madre o padre de hijos de filiación no matrimonial.

- Hijos.

Modalidades de Pensión en el Sistema de Capitalización Individual

El sistema privado ofrece dos modalidades principales de retiro para financiar la pensión:

Retiro Programado

Esta es la modalidad de pensión que paga la AFP con cargo a la Cuenta de Capitalización Individual del afiliado. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida de la afiliada o el afiliado y/o de sus beneficiarias y beneficiarios, además de la tasa de interés técnica para retiros programados (es decir, la tasa de descuento que refleja las expectativas de retornos futuros de los fondos de pensiones).

En el retiro programado, la persona afiliada mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión. Inicialmente, durante un período temporal, la pensión se financia con los ahorros de la cuenta individual. Esta modalidad permite cambiarse posteriormente a una renta vitalicia si así se decide, pero implica que el monto de la pensión se recalcula año a año, lo que normalmente se traduce en una pensión más alta al inicio, pero que tiende a disminuir con el paso del tiempo.

En resumen, si al jubilarse la pensión no será la única fuente de ingresos o no se temen a las variaciones del mercado, se puede optar por el Retiro Programado.

Renta Vitalicia

En esta modalidad, la persona afiliada contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual. Esto implica traspasar la propiedad de los fondos previsionales a una compañía de seguros, a cambio de una pensión fija y garantizada de por vida.

-

Renta Vitalicia Inmediata

En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida (CSV) el total de los fondos previsionales del afiliado para financiar la pensión contratada.

-

Renta Vitalicia Diferida

La persona afiliada contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura y deja en su cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida.

Condiciones Especiales de Cobertura para Rentas Vitalicias

Para mejorar la situación de beneficiarias y beneficiarios de pensión de sobrevivencia, en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura:

- Período garantizado: Esta condición especial de cobertura implica que si la afiliada o el afiliado fallece antes del término del periodo garantizado, la Compañía de Seguros de Vida (CSV) le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarias y beneficiarios legales, por todo el tiempo remanente. Al término de dicho periodo, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

- Cláusula de incremento de porcentaje: Esta segunda condición especial de cobertura significa que al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

Mecanismos de Apoyo y Beneficios Complementarios

Bono por Cada Hijo Nacido Vivo

Es una forma de reconocer a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales. Este beneficio automático (no se postula) se otorga como una pensión (similar a una renta vitalicia) calculada en Unidades de Fomento (UF) a mujeres pensionadas, con el objetivo de complementar su pensión.

La compensación mínima será de 0,25 UF (Unidades de Fomento). Solo recibirán el pago en enero de 2026 quienes tengan 65 años o más. Esta compensación se pagará junto con la pensión autofinanciada, tendrá un monto fijo en UF (o la unidad que la reemplace) y estará afecta al pago de impuestos y cotizaciones de salud. El pago de la compensación comenzó en enero de 2026 y no requiere postulación. La compensación puede extinguirse en caso de fallecimiento. Si al sumar esta compensación y otros beneficios a la pensión, y el monto total alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto. Importante: esta limitación no se aplicará a las pensionadas o afiliadas al Decreto N° 3.500 con anterioridad al 1 de agosto de 2025.

Subsidio a los Trabajadores/as Jóvenes

Dada la importancia que tienen las cotizaciones más tempranas en el monto de la pensión futura, se crea un Subsidio que busca incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

Beneficios Tributarios del Pilar Voluntario

Cuenta con diversos mecanismos de ahorro, entre ellos el Ahorro Previsional Voluntario (APV). Este es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile. Esto le permite al trabajador/a, dependiente o independiente, en forma individual o colectiva, aumentar sus fondos y contar con una mejor pensión al momento de su retiro.

Desafíos y Críticas al Sistema Actual de AFP

A más de 26 años de su lanzamiento, el sistema de AFP está lejos de dar los resultados previstos. Aunque el nivel de cobertura es alto en comparación con otros países de la región, sigue siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parece haberse beneficiado del alto crecimiento económico del país, lo que genera desigualdades cada vez mayores. Hasta hace apenas unos años, los críticos del modelo previsional chileno aún remaban contra la corriente. El sistema de capitalización individual obligatorio era propagado internacionalmente como un ejemplo exitoso, a partir de la convicción compartida -no solo en Chile- de que el mercado es capaz de asegurar resultados óptimos también en el sector previsional. Sin embargo, la realidad actual muestra una cara radicalmente distinta; ninguna de las metas planteadas entonces pudo ser alcanzada.

Gastos Administrativos y Rentabilidad

El monto de las pensiones es tan bajo debido, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia ascienden, en promedio, a 4% de los aportes efectuados. Por mantenimiento de los fondos, en cambio, no se cobra ninguna comisión. Debido a la cantidad de comisiones fijas adicionales que deben afrontar, quienes terminan cargando con mayores costos son, sobre todo, los trabajadores de bajos ingresos en relación de dependencia; ellos prácticamente no obtienen tasas de retorno positivas.

Tras comparar 14 sistemas previsionales en América Latina, Mesa-Lago llega a la siguiente conclusión: mientras que en las AFP los gastos administrativos ascienden a 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%. Las AFP anunciaron oficialmente que, desde el inicio del nuevo sistema, sus inversiones obtuvieron una tasa de retorno promedio de 10%. Este porcentaje, sin embargo, está fuertemente influido por las tasas de crecimiento extremadamente altas registradas durante los primeros años. La rentabilidad del capital propio de las AFP se mantuvo alrededor de 27% entre 1991 y 2004, incluso en el peor año, 1996, rondó 16,8%.

Cobertura y Densidad de Aportes

La cobertura previsional alcanza a dos tercios de la población económicamente activa, siendo la más alta de América Latina según datos oficiales. Sin embargo, este buen posicionamiento respecto de otros países latinoamericanos queda relativizado si se tiene en cuenta que, después de más de un cuarto de siglo, la extensión de la cobertura no aumentó en comparación con la vigente en 1975, pese a que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces. Aún al día de hoy, más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva; esto vale sobre todo para los trabajadores autónomos.

Al mismo tiempo, los datos acerca de la cobertura total reflejan apenas una parte de la realidad, pues los afiliados a las AFP aportan solo en forma esporádica, con las consecuentes «lagunas previsionales» que ello genera. La densidad de aportes promedio es de alrededor de 52% de la vida laboral. Además, se registran diferencias de género muy claras: mientras que la densidad de aportes de los hombres asciende a casi 60%, la de las mujeres es inferior a 44%. Un cuarto de los afiliados efectúa aportes por un periodo que llega apenas a 24% de su vida laboral y solo 30% de los afiliados alcanza el 80% de densidad de aportes, que fue el nivel supuesto cuando se inició la reforma.

Montos de las Pensiones y Desigualdades

En cuanto al monto promedio de las pensiones de vejez, sobrevivencia e invalidez en ambos sistemas, estas rondan los 352 dólares en el caso de las AFP y los 415 dólares en el sistema estatal; la diferencia es de 18%. También hay una diferencia notable en el caso de las pensiones de vejez puras. En las AFP, estas rondan los 337 dólares (410 si se incluyen los retiros adelantados); en el sistema estatal, en cambio, el monto asciende a unos 510: la diferencia trepa a 51% o a 25% si se incluyen los retiros adelantados. Pero en el sistema estatal también hay un 80% de pensionados con haberes por debajo de los 370 dólares, mientras que alrededor de 9% de las pensiones de vejez estatales ascienden a unos 1.177 dólares en promedio. Se trata, sobre todo, de miembros de las Fuerzas Armadas y de Carabineros, para quienes la dictadura mantuvo el antiguo sistema de reparto con dos cajas de compensación.

De este modo, la promesa formulada al momento de lanzar la reforma en el sentido de que el monto de las pensiones privadas ascendería a 80% de los últimos ingresos percibidos no se cumplió. De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas 28%. Pero no solo son enormes las diferencias entre sexos sino también las que se registran entre distintos niveles educativos: mientras que los hombres que tienen un título universitario pueden llegar a percibir incluso 110% de sus ingresos anteriores, en el caso de las mujeres con estudios primarios el monto apenas llega a 11%. Paralelamente, el aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando. Además, el aporte de 10% de la remuneración bruta resulta demasiado escaso porque no permite acumular un capital suficiente como para garantizar una pensión digna para la mayoría de la población. A esto se agrega que las mujeres resultan sistemáticamente desfavorecidas.

Concentración del Mercado

Al mismo tiempo, se produjo un proceso de concentración muy fuerte. A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente a 70% del PIB. De las 22 AFP que aún existían a comienzos de la década del 90, solo sobrevivieron seis. En los hechos, constituyen un oligopolio. Las tres AFP más grandes concentran a 79% de los afiliados y 80% de los activos administrados. En virtud de su participación en las empresas, los grupos que controlan las AFP tienen un inmenso poder económico y político. Por otro lado, la clase trabajadora organizada no tiene ninguna incidencia en la administración del dinero invertido.

Futuro del Sistema de Pensiones

El programa de gobierno se plantea importantes desafíos para hacer frente al descontento respecto de la calidad de las pensiones, la baja credibilidad del sistema de capitalización individual y las altas tasas de evasión y elusión de cotizaciones. Por eso, el gobierno de Michelle Bachelet impulsó una ley que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas. La Superintendencia de Pensiones cuenta con un Simulador de pensiones, herramienta útil para los afiliados.