El sistema de pensiones de reparto es una de las cuatro tipologías principales de sistemas previsionales a nivel global, junto con las cuentas nocionales, la capitalización y el autoenrollment. Este sistema consiste en la aplicación de los ingresos por cotizaciones al pago de pensiones en el año en que se generan aquellas. Es decir, supone la distribución inmediata de las cotizaciones e ingresos generales de la Seguridad Social que, sin tiempo para ser capitalizados, se convierten en prestaciones a percibir por los pensionistas. Este sistema, por tanto, se apoya fundamentalmente en la solidaridad intergeneracional, donde los trabajadores activos financian directamente las pensiones de los jubilados.

Inviabilidad Demográfica y Financiera

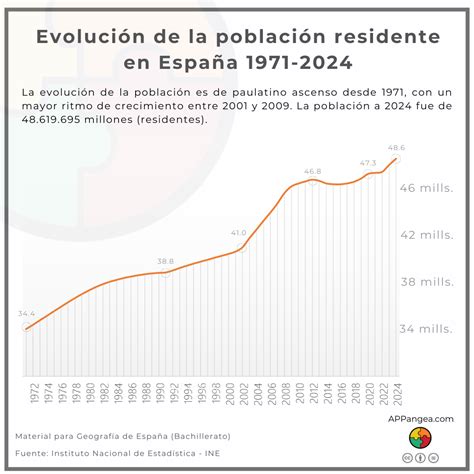

Una de las principales desventajas del sistema de reparto es su inviabilidad por razones estrictamente demográficas. Existen dos fenómenos indisociables del desarrollo que lo afectan directamente: la caída de la tasa de natalidad y el aumento de las expectativas de vida. En este contexto, el sistema está obligado a financiar las pensiones prometidas de una creciente masa de pensionados con los aportes de un contingente de trabajadores activos que no crece en la misma proporción, sino en una menor.

Aquellos mayores de 65 años se transforman en una proporción creciente de la población. El financiamiento de un sistema de reparto depende de la población activa y su relación con la población pasiva. Como resultado del acentuado envejecimiento de la población que se registra en países como Chile, esta relación es cada vez más baja, decreciendo de manera incluso más acelerada que el promedio de los países desarrollados.

Las soluciones a este problema son insuficientes y difíciles de adoptar. Una opción es elevar la edad de jubilación, una medida impopular. Otra es ir subiendo la tasa de aportes, lo que encarece el costo de contratación de mano de obra y opera como un impuesto al trabajo, generando desempleo e informalidad. La más socorrida por la clase política es reducir las pensiones prometidas por la vía de la inflación, pero llega un momento en que ni siquiera esto permite cubrir los crecientes agujeros del sistema.

Ruptura del Nexo Aportes-Beneficios y Demagogia

El "pecado original" del sistema de reparto consiste en romper el nexo fundamental que debe existir entre aportes y beneficios, entre derechos y responsabilidades, entre lo que se aporta y lo que se recibe. Al uniformar en términos absolutos las aspiraciones previsionales de la gente, el régimen de reparto deja a los individuos en un callejón sin salida, ya que no toda la gente tiene las mismas aspiraciones respecto a la jubilación.

Un sistema de reparto, especialmente el antiguo chileno, era propenso a la demagogia política. En él, los beneficios previsionales futuros daban la posibilidad de transferir el costo a otras generaciones y a otros gobiernos, ofreciendo "derechos previsionales" que parecían no tener costo inmediato. Por ejemplo, en el sistema de reparto antiguo en Chile, los obreros jubilaban a los 65 años, mientras que empleados particulares y públicos podían hacerlo con 35 o 30 años de servicio, e incluso 25 años en algunos gremios con poder de presión como los bancarios, o los parlamentarios.

La demagogia, Que es??

Esta desigualdad y la posibilidad de ofrecer beneficios sin costo aparente para el presente llevaron a un sistema atomizado y con fuertes síntomas de ineficiencias. A inicios de los 70', el 13% del presupuesto para previsión se gastaba en su administración, y el pago de pensiones registraba un déficit importante, financiándose en cerca del 40% con aporte estatal.

Falta de Flexibilidad y Adaptación a la Realidad Individual

Las instituciones que se conciben suponiendo que todas las personas piensan igual y quieren lo mismo van irremediablemente al fracaso. Este supuesto es especialmente erróneo en materias previsionales. No toda la gente aprecia la jubilación como un beneficio; lo que para unos es un ideal, para otros es una condena. Los sistemas que intentan quitarle a la gente lo que la gente tiene de distinto, en el fondo desafían la naturaleza humana y se exponen a ser burlados.

En el sistema de reparto, las preferencias personales buscan una vía de escape y, al no encontrarla por los conductos regulares, terminan evadiéndose por los resquicios de la excepción y el privilegio. En último término, la realidad no cabe en un sistema de reparto porque es un esquema "contra natura" para la diversidad de aspiraciones y circunstancias individuales.

Desafíos de un Retorno al Sistema de Reparto

Un retorno a un sistema de reparto como el antiguo en Chile implicaría serias desventajas. En primer lugar, el derecho a obtener pensión en el antiguo sistema exigía un mínimo de 10 años cotizados. Se estima que solo el 47% de los cotizantes en el sistema actual de AFP alcanzaría ese número de años. Esto significa que si se volviera a un sistema de reparto, más de la mitad (53%) de los cotizantes actuales no tendría derecho a pensión alguna y perdería todos los ahorros realizados.

El nivel de la pensión en el antiguo sistema también dependía del número de años cotizados y de la remuneración imponible. Quien cotiza por menos dinero o por menos tiempo también recibiría una menor pensión, al igual que en un sistema de capitalización individual.

Además, mientras el sistema de capitalización individual se ve afectado por las mayores expectativas de vida (donde una persona debe financiar su pensión para un mayor número de años), el sistema de reparto se ve afectado tanto por las mayores expectativas de vida como por la menor tasa de natalidad, es decir, por el envejecimiento de la población en su conjunto. Esta situación agrava la dependencia de una población activa cada vez más reducida para financiar a una población pasiva en aumento.

El mayor déficit fiscal que puede generar un sistema de reparto crea una falsa sensación de seguridad. Cuando el sistema colapsa, como ha ocurrido en países europeos, se ve obligado a ajustar sus beneficios (disminuir la pensión), aumentar las exigencias para recibir beneficios (mayor piso de años cotizados) o aumentar la tasa de cotización, afectando la estabilidad presupuestaria.

La experiencia chilena previa a 1981, con un sistema de reparto que registraba un gran déficit, demostró la necesidad de cambio. Aunque el sistema de capitalización individual también enfrenta desafíos, volver a un sistema de reparto no es una solución que garantice mejores resultados y, por el contrario, presenta sus propias y significativas desventajas estructurales.