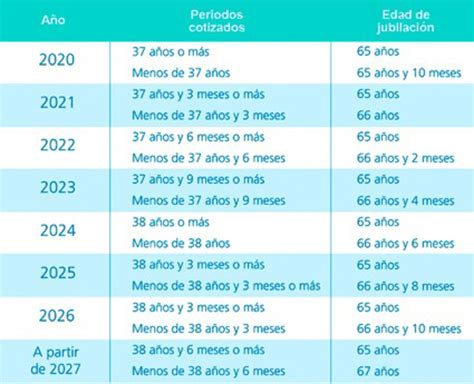

La reciente reforma previsional ha introducido modificaciones significativas en el sistema de pensiones, estableciendo nuevos plazos y beneficios para los jubilados. Uno de los aspectos clave de esta reforma es el reajuste semestral de las pensiones, el cual se implementará de manera escalonada.

Reajuste de la Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) experimentará un aumento progresivo, beneficiando a un amplio sector de la población. Los tramos de este aumento han sido respaldados por los senadores de la instancia de Trabajo, priorizando a aquellos beneficiarios de mayor edad.

Primera Etapa: Beneficiarios de 82 años o más

A contar del primer día del sexto mes siguiente a la publicación de la ley, los beneficiarios de la PGU que hayan cumplido o cumplan 82 o más años de edad serán los primeros en recibir un incremento. En esta fase, el monto máximo de la PGU ascenderá a 250 mil pesos.

Segunda Etapa: Beneficiarios de 75 años o más

A partir del primer día del décimo octavo mes posterior a la publicación de la ley, el beneficio se extenderá a quienes tengan derecho a la PGU y que, a esa fecha, cumplan o hayan cumplido 75 o más años de edad. El monto de la prestación en este caso ascenderá al valor máximo vigente de la PGU.

Tercera Etapa: Todos los beneficiarios

Finalmente, a contar del primer día del trigésimo mes siguiente al de la publicación de la ley, el monto de la PGU se incrementará para todos sus beneficiarios, alcanzando el valor máximo vigente.

Es importante destacar que, debido a lo establecido por la Ley N° 21.735 de Reforma Previsional, desde septiembre de 2025 el monto de la PGU aumentó a $250.000 para las personas beneficiarias de 82 años y más. A partir del 1 de febrero de 2026, el valor de dicha pensión se reajustará a $179.835 desde el monto de $173.838 vigente al 31 de enero de 2026, como consecuencia de la variación acumulada del IPC.

Adicionalmente, a partir del 1 de febrero de 2026, el valor de la Pensión Inferior, que representa el monto máximo para acceder al 100% de la PGU, aumentará a $789.139 desde los actuales $762.822. También, a partir de la misma fecha, la PGU para beneficiarios menores de 82 años subirá a $231.732.

Análisis de Suficiencia de la PGU

La reforma también establece un mecanismo de revisión periódica del monto de la PGU. Cada cuatro años, y a más tardar el 31 de marzo del año correspondiente, el Consejo Consultivo Previsional deberá realizar un análisis de suficiencia de la PGU vigente. Este análisis considerará la capacidad de la pensión para cubrir gastos básicos, utilizando la metodología vigente para determinar la línea de la pobreza, así como otras variables como el índice de remuneraciones y el crecimiento económico.

Incremento en la Cotización Previsional

La reforma previsional contempla un aumento del 7% en la cotización a cargo del empleador, destinado a mejorar el ahorro previsional y financiar mejores pensiones. Este porcentaje se suma al 1,5% que el empleador ya pagaba al Seguro de Invalidez y Sobrevivencia (SIS). Por lo tanto, el aporte total del empleador será de un 8,5%.

Desglose del Aporte del Empleador:

- Cotización individual: El empleador aportará un 4,5% a la cuenta de capitalización individual en la AFP, sumándose al 10% del sueldo imponible que aporta el trabajador.

- Seguro Social: Corresponde a un 4%, administrado por el Fondo Autónomo de Protección Previsional (FAPP).

- Aporte permanente: Incluye el 1,5% destinado al Seguro de Invalidez y Sobrevivencia (SIS) y un 1% extra para financiar la compensación a mujeres por mayor expectativa de vida (bono tabla).

- Aporte transitorio: El 1,5% de cotización para la Cotización con Rentabilidad Protegida (CRP), que funcionará como un préstamo del trabajador por 30 años y se devolverá a su cuenta individual al momento de la jubilación.

Este 7% extra de cotización se implementará gradualmente durante 9 años, a partir de marzo de 2025, y se espera que entregue beneficios que mejoren las pensiones a partir de enero de 2026. Estos beneficios se recibirán a partir de los 65 años, independientemente de la edad legal de jubilación de las mujeres (60 años).

A partir de las remuneraciones de agosto de 2025, los empleadores deberán comenzar a cotizar el 1% adicional, pagado electrónicamente hasta el 13 de septiembre. De este porcentaje, un 0,1% se incorporará a las cuentas individuales de AFP, mientras que el 0,9% restante se integrará al nuevo Seguro Social.

Nuevo sistema de cotizaciones para los autónomos que pasarán a cotizar en función de sus ingresos

Beneficios por Años Cotizados

Una de las novedades más importantes de la reforma es la introducción de un beneficio para los pensionados en función de sus años cotizados, a partir de enero de 2026. Esta medida busca mejorar las pensiones de jubilados actuales y futuros.

Se entregará 0,1 UF (aproximadamente $3.842) por cada año cotizado, con un tope de 25 años (equivalente a 2,5 UF). Los requisitos mínimos son 10 años cotizados para mujeres (que aumentarán progresivamente a 15) y 20 años para hombres.

Según datos de la Superintendencia de Pensiones, este beneficio podría mejorar las pensiones de aproximadamente 891.696 jubilados por vejez, lo que representa un 68,5% del total de pensionados por vejez.

Compensación para Mujeres (Bono Tabla)

Considerando que las mujeres tienden a jubilarse antes y tienen una mayor expectativa de vida, sus pensiones suelen ser menores. La reforma introduce un beneficio para compensar esta diferencia, buscando que hombres y mujeres con el mismo ahorro y grupo familiar reciban la misma pensión al jubilarse a los 65 años.

La compensación mínima será de 0,25 UF (aproximadamente $9.604), y la máxima se calculará en base a una pensión límite de 18 UF (actualmente $691.506). Este beneficio, conocido como Bono Tabla, se basará en las tablas de mortalidad y será financiado con el 1% de cotización adicional al Seguro Social.

La cantidad recibida por las mujeres dependerá de la edad de jubilación:

- 65 años: 100%

- 64 años: 75%

- 63 años: 50%

- 62 años: 25%

- 61 años: 15%

- 60 años: 5%

- Menos de 60 años: no reciben el beneficio

Simulación de Aumento de Pensión

Un ejemplo de los beneficios de la reforma se observa en la simulación de aumento de pensión. Una mujer con una pensión actual de $296.766, 10 años de cotización y acceso a la PGU, vería aumentada su jubilación a $370.766. Un hombre pensionado que recibe $373.793 pasaría a percibir $476.622, lo que representa un aumento del 27,5% gracias al incremento de la PGU y al beneficio por años cotizados.

Este artículo se centra en los beneficios a corto plazo que entregará la reforma de pensiones recientemente publicada, destacando el reajuste semestral y los nuevos mecanismos de apoyo para jubilados.