En el ámbito del derecho laboral, la incapacidad temporal se refiere a la situación en la que un trabajador, ya sea dependiente o independiente, se ve imposibilitado de desempeñar sus funciones laborales habituales debido a una indicación médica. Esta condición otorga al trabajador el derecho a ausentarse o reducir su jornada de trabajo por un período determinado, garantizando la continuidad de su sustento económico y el acceso a prestaciones sociales.

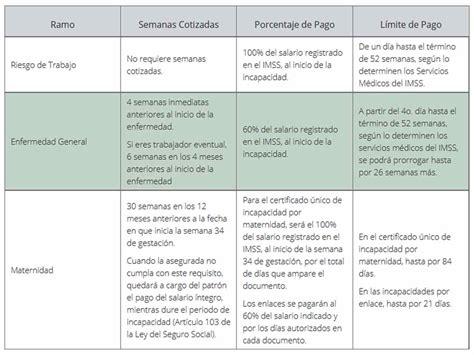

La normativa establece criterios claros para la determinación y pago de subsidios por incapacidad temporal, los cuales varían en función de la duración de la licencia médica. Cuando la licencia es superior a 10 días, los subsidios se pagan desde el primer día. En contraste, si la licencia es igual o inferior a 10 días, los tres primeros días no dan derecho a subsidio, y el empleador no está obligado a remunerarlos. Sin embargo, la entidad pagadora del subsidio debe efectuar las cotizaciones correspondientes por estos días de carencia.

Requisitos para Acceder a Subsidios por Incapacidad Temporal

Para tener derecho a los subsidios por incapacidad temporal, se deben cumplir ciertos requisitos fundamentales, establecidos en la legislación vigente. Principalmente, se requiere un mínimo de seis meses de afiliación a un régimen de seguridad social. Además, es necesario haber realizado tres meses de cotizaciones dentro de los seis meses anteriores a la fecha de inicio de la licencia médica correspondiente.

Estos requisitos aseguran que los beneficios sociales se otorguen a quienes han contribuido activamente al sistema de seguridad social, garantizando así su sostenibilidad y equidad.

Remuneración y Bases de Cálculo para Subsidios

La remuneración del trabajador dependiente, a efectos de lo dispuesto en el Libro VI, se rige por lo establecido en el Capítulo V del Código del Trabajo. La remuneración mínima imponible para un trabajador dependiente no puede ser inferior a un ingreso mínimo mensual para fines remuneracionales, ni superior al límite máximo imponible establecido legalmente.

El tope imponible para trabajadores cotizantes a regímenes administrados por el Instituto de Previsión Social se fija en 60 Unidades de Fomento (UF). Para los trabajadores independientes, la renta imponible se calcula de manera anual, correspondiendo al 80% de sus rentas brutas anuales gravadas. Esta renta imponible anual tampoco puede ser inferior a cuatro ingresos mínimos mensuales ni superior al producto de multiplicar por 12 el límite máximo imponible.

En caso de que un trabajador independiente haya percibido tanto remuneraciones como trabajador dependiente como rentas de otras fuentes, la cotización para el Seguro de la Ley N°16.744 se calculará sobre la renta imponible para pensiones determinada por el Servicio de Impuestos Internos. Si esta renta imponible anual fuera inferior a cuatro ingresos mínimos mensuales, las cotizaciones se considerarán erróneamente pagadas.

Para los trabajadores independientes del artículo 89 de la Ley N°20.255, la renta imponible para el Seguro de la Ley N°16.744 será la misma declarada para el pago de sus cotizaciones para pensiones y salud. Esta renta no podrá ser inferior a un ingreso mínimo mensual ni superior al límite imponible aplicable.

Cálculo de la Remuneración Imponible en Casos Específicos

Cuando en la base de cálculo se incluyen subsidios que han estado afectos al pago de cotizaciones para el seguro de cesantía, se debe considerar el subsidio determinado según lo dispuesto en el artículo 8° del D.F.L. Asimismo, la suma de la renta imponible voluntaria y la renta imponible anual obligatoria dividida por doce, no podrá exceder el límite máximo imponible establecido.

Las remuneraciones ocasionales o que correspondan a períodos de mayor extensión que un mes, como aguinaldos o bonos, no se consideran en el cálculo del subsidio. En cambio, las remuneraciones variables, tratos, comisiones y primas deben incluirse en el cálculo de los subsidios.

Si un trabajador percibe remuneraciones mensuales y en uno de los meses de cálculo trabaja menos de 30 días, el monto de la remuneración imponible por los días trabajados se divide por el número de días correspondientes para obtener la remuneración imponible diaria. Este monto se multiplica por 30 para obtener la remuneración imponible mensual amplificada. Si el contrato estipula trabajar un número determinado de días a la semana, se amplifican los días efectivamente trabajados respecto al total de días pactados.

El subsidio se paga desde el día del accidente o comprobación de la enfermedad profesional, hasta que el trabajador esté en condiciones de reincorporarse a sus labores. Si al cabo de 52 o 104 semanas no se logra la curación o rehabilitación, se presumirá invalidez. La mantención del subsidio está determinada por el período de tratamiento, incluso si la relación laboral termina durante este tiempo.

Prestaciones Económicas por Invalidez

La legislación laboral contempla diversas prestaciones económicas en caso de invalidez, las cuales se clasifican según el grado de pérdida de capacidad de ganancia del trabajador.

Grados de Invalidez y sus Prestaciones

- Invalidez parcial: Se considera a quien ha sufrido una disminución de su capacidad de ganancia, presumiblemente permanente, igual o superior al 15% e inferior al 70%.

- Pérdida de capacidad de ganancia del 15% al 40%: Corresponde una indemnización global no superior a 15 veces el sueldo base.

- Pérdida de capacidad de ganancia del 40% al 70%: Se otorga una pensión mensual equivalente al 35% del sueldo base.

- Invalidez total: Se declara a quien presente una pérdida de capacidad de ganancia igual o superior al 70%. En este caso, se otorga una pensión mensual equivalente al 70% del sueldo base.

- Gran invalidez: Aplica cuando el beneficiario requiere del auxilio de terceros para realizar actos elementales de su vida. La pensión mensual en este caso es equivalente al 100% del sueldo base, con un suplemento de pensión del 30% adicional por gran invalidez.

La cuantía de la pensión puede ser ajustada si cambian las condiciones que dan derecho a suplementos. Los organismos administradores pueden suspender el pago de pensiones si los beneficiarios se niegan a someterse a exámenes o procesos de rehabilitación.

Pensiones de Supervivencia

En caso de fallecimiento del afiliado o del inválido pensionado, el cónyuge, hijos, la madre de hijos naturales, así como ascendientes o descendientes que causaban asignación familiar, tendrán derecho a pensiones de supervivencia.

- El cónyuge superviviente mayor de 45 años o inválido de cualquier edad, tendrá derecho a una pensión vitalicia del 50% de la pensión básica.

- Los hijos menores de 18 años (o hasta 24 si estudian) o inválidos, tendrán derecho a una pensión del 20% de la pensión básica.

Las pensiones de supervivencia pueden ser entregadas a quienes tengan a cargo a los beneficiarios, según lo determine el Reglamento. Las reducciones de pensiones se aplicarán a prorrata entre los beneficiarios.

Documentación y Procedimientos para el Pago de Subsidios

Para acceder al beneficio de subsidios por incapacidad temporal, tanto el empleador como el trabajador deben presentar una serie de documentos.

Documentación a Presentar por el Empleador:

- Copia del contrato de trabajo actualizado o certificado de remuneración imponible.

- Liquidaciones de sueldo de los 3 meses previos al inicio del reposo.

- Si el trabajador está afiliado a una ISAPRE, copia del Formulario Único de Notificación (FUN).

Documentación a Presentar por el Trabajador:

- Certificado de Cotizaciones del IPS o AFP de los 3 meses previos al inicio del reposo.

- Comprobante de pago de subsidio anterior por accidente o enfermedad común, si aplica.

- Finiquito con empleador anterior, si se produjo dentro de los 3 meses previos al inicio del reposo.

- Copia del nuevo FUN si hubo cambios en el plan de salud de la ISAPRE.

- Antecedentes que respalden días no trabajados dentro de los 3 meses previos al reposo, si aplica.

La documentación del empleador puede ser enviada a través de la plataforma web de la ACHS, mientras que los trabajadores deben presentarla en la sucursal ACHS más cercana.

Proceso de Pago y Posibles Motivos de Retraso

La ACHS genera el pago mediante vale vista o transferencia bancaria a la cuenta registrada por el empleador. Los pagos se realizan cerca de los días 15 y 30 de cada mes. Si la documentación se entrega fuera de plazo, el pago se efectuará en la siguiente fecha programada.

El pago del subsidio puede verse afectado por:

- Entrega de documentos fuera de plazo o documentación incompleta.

- No asistencia a controles médicos, lo que resulta en la finalización automática del reposo y del pago del subsidio.

- Casos en que el accidente o enfermedad no sea acogido por la Ley 16.744.

Aportes Previsionales Durante Períodos de Subsidio

Durante los períodos de subsidio, la ACHS paga directamente los aportes previsionales de pensión y salud a las instituciones correspondientes, basándose en la renta imponible del trabajador previo al reposo. Se retiene el 0.6% del monto del subsidio para el aporte del trabajador al seguro de cesantía en contratos indefinidos.

Los aportes del seguro de invalidez y supervivencia, así como las cotizaciones del empleador al seguro de cesantía y la asignación familiar, son pagados íntegramente por el empleador.

Gestión de Licencias Médicas por Aseguradoras

Las aseguradoras (ISAPRE - FONASA) disponen de medidas para autorizar, rechazar o modificar licencias médicas. Pueden solicitar al empleador informes o antecedentes complementarios del trabajador. En casos de trabajadores dependientes contratados por turnos, se requiere un mes de cotizaciones dentro de los 6 meses anteriores a la licencia, además de los 6 meses de afiliación.

Las ISAPRES pueden rechazar, reducir o ampliar el período de reposo de una licencia médica. Un rechazo por "Diagnóstico irrecuperable" requiere un análisis individual para determinar si el trabajador podrá reintegrarse al trabajo al término del reposo. La licencia médica tiene como finalidad la recuperación del trabajador para su reincorporación laboral.

Las ISAPRES pueden devolver una licencia médica si:

- Falta la firma del profesional que la extendió.

- Falta la firma del trabajador.

- La licencia ha sido enmendada.

La ISAPRE puede realizar visitas domiciliarias para verificar el cumplimiento del reposo. Ante un rechazo o reducción, el cotizante de ISAPRE debe presentar su reclamo por escrito a la Comisión de Medicina Preventiva e Invalidez (COMPIN). La ISAPRE debe entregar copia fidedigna de los dictámenes de resolución de licencia médica a requerimiento del trabajador o empleador.

MS Responde #56 : Que hacer si rechazan mi licencia médica?

tags: #derecho #laboral #incapacidad #temporal