Concepto General del Seguro de Invalidez y Defunción

Un seguro de vida es la manera de proteger a una persona y sus beneficiarios frente a la muerte o incapacidad. En caso de fallecimiento o invalidez del asegurado, el seguro de vida cubre económicamente no solo al titular, sino también a sus beneficiarios. Básicamente, cuando el titular del seguro de vida muere, sus familiares o las personas que designó como beneficiarios en la póliza, reciben, por parte de la compañía de seguros, la suma asegurada.

Este tipo de seguro cubre las deudas financieras previas, los pagos a socios en caso de que el asegurado forme parte de una sociedad comercial y garantiza la renta para el núcleo familiar. La cobertura puede comprender la muerte del asegurado, en cuyo caso se garantiza el pago de una compensación a sus beneficiarios si el titular fallece, sin importar cuál sea la causa.

El Seguro de Invalidez y Sobrevivencia (SIS) en el Sistema de AFP

El Seguro de Invalidez y Sobrevivencia (SIS) es un seguro que obligatoriamente debe estar cotizando en alguna AFP. Este seguro cubre los gastos en caso de ser declarado inválido (parcial o total) o fallecer, otorgando una pensión de sobrevivencia. Si cotizas en una AFP, estás protegido por el SIS con importantes beneficios para ti y tu familia.

El SIS es obligatorio y se financia con una prima (o comisión mensual), que se paga a la AFP durante toda tu vida activa como trabajador, en un porcentaje sobre tu remuneración. Este seguro es financiado por los empleadores durante la vida laboral activa del trabajador dependiente, con una fracción de la cotización adicional o comisión que cobran las Administradoras, lo que significa que no tiene costo directo para el trabajador.

El principal beneficio que entrega el SIS es un monto asegurado de pensión en caso de que el afiliado se encuentre incapacitado de trabajar (de forma permanente o temporal) debido a un accidente o enfermedad, así como también un monto asegurado de pensión para su familia si fallece. A partir del 01.10.2023, para efecto de pago de los empleadores, la tasa única a cancelar es de 1,47%.

Este seguro es diferente al que cubre Accidentes y Enfermedades Laborales.

¿Qué es y quién paga el Seguro de Invalidez y Sobrevivencia (SIS)?

Cobertura y Requisitos del SIS

- El SIS cubre a los afiliados dependientes, independientes y voluntarios.

- En el caso de los trabajadores dependientes, el empleador lo paga todos los meses junto con la cotización obligatoria. Si eres trabajador dependiente, el SIS te entrega cobertura hasta 12 meses después de perder el trabajo; el único requisito es que tengas al menos 6 cotizaciones previas a quedar cesante. Aquellos afiliados dependientes que se encuentren cesantes al momento de producirse el siniestro mantienen el derecho al Seguro de Invalidez y Sobrevivencia, siempre que la invalidez ocurra dentro del período de doce meses desde la última cotización, habiendo el trabajador cotizado como mínimo durante seis meses en el año anterior al primer mes de cesantía.

- Los afiliados independientes y voluntarios deben pagarlo cada vez que cotizan. El único requisito para que tu familia reciba la pensión es que hayas cotizado el mes anterior a la declaración de invalidez o deceso.

Hombres y mujeres están bajo la protección del SIS hasta los 65 años, siempre y cuando no se encuentren pensionados en una AFP.

Funcionamiento del SIS en Caso de Fallecimiento

El SIS cubre el Aporte Adicional requerido para completar el monto que permita financiar la Pensión de Sobrevivencia a todos tus beneficiarios, cuando el saldo en tus cuentas no son suficientes. Este monto es abonado en tu cuenta obligatoria.

Para activarlo, los beneficiarios deben presentar el Certificado de Defunción y suscribir los formularios de: “Solicitud de Pensión” y “Declaración de Beneficiarios” ante un representante autorizado de la AFP. La solicitud será aprobada después de verificar todos los documentos.

Funcionamiento del SIS en Caso de Invalidez

El SIS cubre el Aporte Adicional requerido para completar el monto que permita financiar tu pensión de invalidez, cuando el saldo en tus cuentas no son suficientes. Este aporte adicional es abonado en tu cuenta obligatoria.

Ante un evento que requiera la cobertura del SIS debes iniciar el procedimiento en la sucursal más cercana de tu AFP. En primer lugar, la AFP emite el Certificado de Saldo (que detalla los fondos disponibles en tus cuentas de capitalización individual) y calcula tu Ingreso Base, que tiene un tope máximo fijado cada año. A enero de 2025, el tope del Ingreso Base equivale a UF 87,8 (esto es aproximadamente $3.430.821).

Tipos de Invalidez y sus Implicaciones

Luego, dependiendo del tipo de invalidez indicado en el dictamen de la Comisión Médica, se determina el financiamiento de tu pensión y su monto:

Invalidez Total

Si tienes una pérdida en tu capacidad de trabajo superior a 66%. El dictamen tendrá el carácter de Definitivo, y no requieres acudir a una nueva evaluación. Puedes optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia inmediata

- Renta Vitalicia diferida

- Renta Vitalicia inmediata con Retiro Programado

Invalidez Parcial

Si el dictamen indica que tu invalidez es parcial, recibirás un 50% de tu renta promedio de los últimos 10 años (o Ingreso Base). Su financiamiento depende de si la invalidez es:

- Invalidez Parcial Transitoria (1er. dictamen): El monto de tu pensión se financia con el SIS (cuando estás bajo su cobertura); en caso contrario, se descuentan de tu cuenta de ahorro previsional obligatoria.

- Invalidez Parcial Definitiva (2do. Dictamen): En el caso de que los saldos en tu cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado (si corresponde), no sean suficientes para cubrir el monto de tu pensión, el Aporte Adicional es financiado por el SIS (sólo si te encuentras bajo su cobertura).

Sólo en el segundo caso, puedes optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia inmediata

- Renta Vitalicia diferida

- Renta Vitalicia inmediata con Retiro Programado

Cobertura y Beneficios del SIS para Trabajadores Independientes

La cotización destinada al financiamiento del Seguro de Invalidez y Sobrevivencia (SIS) dará derecho a un aporte adicional en caso de invalidez o fallecimiento que incrementa la pensión de invalidez de los afiliados y/o las pensiones de sobrevivencia de sus beneficiarios.

¿Todos los trabajadores independientes que paguen el SIS están cubiertos? Sí. Los trabajadores que realicen pagos provisionales de las cotizaciones (PPC), quedarán cubiertos durante el mes siguiente al pago. En el caso de los trabajadores independientes que paguen sus cotizaciones previsionales anualmente, quedarán cubiertos por el SIS a partir del mes de mayo del año en que se efectúe el pago.

El periodo que dure dicha cobertura depende del monto que cotice: si el trabajador cotizó por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales, tendrá una cobertura anual desde el 1 de mayo del año en que pagó las cotizaciones hasta el día 30 de abril del año siguiente a dicho pago. Para aquellos trabajadores independientes que paguen sus cotizaciones previsionales anualmente, durante la operación renta mediante el cálculo que realiza el Servicio de Impuestos Internos, tendrán una cobertura anual del seguro SIS, independiente del monto cotizado.

¿Qué pasa si el trabajador independiente no paga su cotización en un mes? El no pago afecta a la cobertura del seguro de invalidez y sobrevivencia dejando al afiliado independiente sin derecho a estar cubierto en caso de invalidez o muerte. Por eso es tan importante estar al día y ser sistemático en el pago de las cotizaciones.

Los plazos normativos para el pago del SIS de un trabajador es hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones que las originan. Si dicho plazo expira un día sábado, domingo o festivo, se extenderá hasta el día hábil siguiente. En caso de que las cotizaciones se efectúen mediante pagos electrónicos, se pueden realizar hasta el día 13 (hasta las 13:45 hrs. solo con transferencia bancaria), aun cuando este fuere día sábado, domingo o festivo.

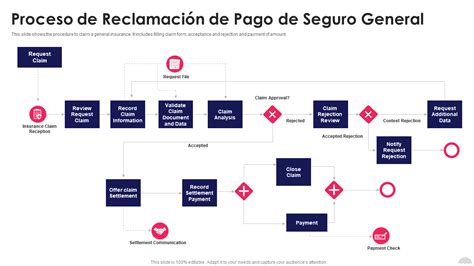

El Proceso de Reclamación de un Seguro de Vida

El proceso de reclamación por fallecimiento varía dependiendo de la compañía de seguros y las características de la póliza. No obstante, una vez que se completa la documentación requerida y se verifica la validez de la reclamación, la aseguradora emite el pago a los beneficiarios designados. Es crucial seguir todos los pasos establecidos por la compañía de seguros y entregar toda la documentación que soliciten.

Los pasos generales incluyen:

- Comunicarse con la aseguradora lo antes posible para informar sobre la muerte del titular del seguro de vida e iniciar el proceso de reclamación.

- Rellenar y entregar a la compañía de seguros los formularios de reclamación proporcionados para certificar el fallecimiento.

- Una vez presentados todos los documentos solicitados, la compañía de seguros hará una evaluación para verificar la validez de la reclamación y confirmar los detalles del fallecimiento.

- En este tiempo, se emite un informe que detalla la procedencia de la cobertura y el monto exacto de la indemnización.

- Si la reclamación es aprobada, la compañía de seguros liquidará la indemnización a los beneficiarios designados en la póliza, conforme con la forma de pago (total o periódica) también establecida en el contrato.

Tipos de Cobertura en Seguros de Vida

Además de la cobertura general por fallecimiento o invalidez, existen diferentes tipos de seguros que ofrecen protección específica:

- Los seguros de vida temporales benefician al núcleo familiar si el titular fallece por causas naturales, tiene un accidente o queda incapacitado. Sin embargo, estos seguros tienen un plazo determinado, por lo que si el titular muere transcurrido el plazo especificado, la póliza pierde su validez.

- Existen seguros anuales que cubren fallecimiento e invalidez del asegurado.

- Otros seguros cubren muerte e invalidez por causa de un accidente y otorgan compensación adicional si este se produce en un medio de transporte.

- Los seguros de protección familiar, por incapacidad o asistencia, cubren gastos que dependen de la póliza que se contrate.

Aspectos Históricos y Críticos del SIS en Chile

El Seguro de Invalidez y Sobrevivencia (SIS) en Chile es un ejemplo emblemático de cómo la seguridad social fue transformada en un negocio millonario para grandes grupos económicos. Durante la década de 1980, y con la activa complicidad de la dictadura, se les cobró a los/as trabajadores/as una serie de comisiones excesivas. A los dueños de las AFP se les permitió participar directamente en el negocio de la cobertura previsional en caso de invalidez o fallecimiento a través de las Compañías de Seguros de Vida pertenecientes a sus mismos grupos económicos.

Para comprender el origen de este negocio es necesario retroceder a 1972, cuando un grupo de economistas conocidos como los Chicago Boys comenzó a escribir “El Ladrillo”, un texto que proponía políticas económicas de liberalización. Semanas después de finalizada su redacción, tuvo lugar el golpe de Estado que inició la dictadura civil-militar. El régimen ya contaba con este programa elaborado por “especialistas”, quienes más tarde ocuparían altos cargos en el Estado y en grandes conglomerados económicos.

“El Ladrillo” describía con claridad el sistema de capitalización individual que se instauró en 1981 con el poder ilegítimo de la dictadura. Dentro de su funcionamiento se incluyó un seguro de vida o de imposibilidad física, que se concretó con el nombre de Seguro de Invalidez y Sobrevivencia, y pasaría a ser uno de los nichos de negocio del sistema.

Este seguro debe ser contratado por las AFP para las personas afiliadas, para cubrir el riesgo de fallecimiento o discapacidad durante la vida laboral. Según los últimos datos de la Superintendencia de Pensiones (2025), a diciembre de 2023, cerca del 63% de las personas afiliadas se encontraban cubiertas por el SIS, mientras que la tasa de cobertura al momento de un siniestro de invalidez y fallecimiento alcanzó, en promedio, un 48% y 45%, respectivamente.

En los inicios del sistema, el SIS era descontado de la remuneración imponible de los/as trabajadores/as. Actualmente se descuenta sólo a las personas que trabajan de manera independiente o son afiliadas voluntarias, ya que en el caso de trabajadores/as dependientes el seguro es financiado por los empleadores.

Irregularidades, Regulación y Licitación del SIS

Con la creación del SIS en la década de los 80, se identificaron dos grandes problemas: primero, que no existían límites para las condiciones en las que las AFP contrataban los seguros y, segundo, que las comisiones que cobraban eran excesivas.

Puesto que no existían límites para la contratación, se comenzaron a generar prácticas en las que empresas del mismo holding participaban en distintas partes del negocio, ya que las AFP contrataban el SIS con las Compañías de Seguros de Vida pertenecientes a su mismo grupo económico. Ejemplo de ello en la década de los 80 fue el caso de las AFP Provida y Alameda, que en ese momento eran propiedad del grupo Cruzat-Larraín y contrataban el SIS con Consorcio Nacional de Seguros, parte del mismo conglomerado empresarial. De forma más reciente, la AFP Cuprum, entonces controlada por el grupo Penta, negoció el SIS con ISE Compañía de Seguros Las Américas y luego con Penta Compañía de Seguros de Vida. Ambas aseguradoras también formaban parte del mismo grupo económico.

Por otra parte, entre 1981 y 1987, el sistema de pensiones llegó a cobrar hasta cuatro tipos de comisiones: (1) una comisión porcentual anual para los gastos de mantención del saldo en cuentas individuales; (2) una comisión mensual fija por mantención de saldo; (3) una comisión fija por cotización, que reemplazaba a las comisiones precedentes, y (4) una comisión adicional porcentual mensual para financiar el SIS, que en 1987 alcanzó el 3,41% de la remuneración imponible.

La Superintendencia de Pensiones intervino ante este escenario de irregularidades y abusos permitidos por el diseño del sistema de AFP. Desde 1988 simplificó y reguló el cobro de las comisiones y desde el 2009 instruyó a las AFP licitar las contrataciones de seguros.

Bajo esta nueva modalidad, cada AFP adjudicaría el SIS a las mejores ofertas económicas que presentaran las Compañías de Seguros de Vida (CSV), pudiendo adjudicarse a más de una para evitar una concentración excesiva y cubrir la totalidad del riesgo de invalidez y sobrevivencia en distintos segmentos de la población. El proceso de licitación del SIS ocurre generalmente cada dos años y se licitan fracciones de hombres y mujeres. El precio que se paga a la aseguradora a cambio de la cobertura recibe el nombre de prima, la cual difiere según sexo. Las mujeres suelen tener primas menores a las de los hombres y esta diferencia se abona a los fondos de la cuenta de capitalización individual de la trabajadora. Las AFP deben transferir la cotización destinada al financiamiento del SIS a las compañías que se adjudican la licitación. Al ser un seguro, queda bajo el nombre “Cotización por Prima” y “Prima Cobrada” en los movimientos de cuenta.

Con el impacto de la pandemia sobre los riesgos de accidentes y fallecimiento, desde el 2020 las licitaciones comenzaron a incorporar vigencias de 12 y 24 meses, mientras que las primas podían ser reajustadas según los niveles de siniestralidad. A julio del 2025, la tasa es del 1,78% y se reajusta de forma trimestral.

Estos cambios permitieron, efectivamente, disminuir los montos de las comisiones e inyectar competencia al sistema, pero la evidencia muestra que actualmente los grandes grupos económicos siguen beneficiándose de este nicho de negocio. Según los datos del estudio “¿Quién es quién en el negocio de las AFP y Compañías de seguros?” de la Fundación SOL (2023), en 2022 más del 80% del mercado era dominado por las Compañías de Seguros de Vida Penta, 4 Life, Confuturo, Consorcio Nacional y Zurich.

¿Qué es y quién paga el Seguro de Invalidez y Sobrevivencia (SIS)?

El SIS y la Reforma de Pensiones en Chile

Con la reciente Reforma de Pensiones existía la posibilidad de cambiar las reglas de este lucrativo negocio. Según lo que se conoce, el actual SIS pasará a ser una de las prestaciones del Seguro Social y, desde agosto de 2026, será financiado por el Fondo Autónomo de Protección Previsional (FAPP), a través de la cotización de los empleadores del 2,5% del sueldo imponible.

El administrador del FAPP estaría a cargo de las licitaciones, recaudar las cotizaciones, pagar la prima del SIS a las compañías adjudicatarias, y transferir los recursos correspondientes a las diferencias por el sexo de las personas afiliadas, mientras que la gestión del SIS seguirá en manos de las AFP. Esto no representa cambios estructurales derivados de la Reforma Previsional.

Aunque el ministro de Hacienda, Mario Marcel, señaló que el SIS no tiene problemas de sostenibilidad y por esta razón no tuvo cambios, a nuestro parecer, el problema de este seguro es el lucro que se genera en una importante arista de la seguridad social. Considerando la tasa actual del SIS, se estima que la magnitud del negocio para el 2025 superaría los US$1.700 millones. Esto es equivalente a pagar más de 601 mil PGU mensuales en un año completo.

Importancia y Controversias del SIS

El SIS no se puede extinguir. Es un componente importante de la previsión, pues se enfoca en cubrir el riesgo de los/as trabajadores/as de encontrarse ante una discapacidad o fallecimiento. Sin embargo, esta arista es uno de los múltiples nichos de negocio que los arquitectos del sistema de capitalización individual crearon para enriquecer a los grandes grupos económicos. No es indiferente que una parte de la seguridad social esté en manos de compañías privadas que buscan maximizar su beneficio a costa de los ahorros de la clase trabajadora.

El informe de la Comisión Especial Investigadora sobre la concesión y denegación de pensiones de invalidez y sobrevivencia entre el 2008 y 2018 reveló que existieron irregularidades en el funcionamiento del sistema, ya que se limitó el acceso de los afiliados a los beneficios del seguro. Las AFP Cuprum, Provida y Capital fueron sancionadas por esta práctica, cuyo daño a las personas afiliadas y beneficios económicos para las AFP se estiman incalculables según la Superintendencia de Pensiones.

Debido a que los trabajadores en general enfrentan el riesgo de invalidez o fallecimiento, las AFP están obligadas a contratar en conjunto un seguro para sus afiliados, denominado Seguro de Invalidez y Sobrevivencia. En el caso del SIS, las AFP tienen un rol de recaudación, es decir, reciben el pago del empleador, pero no se encargan de administrarlo. El SIS es administrado por una o más compañías de seguros, elegidas por licitación pública. Luego de recibir la cotización por SIS, la AFP del afiliado envía el monto de seguro a la compañía correspondiente.