En Chile, los ingresos provenientes de sueldos y pensiones están sujetos a tributación, principalmente a través del Impuesto Único de Segunda Categoría a los Sueldos, Salarios y Pensiones. Este es un impuesto que afecta directamente las remuneraciones que perciben los trabajadores y pensionados cada mes, siendo proporcional a sus retribuciones.

Dada la relevancia de este gravamen para la economía personal y empresarial, es fundamental comprender su funcionamiento, cálculo y las particularidades que aplican especialmente a quienes perciben tanto un sueldo como una pensión.

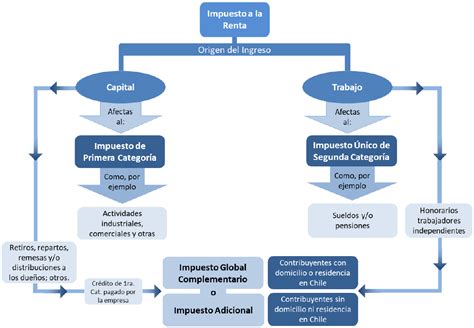

¿Qué es el Impuesto Único de Segunda Categoría?

El Impuesto Único de Segunda Categoría es un tributo progresivo y mensual que grava las rentas del trabajo dependiente, lo que incluye sueldos, salarios, pensiones y remuneraciones accesorias. Aunque son los empleados y pensionados quienes lo pagan, la responsabilidad de su gestión ante el Servicio de Impuestos Internos (SII) recae en el empleador o la entidad pagadora. Esta dinámica facilita la recaudación fiscal, ya que el SII se apoya en las empresas para retener y declarar estos montos.

Según el artículo 42 de la Ley sobre Impuesto a la Renta (LIR), este impuesto aplica a diversas rentas laborales como:

- Sueldos y salarios.

- Pensiones y montepíos.

- Dietas y gratificaciones.

- Participaciones y otras asimilaciones y asignaciones que aumenten la remuneración pagada por servicios personales.

Es importante señalar que los sueldos empresariales y los ingresos de trabajadores independientes también pueden estar afectos a este impuesto mensualmente, aunque posteriormente se reliquidan junto con el Impuesto Global Complementario en la Operación Renta anual.

La Progresividad y los Tramos de Impuesto

El Impuesto Único es progresivo, lo que significa que la tasa de impuesto aumenta a medida que el sueldo o pensión es mayor. La aplicación de este impuesto depende de un sistema de tramos, los cuales son publicados mensualmente por el SII en una tabla. No todos los ingresos están afectos; por ejemplo, un sueldo de $800.000 mensuales generalmente se encuentra en el primer tramo con una tasa del 0%. Sin embargo, con un sueldo de $1.500.000 mensuales ya aplica una tasa, y para ingresos de $8.000.000 mensuales, la tasa puede superar el 35%.

¿Cómo se calcula el Impuesto Único?

El monto del Impuesto Único es variable y su cálculo depende de cuatro factores principales: la tabla tributaria del SII, la base tributable de la remuneración, la periodicidad de la renta (diaria, semanal, mensual o quincenal) y si la renta supera una cantidad de Unidades Tributarias Mensuales (UTM) definida por la ley.

Para calcular este impuesto, se aplica una fórmula que involucra la base tributable, un factor de la tabla del SII y una cantidad a rebajar indicada en la misma tabla:

(Base Tributable x Factor Tabla) - Monto a Rebajar Tabla = Total Impuesto a Pagar

Ejemplo de Cálculo

Supongamos que un trabajador percibe un salario líquido de $800.000. De acuerdo con la tabla del SII (para un período de ejemplo), este monto se ubica dentro de un rango de renta líquida imponible, por ejemplo, entre $786.348,01 y $1.747.440,00, al cual se le aplica un factor de 0,04. La cantidad a restar a la base imponible sería de $31.453,92.

- Base Tributable: $800.000

- Factor de la tabla: 0,04

- Monto a Rebajar: $31.453,92

Aplicando la fórmula: (800.000 x 0,04) - 31.453,92 = 32.000 - 31.453,92 = 546,08.

Por lo tanto, el impuesto único a pagar sería de $546,08.

Si bien este cálculo puede realizarse manualmente, es más práctico y eficiente utilizar un software ERP o de contabilidad para ahorrar tiempo y evitar errores, especialmente en empresas con muchos trabajadores.

Rentas no Afectas a Impuesto Único

Es importante destacar que no todas las remuneraciones pagan este impuesto. Las imposiciones obligatorias destinadas a la formación de fondos de previsión y retiro, así como las cantidades percibidas por concepto de gastos de representación, se encuentran exentas.

¿Cuándo y Cómo se Paga el Impuesto Único?

El Impuesto Único se descuenta mensualmente de las remuneraciones y debe ser pagado por el empleador con reajuste, según la inflación (índice de precios al consumidor). El plazo para efectuar este pago se extiende desde el último día del segundo mes previo al vencimiento hasta el último día del segundo mes previo al pago.

Penalidades por Impago o Retraso

El incumplimiento de los plazos de pago conlleva consecuencias económicas. Según el artículo 53 del Decreto Ley N.º 830 sobre el Código Tributario:

- Se aplica un interés penal del 1,5% por cada mes o fracción de mes de mora.

Asimismo, el artículo 97 del mismo Código establece que:

- Un retraso en el pago conlleva una multa del 10% del impuesto adeudado, que se incrementará en un 2% por cada mes o fracción de mes de retraso, con un tope del 30% de la deuda.

- Si el SII detecta que el impuesto fue omitido intencionalmente en la declaración, la multa y su límite máximo serán del 30% y 60% respectivamente.

IVA en Chile: ✅ Aprende qué es y cómo funciona el 💡Impuesto al Valor Agregado

Recuperación y Reliquidación del Impuesto

El SII permite la posibilidad de recuperar o reliquidar este impuesto anualmente durante la Operación Renta, que se realiza en abril. Esto es especialmente beneficioso para trabajadores que tienen más de una relación laboral. La reliquidación permite acceder a diversas rebajas de rentas y créditos, como los intereses pagados por créditos hipotecarios (Artículo 55 bis), el Ahorro Previsional Voluntario (APV), y el crédito por gastos de educación (Artículo 55 ter) si se tienen hijos estudiando.

Pago Voluntario de un Monto Mayor

Un trabajador puede, con aprobación del SII, pagar voluntariamente una cantidad mayor de Impuesto Único. Esta opción es frecuente para quienes perciben remuneraciones de más de dos empleadores. Este dinero extra puede ser declarado por el empleador a través del Formulario 29, registrándose como un Pago Provisional Mensual (PPM) voluntario del trabajador, o el trabajador puede hacerlo por su cuenta a través del Formulario 50 de Declaración Mensual y Pago Simultáneo.

Tributación Específica para Pensionados que Siguen Trabajando

Para aquellos que, habiendo alcanzado la edad de jubilación, deciden continuar activos laboralmente, surgen consideraciones tributarias y previsionales particulares.

Cotizaciones Previsionales (AFP)

Una de las principales dudas se refiere a las cotizaciones en las Administradoras de Fondos de Pensiones (AFP). Las personas pensionadas que siguen activas laboralmente no están obligadas a cotizar en la AFP. Si un pensionado no desea seguir aportando, debe solicitar por escrito a su empleador que el 10% de imposición legal, que normalmente se descuenta, sea depositado como parte de su sueldo. Es crucial manifestar esta decisión tanto al empleador como a la AFP, de lo contrario, el empleador estará legalmente obligado a realizar las cotizaciones.

Beneficios de Cotizar Voluntariamente

Para aquellos que optan por mantener sus aportes previsionales de forma voluntaria, existen ciertos beneficios:

- Ahorro Libre de Impuesto: Las imposiciones realizadas son antes de tributación, lo que significa que es un ahorro no afecto a impuestos en el momento del aporte.

- Aumento de Pensión: El saldo acumulado en la cuenta de capitalización individual se destinará a mejorar la pensión, ya sea negociando una mejora en el monto de la renta vitalicia con una aseguradora o incrementando la pensión en la AFP a través del retiro programado. Sin embargo, para algunos, el aumento puede no ser muy perceptible debido al cálculo sobre la expectativa de vida.

- Acceso a Excedente de Libre Disposición: Si el jubilado cumple con los requisitos (al menos 10 años de afiliación y una pensión igual o superior al 70% del promedio de sus remuneraciones imponibles y 100% de la pensión máxima con aporte solidario), puede retirar el monto ahorrado como Excedente de Libre Disposición.

- Cobertura por Licencia Médica: Si se continúa cotizando, la persona puede acceder al pago por los días no trabajados en caso de licencia médica, siempre y cuando cumpla con el requisito de un mínimo de seis meses de afiliación al sistema previsional.

Desventajas de Cotizar Voluntariamente

Entre los inconvenientes de seguir cotizando voluntariamente, se encuentra el pago de comisiones a la AFP:

- Las administradoras cobran por el depósito de cotizaciones y por el pago de pensiones de retiro programado y rentas temporales. Si un pensionado ya recibe una jubilación de la administradora y decide cotizar, deberá pagar ambas comisiones.

- Incluso si se trata de un pensionado por renta vitalicia a través de una compañía de seguros y decide seguir ahorrando, debe pagar a la AFP la comisión por depósito de cotizaciones, como cualquier trabajador activo.

Cotización de Salud (7%)

En cuanto a la salud, si una persona está pensionada y sigue trabajando, se le descontará el 7% tanto de su pensión como de su sueldo para la cotización de salud (ya sea Fonasa o Isapre). Si la suma de estas cotizaciones excede el precio del plan de salud pactado con una Isapre, se generarán excedentes de cotización a favor del trabajador.

No obstante, las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población.

¿Qué hacer si no se han recibido las Cotizaciones Previsionales?

El empleador tiene la obligación legal de retener las cotizaciones de sus trabajadores y pagarlas en la AFP dentro de los 10 primeros días del mes siguiente al de devengadas las remuneraciones. Si el plazo vence en día no hábil, se prorroga al primer día hábil siguiente.

En caso de impago, las sumas adeudadas deben ser pagadas por la empresa, reajustadas conforme al Índice de Precios al Consumidor (IPC) y aplicando un interés penal según una tabla emitida por la Superintendencia de Seguridad Social.

Aclaraciones Tributarias del SII sobre Pensiones y Jubilaciones

El Servicio de Impuestos Internos ha esclarecido que el tratamiento tributario de las pensiones y jubilaciones como "pertenecientes a una misma categoría" que las rentas de los empleados activos no es una cuestión de mera interpretación, sino un mandato legal.

- Las cotizaciones obligatorias destinadas a la formación de la pensión de vejez, efectuadas conforme al Decreto Ley N° 3.500, se excluyen de la base imponible del Impuesto Único de Segunda Categoría, quedando exentas de tributación en el momento del aporte.

- Sin embargo, esta liberación es temporal; el impuesto se paga efectivamente al momento de percibirse la pensión de jubilación.

- El SII informa que solo las pensiones inferiores a $535.261,5 mensuales se eximen de Impuesto de Segunda Categoría.

- En cuanto al Impuesto Global Complementario, las pensiones inferiores a $6.423.138 anuales están exentas.

Debate sobre la Doble Tributación en Fondos Previsionales

Si bien el SII no considera que se verifique una hipótesis de doble tributación en estricto rigor respecto a la pensión misma, existe una preocupación legítima sobre la posible doble tributación que afecta a los fondos previsionales. Esta preocupación surge porque las inversiones de estos fondos (por ejemplo, dividendos de empresas nacionales o rendimientos de inversiones extranjeras) están sujetas a impuestos de Primera Categoría o retenciones en origen, pero estos impuestos no pueden ser dados como crédito contra los impuestos finales (al pensionarse). Este escenario puede "bajar la rentabilidad" que deberían obtener los fondos previsionales, ya que en el futuro los montos retirados como pensión estarán igualmente afectos a tributación final.

El Impuesto Global Complementario (IGC) y la Declaración Anual de Renta

El Impuesto Global Complementario (IGC) es un impuesto anual y progresivo que agrupa la totalidad de los ingresos obtenidos por las personas naturales en un año comercial. Estos ingresos incluyen sueldos, pensiones, boletas de honorarios, rentas de arriendo, dividendos e inversiones, entre otros. Si el Impuesto Único ya cubrió la obligación tributaria por un solo sueldo, en la mayoría de los casos no hay IGC adicional a pagar.

La Declaración Anual de Impuestos a la Renta es una obligación que deben cumplir empresas y personas naturales cada mes de abril, utilizando el Formulario N° 22.

Las personas naturales están sujetas a Impuesto Único de Segunda Categoría o a Impuesto Global Complementario por la totalidad de las rentas que perciban o devenguen. Si sus rentas están afectas a IÚSC o IGC, deben presentar una declaración anual para reliquidar el Impuesto Único o declarar el Impuesto Global Complementario, según corresponda.

Excepciones a la Obligación de Declarar Renta

No todos están obligados a presentar la Declaración de Renta. Entre quienes pueden no estarlo se incluyen:

- Personas que durante el año comercial obtuvieron solo ingresos calificados como “no renta” para efectos tributarios.

- Contribuyentes con obligación tributaria cumplida mensualmente, si el Impuesto Único es su única obligación.

- Quienes pagan un Impuesto Único de Primera Categoría en carácter de sustitutivo, como pequeños mineros artesanales o comerciantes que desarrollan actividades en la vía pública, siempre que solo realicen dichas actividades.

Rectificación y Condonaciones

Si se detectan errores u omisiones en la declaración de renta, es necesario rectificarla. Las diferencias de impuestos detectadas por el SII se notifican mediante documentos como la Citación y la Liquidación de impuestos. La Citación permite al contribuyente desvirtuar las observaciones; de no hacerlo, estas diferencias se consolidan en una Liquidación.

Asimismo, la normativa general sobre Condonaciones permite solicitar la condonación de multas e intereses que contienen los Giros de impuestos notificados por el SII, con plazos específicos para la solicitud y pago.