La jubilación en Chile presenta tanto desafíos como oportunidades únicas para las mujeres. Factores determinantes como la expectativa de vida, la maternidad y las lagunas previsionales hacen que una planificación estratégica sea fundamental para asegurar la estabilidad económica.

Edad de Jubilación para Mujeres en Chile: ¿Cuándo es el Mejor Momento?

El sistema previsional en Chile establece normativas específicas que influyen directamente en la estrategia de retiro para mujeres:

Edad Legal (60 años) vs. Edad Óptima (65 años)

- Edad Legal (60 años): Las mujeres tienen el derecho de solicitar su pensión de vejez al cumplir los 60 años de edad.

- La "Edad Óptima" (65 años): Aunque es perfectamente legal pensionarse a los 60, los expertos en asesoría recomiendan evaluar la opción de esperar hasta los 65 años. A esta edad se activan beneficios estatales fundamentales como la Pensión Garantizada Universal (PGU) y se comienza a pagar el Bono por Hijo.

Jubilación Anticipada

Es factible pensionarse antes de los 60 años si se logra autofinanciar una pensión superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) o si se califica por la realización de trabajos pesados.

La Brecha Previsional de Género: Causas y Consecuencias

En Chile, la pensión promedio de las mujeres es aproximadamente un 40% menor que la de los hombres. Esta significativa brecha no es un accidente, sino el resultado de una combinación de factores estructurales que afectan a casi todas las mujeres que trabajan.

Factores que Explicán la Brecha Previsional

- Jubilación 5 años antes: La edad de jubilación de las mujeres es 60 años, mientras que la de los hombres es 65. Esto significa 5 años menos de cotizaciones y 5 años más de pensión a financiar, resultando en una pensión mensual más baja. Una mujer que cotiza la misma cantidad de años y por el mismo sueldo que un hombre, tendrá una pensión un 42% menor que la de él.

- Más lagunas previsionales: Las mujeres interrumpen su vida laboral con mayor frecuencia para criar hijos, cuidar familiares o por trabajo informal o a tiempo parcial. Cada mes sin cotizar es un mes menos de ahorro. Datos del Informe de Género sobre el Sistema de Pensiones y el Seguro de Cesantía 2021 revelan que la densidad de cotizaciones para mujeres fue de 47,7%, mientras que en hombres llegó a 58,1%.

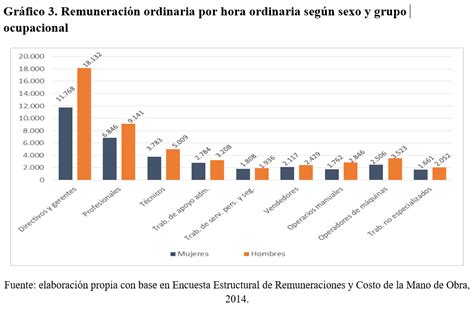

- Sueldos promedio más bajos: La brecha salarial de género en Chile sigue siendo real. En junio de 2022, la remuneración imponible promedio de las mujeres fue de $884.201, mientras que en hombres fue de $1.099.174, lo que significa una brecha de -19,6%. Si se cotiza el 10% de un sueldo menor, se acumula menos.

- Mayor esperanza de vida: Las mujeres viven en promedio 5-7 años más que los hombres. Esto significa que el dinero ahorrado debe rendir por más tiempo, resultando en una pensión mensual más baja bajo el sistema actual. Hoy, la expectativa de vida para las mujeres a los 60 años de edad es vivir 31 años más.

La economista en una columna de opinión para CIPER expone y detalla cómo esta diferencia de edad y la mayor longevidad afectan las pensiones femeninas, lo que las obliga a repartir su ahorro previsional por diez años más que los hombres.

La propuesta que busca elevar la edad de jubilación de las mujeres

Efecto de la Brecha en Ejemplos Concretos

Supongamos que una mujer que entra a trabajar en 2023 a los 25 años cotizará por un sueldo imponible de $500.000 con una tasa del 10% y una rentabilidad de 4% real anual:

- Si se jubila a los 60 años, logra una pensión autofinanciada de $190.213.

- Si se jubila a los 65 años SIN trabajar entre los 60 y 65 años, logra una pensión autofinanciada de $251.813. Es decir, su pensión aumenta en un 32% al posponer la edad de retiro cinco años.

- Si se jubila a los 65 años y trabaja entre los 60 y 65 años, logra una pensión autofinanciada de $267.033.

En el mismo ejemplo, un hombre que ahorra el mismo monto que la mujer y se jubila a los 65, recibiría una pensión de $300.365.

Novedades y Reformas Previsionales: Medidas para Reducir la Brecha

El sistema de AFP en Chile está en constante debate y evolución. La Reforma Previsional de 2024 incorporó medidas específicas para reducir la brecha de género y sus efectos:

Propuestas y Mecanismos de la Reforma Previsional

- El Nuevo 6% de Cotización Adicional: Esta propuesta busca que el empleador aporte un 6% extra del sueldo imponible. Para las mujeres, esto es vital, ya que un componente solidario se destinaría a disminuir la brecha de género en los montos de jubilación y mejorar las pensiones actuales y futuras.

- Compensación por Expectativa de Vida: Las tablas de mortalidad indican que las mujeres viven más, lo que históricamente reduce su pensión mensual. Se discuten mecanismos, como el seguro social del 6%, para que la mayor longevidad no castigue económicamente a la mujer. Esta compensación mínima será de 0,25 UF y se pagará junto con la pensión autofinanciada a mujeres pensionadas.

- Aumento de la PGU (Pensión Garantizada Universal): La PGU es un pilar esencial. Las proyecciones de reforma buscan aumentar su monto (con la meta de $250.000) y su cobertura, asegurando un ingreso digno para todas las mujeres mayores de 65 años, sin importar su ahorro individual. El incremento en la Pensión Garantizada Universal beneficia desproporcionadamente a las mujeres, que en promedio tienen pensiones más bajas.

- Autopréstamo de Fondos: Se debate la posibilidad de retirar un monto limitado de la cuenta de AFP (con topes sugeridos como 30 UF o 5%), devolviéndolo sin intereses pero con reajuste en UF. Es una herramienta de liquidez inmediata que debe usarse con suma precaución para proteger tu pensión futura.

- Aumento de la cotización obligatoria al 16%: A cargo del empleador, lo que beneficia especialmente a quienes tienen sueldos más bajos.

- Seguro de lagunas previsionales: Para trabajadores con periodos de desempleo o trabajo informal.

La implementación de la reforma es gradual. Se recomienda consultar spensiones.cl para ver los plazos vigentes.

Beneficios Exclusivos y Derechos de la Mujer en el Sistema Previsional

Bono por Hijo

Es un aporte económico del Estado para todas las mujeres (madres biológicas o adoptivas) por cada hijo nacido vivo. El monto equivale al 10% de 18 ingresos mínimos mensuales (según el valor fijado al momento del nacimiento) y este dinero genera rentabilidad desde el nacimiento hasta que la mujer cumple los 65 años. Se acredita automáticamente al jubilarse.

Compensación Económica en caso de Divorcio

Si una mujer enfrenta un divorcio y postergó su vida laboral para dedicarse al cuidado del hogar, la ley la protege. Puede solicitar judicialmente el traspaso de fondos desde la cuenta de AFP de su excónyuge hacia la suya, un derecho clave para reducir las lagunas previsionales. Este beneficio es crucial, dado que el 84% de los hombres demandados por causas de alimentos no paga la pensión fijada, lo que afecta a miles de niñas y niños.

Impacto del Estado Civil y Beneficios Tributarios

- Matrimonio y Acuerdo de Unión Civil (AUC): Garantizan derechos de herencia y Pensión de Sobrevivencia para el cónyuge o conviviente civil.

- Parejas de Hecho: Actualmente, el sistema es rígido; sin un AUC o matrimonio formal, la pareja no tiene derechos automáticos de sobrevivencia en el sistema de AFP.

- Beneficios Tributarios: Existen exenciones fiscales y herramientas como el APV (Ahorro Previsional Voluntario) que permiten rebajar impuestos durante la etapa laboral, mejorando la pensión final. Empezar a ahorrar en APV lo antes posible es clave, ya que el tiempo es un factor poderoso en el ahorro previsional.

Estrategias de Pensión: ¿Renta Vitalicia o Retiro Programado?

Elegir la modalidad de pensión es una decisión financiera crítica, especialmente dada la alta expectativa de vida de las mujeres.

Modalidades de Pensión

- Retiro Programado (AFP): El monto se recalcula anualmente y el fondo disminuye con el tiempo. Si se vive más de lo proyectado, la pensión baja, pero la gran ventaja es que deja herencia.

- Renta Vitalicia (Compañía de Seguros): Asegura un monto mensual fijo en UF para toda la vida, eliminando el "riesgo de longevidad" (se paga lo mismo sin importar cuánto se viva). No deja herencia, pero permite pensiones de sobrevivencia para beneficiarios legales.

Dado que las mujeres viven estadísticamente más, la Renta Vitalicia suele brindar mayor seguridad financiera a largo plazo. Sin embargo, cada caso requiere una evaluación individual.

¿Qué Hacer para Reducir la Brecha y Maximizar la Pensión?

Existen acciones concretas que las mujeres pueden emprender para mejorar sus perspectivas de jubilación:

- Ahorrar en APV lo antes posible: El tiempo es el factor más poderoso en el ahorro previsional. El Régimen A ofrece un 15% extra.

- Cotizar durante el postnatal y permisos: Si se está con licencia de maternidad, las cotizaciones siguen pagándose durante el periodo de subsidio. En extensiones de postnatal sin subsidio estatal, se debe considerar cotizar voluntariamente.

- Considerar jubilarse más tarde si es posible: Los 60 años es la edad mínima legal, no la obligatoria. Si la salud y el trabajo lo permiten, jubilarse a los 62-65 puede incrementar la pensión en un 30% o más.

- Aprovechar el Bono por Hijo: El Estado entrega un bono previsional a las madres por cada hijo nacido vivo o adoptado, equivalente a 18 meses de cotizaciones sobre el salario mínimo.

Asesoría Previsional Especializada: Un Paso Fundamental

La jubilación es un paso complejo y las decisiones tomadas afectarán los ingresos por el resto de la vida. No es necesario hacerlo sola ni "a ciegas". Un asesor previsional especializado puede analizar la rentabilidad de las diferentes modalidades, optimizar el acceso a beneficios como la PGU y el Bono por Hijo, y gestionar todo el papeleo notarial y las gestiones ante la AFP y compañías de seguros.

Un servicio integral debe incluir un análisis técnico y optimización, claridad en las opciones, gestión integral en el SCOMP, protección con cláusulas adicionales en rentas vitalicias, y el poder del remate de Renta Vitalicia para asegurar la mejor tasa.