Recientemente se ha abierto un amplio debate sobre el nivel de las pensiones en el sistema de cuentas individuales. Una de las principales preocupaciones señaladas es que, para muchos afiliados, las pensiones no cumplen con las expectativas generadas.

Origen y Fundamentos del Sistema de Capitalización Individual

Es fundamental recordar que en los sistemas de capitalización individual, la pensión depende directamente de dos factores clave: los ahorros acumulados por el afiliado a lo largo de su vida laboral y la rentabilidad de las inversiones realizadas con esos fondos. Este principio es la base sobre la que se sustenta la estructura de las pensiones en este modelo.

Desempeño y Tasas de Reemplazo en el Sistema

Diversos estudios han analizado el desempeño del sistema. La Comisión Marcel, por ejemplo, concluyó que para las personas que han cotizado regularmente, las pensiones serán similares a sus ingresos en actividad. Esta afirmación se ve confirmada por un estudio de Dictuc, según el cual la tasa de reemplazo para trabajadores con 40 o más años de cotizaciones se sitúa entre el 77% y 100% para los hombres y entre el 48% y 68% para las mujeres, tomando como referencia el promedio de las remuneraciones de los últimos diez años.

Un factor significativo que ha colaborado a estos resultados es la elevada rentabilidad de las inversiones, que ha alcanzado un 8,7% real al año, duplicando el cálculo inicial. Para los trabajadores que ingresaron al sistema en 1981, casi dos tercios de su fondo corresponde a la rentabilidad generada, mientras que solo un tercio proviene de sus aportes directos.

Ventajas y Desafíos Comunicacionales del Sistema

El sistema de capitalización individual presenta una ventaja fundamental sobre el antiguo sistema de reparto: está obligado a otorgar pensiones a todos los cotizantes, incluso si han cotizado por un período tan breve como un mes. Esto se debe a que el trabajador es propietario de sus aportes.

En el antiguo sistema de reparto, los afiliados que no alcanzaban un mínimo de 15 años de cotizaciones no tenían derecho a pensión y perdían sus ahorros. Sin embargo, esta ventaja intrínseca del sistema de capitalización individual se transforma en una desventaja comunicacional al mostrar pensiones promedio de muy bajo monto, debido a la inclusión en estos cálculos de personas que cotizaron por muy poco tiempo.

Factores que Impactan en el Cálculo y Monto de las Pensiones

Existen factores técnicos y de comportamiento que inciden directamente en el monto final de las pensiones:

- La tasa de interés que se utiliza para el cálculo de la pensión ha experimentado una reducción significativa, bajando del 5% al 3%. Cada punto de menor tasa se traduce en una reducción de la pensión de aproximadamente el 11%.

- La remuneración por la que se cotiza es, en muchos casos, inferior a la real. Se estima que el 18% de las remuneraciones corresponde a rentas no imponibles, lo que disminuye la base sobre la cual se realizan los aportes.

Cuando las causas de la situación son tan evidentes -como la necesidad de financiar un período más largo de pensión debido al aumento de la esperanza de vida-, parecería lógico actuar sobre ellas y buscar mecanismos directos para aumentar el ahorro individual.

Debates Actuales y Propuestas de Reforma

A pesar de la claridad en torno a los factores que influyen en las pensiones, se han planteado diversas soluciones que no siempre abordan las causas raíz. Por ejemplo, se ha propuesto la creación de una AFP estatal. Surge la pregunta: ¿qué relación tiene una AFP estatal con las situaciones previamente listadas? ¿Mejorará la rentabilidad de las inversiones o la densidad de las cotizaciones? Ciertamente, nada de ello ocurrirá y, en cambio, podría producirse una enorme frustración entre aquellos que, genuinamente, aspiran a mejorar el monto de sus pensiones.

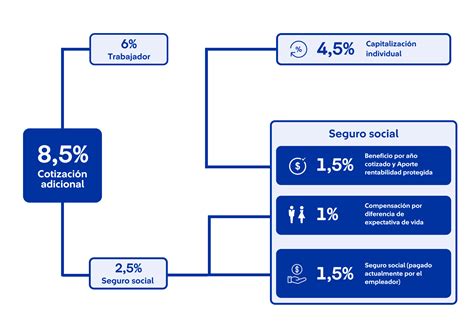

Desde el Ejecutivo, se ha presentado una renovada propuesta que busca destrabar el principal nudo de la reforma de pensiones: el destino del 6% de cotización adicional. En este sentido, se ha señalado que actualmente no hay ningún actor que entregue una solución pronta para las pensiones y que esté promoviendo mayores cuentas individuales. La apuesta principal del Ejecutivo, en términos del aumento inmediato de las pensiones, es el crecimiento de la Pensión Garantizada Universal (PGU), pero no en una lógica contributiva directa al sistema de capitalización.

Reforma de pensiones: El debate que necesitas para entender el 6%

tags: #debate #sistema #de #pensiones #capitalizacion #individual