El concepto de reajuste de pensiones es fundamental para mantener el poder adquisitivo de los beneficiarios a lo largo del tiempo. Lo que un monto podía solventar hace 5 o 10 años, claramente es insuficiente hoy debido a la inflación y el aumento del costo de vida. La comprensión de cómo se calculan y actualizan las pensiones es crucial para todos los involucrados en el sistema previsional.

Mecanismos Generales de Reajuste y Unidades de Medida

La Unidad Tributaria Mensual (UTM) es una medida tributaria que se actualiza de manera permanente por el Índice de Precios al Consumidor (IPC). Al estar ligada a la UTM, la pensión se actualiza automáticamente cada mes, siguiendo la inflación del país. Es una responsabilidad de quien paga poder hacer las conversiones y actualizaciones del monto cuando corresponda. La pensión siempre debe reajustarse para asegurar su valor real.

Sistemas de Pensiones: Capitalización Individual vs. Reparto

Para entender el cálculo de las pensiones, es esencial conocer las diferencias entre los sistemas predominantes. Un Simulador de Pensiones permite comparar la pensión que se obtendría en el actual Sistema de AFPs y Compañías de Seguro con la de un Sistema de Pensiones de Reparto, basado en los principios de Seguridad Social.

Sistema de Capitalización Individual (AFPs)

El actual sistema chileno, basado en Cuentas Individuales, supone una Contribución Definida, pero un beneficio (pensión) incierto. Este depende de diversos factores, tales como los montos ahorrados, la edad de la persona, la existencia de cónyuge, los vaivenes del mercado y la rentabilidad de los fondos, entre otros elementos. La pensión final recibida no dependerá directamente de cuántos años se cotizó durante la vida laboral, sino de múltiples factores exógenos y no controlables por las personas.

El sistema de capitalización individual contempla cuatro modalidades de pensión:

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Retiro Programado

- Renta Vitalicia Inmediata con Retiro Programado

Para optar a una Renta Vitalicia, el afiliado o afiliada debe cumplir con la condición de tener los fondos suficientes en su cuenta individual para contratar una pensión igual o superior a la Pensión Básica Solidaria vigente.

Sistemas de Reparto

Los Sistemas de Reparto, en cambio, se basan en esquemas de Beneficio Definido, que permiten conocer con anterioridad la tasa de reemplazo correspondiente de acuerdo con los años que la persona aportó. Esta es la realidad del 95% de los países del mundo que tienen en su base un componente Contributivo de Reparto y Pensiones Universales.

En términos generales, los sistemas de reparto puro o simple siguen el principio de solidaridad intergeneracional, lo que implica que los ingresos provenientes de las cotizaciones de las personas activas laboralmente se destinan a pagar las pensiones de quienes han jubilado.

La propuesta de la Coordinadora Nacional de Trabajadoras/es NO+AFP, por ejemplo, corresponde a un Sistema de Reparto con financiamiento tripartito (aportando trabajadores/as, empleadores/as y el Estado) y de Reservas Técnicas. En este modelo, se establece un sistema de beneficios definidos, donde se reconoce cada mes y cada año cotizado, relacionándolos directamente a una Tasa de Reemplazo definida por una Tabla de Pagos. Cada año cotizado tiene asociada una pensión mínima expresada como porcentaje del Salario Mínimo, y una pensión máxima que deriva de aplicar la tasa de reemplazo de dicho nivel a 100 UF. Esto busca restringir comportamientos tipo "polizón" y establecer una brecha que no reproduzca la excesiva desigualdad observada en el mundo del trabajo.

Factores Determinantes en el Cálculo y Recálculo de Pensiones

Tasas de Interés y Saldo de la Cuenta

Los montos de las pensiones por Renta Temporal y por Retiro Programado son re-calculados cada año, en el mismo mes calendario en que se devengó la pensión correspondiente. Así, los montos dependerán tanto de la Tasa de Interés para el cálculo y recálculo de los Retiros Programados y Rentas Temporales, como del monto real del saldo de la cuenta de capitalización individual de la persona afiliada activa o jubilada.

Actualmente, por ejemplo, el simulador trabaja con la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones (SP) en 3,54% (abril 2025) y con la Tasa Media de Rentas Vitalicias de Vejez, de 3,28% (abril 2025). Esta tasa es publicada por la SP y por la CMF, correspondiendo efectuar ajustes automáticos trimestrales cuando el valor absoluto de la diferencia entre la tasa de interés vigente y la tasa de interés re-calculada supere o iguale los diez puntos base (0,1%).

Tablas de Mortalidad y Esperanza de Vida

Luego de analizar la estructura general del sistema de pensiones y las modalidades de jubilación, es fundamental considerar el Capital Necesario Unitario (CNU), que es un elemento clave para definir el monto de las pensiones en la modalidad de Retiro Programado. Estos cálculos se realizan a través de metodologías específicas como la descrita en la Nota Técnica N° 5 de la Superintendencia de Pensiones (Vega, 2014) utilizando módulos especializados.

Es de suma importancia destacar que se espera que la próxima actualización de las tablas de mortalidad publicadas por la SP muestre un aumento en la esperanza de vida, tanto para mujeres como para hombres. Este factor incide directamente en el cálculo de las pensiones.

Rentabilidad de los Fondos

Otro elemento que incide de forma relevante en el monto de pensión es la rentabilidad futura de los fondos. La importancia de este elemento se puede observar al contemplar la caída en las rentabilidades históricas del sistema:

- En los años 80, al inicio del Sistema de AFP, se lograban rentabilidades del orden del 12%.

- Durante la década siguiente, la rentabilidad real anual cayó a un 9,9%.

- Bajó a un 5,7% en la década del 2000.

- Y a un 4,8% durante los últimos 10 años.

De esta forma, el sistema ha logrado una rentabilidad histórica del 8%, sin embargo, observando esta tendencia decreciente se proyectan rentabilidades incluso inferiores al 4%. Se recurre a proyecciones oficiales, como la desarrollada en el Documento de Trabajo Nº61 de la Superintendencia de Pensiones para el Fondo C de riesgo intermedio, que muestran:

- Escenario optimista (5% probabilidad): rentabilidad real estimada de 5,28 %.

- Escenario neutral (alta probabilidad): rentabilidad real de 4,15%.

- Panorama pesimista (5% probabilidad): rentabilidad real de 3,03%.

Conoce sobre la rentabilidad de tu Fondo de Pensión

La Reforma Previsional y el Futuro del Cálculo de Pensiones

Chile es uno de los pocos países en el mundo que no tiene dentro de su pilar contributivo un componente público que incorpore solidaridad intra e intergeneracional que permita establecer pensiones suficientes acordes a un nivel de vida digno. Por ello, se han propuesto y están implementándose diversas reformas.

Nueva Cotización del Empleador y el Seguro Social

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7%. Este 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027. La nueva cotización se distribuirá para fortalecer el sistema.

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la Ley N°21.735, que jugará un rol clave en la administración de estas cotizaciones.

Pensión Garantizada Universal (PGU)

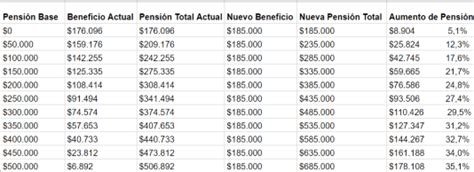

Uno de los pilares de la reforma es el Aumento de la Pensión Garantizada Universal (PGU) a $250.000 para pensionados de 82 años o más. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si la persona ya recibe el complemento de PGU, su monto se ajustará de forma automática al nuevo valor máximo.

Es importante considerar que un porcentaje significativo de estas pensiones alcanzan un monto tan bajo que deben recibir por parte del Estado un subsidio que asegure un monto mínimo garantizado. Si al sumar compensaciones y otros beneficios a la pensión, el monto total alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) es un componente del nuevo Seguro Social que se suma directamente a la pensión. El monto corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones.

- Se contabilizan las cotizaciones enteradas con anterioridad a la fecha en que se adquiere la calidad de pensionado o pensionada o cuando se cumplen 65 años, lo que ocurra primero, desde las más nuevas a las más antiguas, hasta completar el máximo de cotizaciones requeridas.

- El conteo debe partir con las cotizaciones al FAPP (cotizaciones por remuneraciones devengadas a contar de agosto de 2025 o posterior).

- El valor del beneficio se calculará restando la anualidad BAC del valor que resulte por contabilizar los años cotizados.

- Para los afiliados que se pensionen por vejez anticipada, la anualidad se calculará al momento de cumplir la edad legal para pensionarse por vejez.

- Para las personas ya pensionadas al 31 de julio de 2025, el cálculo del BAC considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Si la persona se pensiona a contar del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

No se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice. El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento.

Compensación a Mujeres por Mayor Expectativa de Vida

Se propone una compensación a las mujeres a través de años adicionales de cotización, buscando reconocer el Trabajo Doméstico y de Cuidados y corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. Así, las mujeres sumarán 2 años más de cotización al cumplir 5 años cotizados, y otros 3 adicionales al cumplir 10 años.

Ampliación del Seguro de Lagunas Previsionales

Este nuevo beneficio de la Reforma Previsional, que comenzó a regir el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin que el dinero salga del bolsillo del trabajador ni se descuente del monto del seguro que recibe. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%, depositándose este porcentaje en la AFP del trabajador mientras esté cesante. Este beneficio finaliza automáticamente si se terminan los giros o se encuentra trabajo.

Cambios en la Administración de Fondos y Comisiones

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, lo que favorecerá la competencia y la disminución de comisiones. La administradora que oferte la menor comisión se adjudicará este porcentaje de afiliados.

El sistema de multifondos será reemplazado por Fondos Generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Esto busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán hasta en un 15%, y si obtiene ganancias, podrán aumentar hasta en un 15%, alineando los incentivos de las administradoras con el bienestar de los afiliados.

Obligaciones y Declaración de Cotizaciones

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este registro adecuado de los periodos cotizados será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo adicional sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme a la normativa vigente. También aplica para trabajadores acogidos a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.