El Sistema de Pensiones en España: Una Visión General

El sistema de pensiones en España, al igual que en otros países europeos, se caracteriza por ser un sistema público de reparto, lo que implica que las cotizaciones de los trabajadores activos financian las pensiones de los jubilados actuales. Este modelo puede complementarse, en ocasiones, con planes de retiro o pensiones privados.

El cálculo de la pensión en España se basa en los años cotizados y el promedio de las bases de cotización de los últimos 25 años. Las cotizaciones al sistema son del 28,3% del salario, divididas entre trabajadores (4,7%) y empleadores (23,6%).

España, como otros países, enfrenta desafíos de sostenibilidad en su sistema de pensiones debido principalmente al envejecimiento de la población. Por ello, se implementan reformas orientadas a prolongar la vida laboral y ajustar las pensiones.

Cuantías de las Pensiones en España

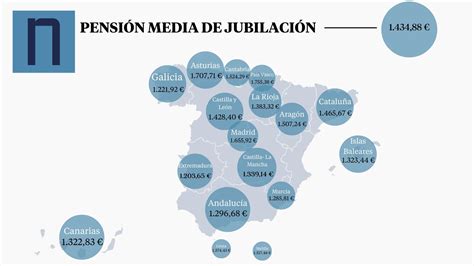

La Pensión Media de Jubilación

Según el último informe de la Seguridad Social, con datos de mayo de 2024, la pensión media en España es de 1.254,34 euros, considerando todos los distintos tipos de pensiones (jubilación, incapacidad permanente, viudedad, orfandad y a favor de familiares).

No obstante, existen grandes diferencias entre comunidades autónomas. Por ejemplo, mientras que en Extremadura un jubilado cobra 1.053,42 euros, en el País Vasco esta cuantía asciende hasta los 1.551,23 euros. Dentro de las propias comunidades, también se observan variaciones significativas entre provincias; así, la pensión media en Valladolid es de 1.377,90 euros, frente a los 1.070,07 euros en Zamora.

Pensiones Mínimas de Jubilación

En cuanto a la cantidad mínima para mayores de 65 años en 2024, se sitúa en:

- 14.466,20 euros anuales en el caso de titulares con cónyuge a cargo.

- 11.552,80 euros anuales para titulares sin cónyuge.

- 10.966,20 euros anuales para beneficiarios con cónyuge no a cargo.

La pensión mínima de viudedad para beneficiarios con cargas familiares asciende en 2024 a 14.466,20 euros anuales. En el caso de titulares con 65 o discapacidad en grado igual o superior a 65%, la pensión de viudedad mínima se sitúa en 11.552,80 euros anuales. En España, se ofrecen complementos por mínimos para asegurar una pensión mínima a quienes no la alcanzan.

La Pensión Máxima

La cuantía máxima de las pensiones públicas en España será de 3.175,04 euros mensuales (44.450,56 euros anuales). Todas estas cifras se refieren a las pensiones contributivas, es decir, las prestaciones económicas que reciben las personas que han realizado aportes al sistema de Seguridad Social durante su vida laboral, basándose en las cotizaciones efectuadas por el trabajador y su empleador.

Ejemplos de Cuantías: Comparativa y Realidad

La diferencia entre las cuantías puede ser abismal dependiendo de los años cotizados y las bases. Un pensionista español, con 40 años de cotización (el máximo), puede cobrar "casi el 100% del sueldo que cobraba", lo que para él se traduce en "2.300 o 2.500 euros al mes", destacando que trabajó durante toda la vida para recibir esa alta prestación.

En contraste, un 39,38% de las pensiones de jubilación pagadas en febrero de 2025 fue por importe de 1.000 euros o menos, según estadísticas del INSS. Si bien este porcentaje es bajo comparado con años anteriores (80,14% en 2005), sigue siendo significativo dada la carestía de vida actual.

Tipos de Jubilación en el Sistema Español

Todo sobre las Pensiones de Jubilación en España: Tipos, Requisitos y Cálculo

Existen diversos tipos de jubilación en España, y es fundamental conocerlos para determinar cuál se ajusta mejor a cada situación:

Jubilación Ordinaria

La jubilación ordinaria es aquella que se produce al alcanzar la edad de jubilación establecida por el Estado. Es la modalidad estándar y requiere un mínimo de 15 años de cotización acumulada. Cabe recordar que la edad de jubilación en España llegará a los 67 años en 2027, o a los 65 años si se han cotizado 38 años y 6 meses.

Jubilación Anticipada

La jubilación anticipada permite retirarse antes de cumplir la edad ordinaria de jubilación que corresponda. Este tipo de jubilación puede ser de varias clases y generalmente conlleva unos coeficientes reductores que penalizan el importe de la pensión por retirarse antes de tiempo. Puede solicitarse hasta cuatro años antes de la edad ordinaria de jubilación.

- Voluntaria: Requiere cumplir ciertos requisitos de cotización y edad, aplicando coeficientes reductores en la pensión.

- Por cese no voluntario: Se da en situaciones de despido y tiene coeficientes reductores menores que la voluntaria. El trabajador debe acreditar haber recibido una indemnización o haber interpuesto una demanda judicial por el despido.

- Por discapacidad: Para personas con una discapacidad del 45% o más, la edad genérica de jubilación anticipada es de 56 años.

- Por actividad laboral: Los trabajadores que han desarrollado una actividad laboral considerada como penosa, tóxica, peligrosa o insalubre, así como quienes tienen la condición de mutualista, pueden acceder a este tipo de jubilación anticipada. Los mutualistas pueden experimentar un descuento general del 8% anual sobre su base reguladora por cada año que les falte para cumplir 65 años.

Jubilación Demorada

Si una persona, al llegar a la edad de jubilación ordinaria, decide seguir trabajando, puede acogerse a la jubilación demorada. Esta modalidad ofrece un porcentaje adicional del 4% por cada año completo cotizado, que se suma al porcentaje de base reguladora al que la persona tiene derecho. Por ejemplo, si una persona tenía derecho al 50% de su base con 15 años de cotización, al permanecer un año en jubilación demorada, ese porcentaje se transformará en un 54% (50 + 4). También se puede optar por un "cheque" único al jubilarse definitivamente, calculado con una fórmula específica para quienes hayan cotizado menos de 44 años y seis meses.

Jubilación Flexible

La jubilación flexible permite combinar la percepción de una pensión de jubilación con un contrato de trabajo a tiempo parcial, reduciendo la cuantía de la pensión de forma proporcional a la reducción de la jornada de trabajo.

Pensiones No Contributivas de Jubilación

Las pensiones no contributivas están dirigidas a ciudadanos en edad de jubilación que no cumplen con los requisitos de cotización necesarios para acceder a una pensión contributiva. Aseguran una prestación económica, asistencia médico-farmacéutica y otros servicios sociales.

Los requisitos principales son:

- Tener 65 años o más.

- Vivir en España y haber residido en el país durante al menos 10 años, comprendidos entre los 16 años y la fecha de solicitud.

- Carecer de recursos suficientes: si se cobran otras rentas, estas no pueden alcanzar los 8.803,20 € al año en 2026.

La cuantía a cobrar se establece en función de las rentas personales del ciudadano y/o de su unidad económica de convivencia, y de si hay más convivientes con pensiones no contributivas en el mismo domicilio.

Cálculo de la Pensión de Jubilación

Para saber cómo calcular la pensión de jubilación, el punto de partida es la base reguladora.

La Base Reguladora

La base reguladora se obtiene considerando las bases de cotización de los 25 años (300 meses) inmediatamente anteriores al mes previo al del cese en el trabajo. Es muy importante actualizar estas bases (conforme al IPC) desde el mes número 25 y siguientes.

Porcentaje Aplicable Según Años Cotizados

Una vez obtenida la base reguladora, el porcentaje aplicable a esta dependerá de los años cotizados. Cotizando lo mínimo, 15 años, se tendrá derecho al 50% de la base reguladora. A mayor número de años cotizados, mayor será el porcentaje de la base reguladora al que se tendrá derecho, pudiendo alcanzar el 100% con los años de cotización requeridos (que evolucionan hasta los 38 años y 6 meses en 2027 para la jubilación a los 65 años).

Si se trata de algún tipo de jubilación anticipada, se aplicarán los correspondientes coeficientes reductores sobre el importe calculado.

Requisitos y Documentación para la Solicitud

Los dos pilares fundamentales para ser beneficiario de una pensión de jubilación son los años cumplidos y la cotización acumulada.

La documentación necesaria varía según el tipo de jubilación:

- Para el complemento a mínimos: Libro de Familia o acta del Registro Civil.

- En caso de jubilación anticipada por cese no voluntario: Certificado de empresa que refleje el despido y comprobante de transferencia de la indemnización. Si no se ha recibido, documentación que demuestre una demanda judicial o impugnación del despido.

- Para jubilación por discapacidad: Certificado de discapacidad y del grado, con fechas de calificación e inicio.

- Para solicitudes de jubilación parcial: Certificación de empresa con datos laborales del jubilado parcial y del trabajador relevista (si lo hubiera).