Desde la implementación de las últimas reformas en el sistema de pensiones en 2013, la edad de jubilación en España ha experimentado un incremento progresivo, con el objetivo de alcanzar los 67 años en 2027. Una vez alcanzada esa fecha, la edad legal de jubilación se situará en 67 años para la mayoría de los ciudadanos, dos años más que la edad tradicional de 65 años. Sin embargo, aquellos que cuenten con 38 años y 6 meses o más de cotización a la Seguridad Social podrán seguir jubilándose a los 65 años.

Evolución de la Edad de Jubilación y Requisitos de Cotización

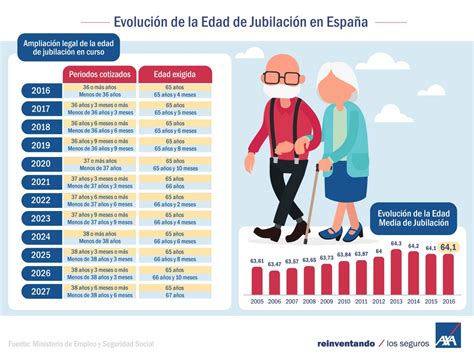

La edad legal de jubilación ordinaria ha estado en aumento constante y progresivo durante más de una década, un proceso que culminará en 2027. Para el año 2025, la edad legal de jubilación ordinaria se incrementa en dos meses respecto al año anterior, situándose en los 66 años y 8 meses para aquellos que tengan menos de 38 años cotizados.

La normativa actual establece que, para jubilarse a los 65 años, es necesario haber cotizado un número mínimo de años que varía según el año en que se acceda a la jubilación. A partir de 2027, y si la normativa no sufre cambios, el requisito para acogerse a la jubilación ordinaria a los 65 años será haber cotizado 38 años y 6 meses o más. Por el contrario, con un menor tiempo de cotización, la edad quedará fijada en 67 años.

Es importante destacar que los periodos en años y meses reflejados en las tablas de jubilación por años cotizados no marcan los mínimos de cotización para acceder a este tipo de prestación pública. Los valores de tiempo en dichas tablas hacen referencia únicamente a la edad que se aplica en cada supuesto, no al cumplimiento de ese número de años para tener derecho a solicitar y obtener la jubilación ordinaria. El mínimo de años cotizados para poder acceder a la jubilación ordinaria en España es de 15 años, independientemente de la edad de jubilación que corresponda según el tiempo cotizado.

Detalles de la Jubilación Ordinaria por Año y Cotización

- 2024: La edad mínima de jubilación ordinaria es de 65 años si se han cotizado 38 años o más. Para aquellos con menos cotización, la edad es de 66 años y 6 meses.

- 2025: Los trabajadores que podrán jubilarse con 65 años serán aquellos que acrediten una cotización de 38 años y 3 meses o más. Con cotización inferior, la edad será de 66 años y 8 meses.

- 2026: Para jubilarse de forma ordinaria con 65 años, será imprescindible haber cotizado 38 años y 3 meses o más.

- A partir de 2027: Si la normativa no cambia, el requisito para jubilarse ordinariamente a los 65 años será haber cotizado 38 años y 6 meses o más. Con cotización inferior, la edad será de 67 años.

La edad de jubilación es un factor clave para el cálculo de la pensión. Esperar a la edad de jubilación ordinaria significa que el trabajador podrá cobrar la totalidad de la pensión que le corresponda según los años cotizados, es decir, sin descuentos por anticipación, como ocurre con la jubilación anticipada, que permite jubilarse antes pero con una pensión, en comparación, más reducida.

Otras Modalidades de Jubilación

Además de la jubilación ordinaria, existen otras modalidades que permiten compatibilizar el trabajo y la pensión, o que ofrecen beneficios por demorar el retiro.

Jubilación Anticipada

La edad para acceder a la jubilación anticipada también se incrementa progresivamente hasta 2027. Es posible acceder a la jubilación anticipada voluntaria hasta 2 años antes de la edad legal ordinaria. Por lo tanto, para acceder a la jubilación anticipada voluntaria en 2025, será necesario tener al menos 64 años y 8 meses en caso de contar con menos de 38 años y 3 meses de cotización. Cabe destacar que quien escoja esta opción contará con penalizaciones porcentuales sobre la cantidad mensual que recibirá el futuro jubilado.

Jubilación Parcial y Flexible

Los trabajadores que hayan cumplido la edad ordinaria de jubilación y cumplan los requisitos podrán acceder a la jubilación parcial. Esta es la forma más tradicional de compatibilizar trabajo y pensión. No se puede compatibilizar un trabajo a tiempo completo con el cobro de la pensión. A la jubilación parcial se puede acceder de dos formas: con o sin contrato de relevo.

La jubilación flexible también permite compatibilizar la pensión con un contrato a tiempo parcial. Sin embargo, esta modalidad es solicitada por una persona que ya está jubilada y desea volver al mercado laboral. Se permite cuando se alcanza la edad legal ordinaria de jubilación, firmando un contrato a tiempo parcial con el empresario.

Jubilación Demorada

También existe la llamada jubilación demorada, para agrupar a quienes deciden permanecer 100% activos y retrasar la jubilación. Además, pueden mejorar sus prestaciones o percibir otros beneficios que se aplican sobre la base cotizable. La jubilación demorada tendrá un beneficio en forma de complemento económico cuando finalmente se retiren.

Desde el 1 de enero de 2013, existen dos posibles edades de jubilación ordinaria para los trabajadores, en función de su edad y de las cotizaciones acumuladas. Se trata de una ampliación gradual de los años necesarios para jubilarse de forma ordinaria, pero que se interrumpe en 2027. Mientras tanto, la edad de jubilación ordinaria aumenta cada año si no se ha cotizado un periodo mínimo. La tabla de jubilación afecta directamente a la planificación profesional, económica y vital de las personas trabajadoras por la cada vez mayor necesidad de cotización y extensión de la vida laboral.

BENEFICIOS POR RETRASAR LA JUBILACIÓN 🪙 Mejorar la pensión

Cálculo de la Pensión de Jubilación

Calcular la pensión de jubilación que una persona recibirá al retirarse es clave para conocer si podrá mantener su nivel de vida o si será necesario complementarla con productos destinados al ahorro. Para ello, existen dos elementos clave: el salario y el número de años cotizados a la Seguridad Social.

Base Reguladora

La base reguladora es el mecanismo que se utiliza legalmente para estimar la cuantía económica que tendrá una pensión de jubilación en el futuro, sobre la que se aplicará un porcentaje según los años cotizados para obtener la pensión de jubilación, existiendo, no obstante, una pensión máxima. Entendemos por base reguladora la media de las cotizaciones durante un periodo de tiempo determinado previo a la jubilación.

Evolución del Cálculo de la Base Reguladora

Hasta el 1 de enero de 2026, la cuantía de la pensión de jubilación se calculaba tomando en consideración las bases de cotización de los 25 años (300 meses) anteriores al hecho causante. A partir del 1 de enero de 2026, la legislación española ha introducido un sistema dual para calcular la base reguladora.

- Método Tradicional (hasta 2025): Se consideran 300 meses de cotización previos al hecho causante.

- Método Reformado (Transición 2026-2037): Se ampliará progresivamente el periodo de cálculo.

- 2026-2037: Se tomarán las bases de cotización de mayor importe de un periodo ampliado gradualmente. Por ejemplo, de 1 de enero de 2026 a 31 de diciembre de 2026, se tomarán las 302 bases de cotización más elevadas de los 304 meses anteriores a la jubilación. Para 2041, se considerará el cociente resultante de dividir por 357 las bases de cotización durante los 306 meses anteriores al hecho causante. En 2042, será por 364 bases en 312 meses, y en 2043, por 371 bases en 318 meses.

- A partir de 2037: Se considerarán las 324 bases de cotización de mayor importe dentro de un periodo de 348 meses inmediatamente anteriores al mes previo al del hecho causante.

Existe un régimen transitorio: quienes se jubilen después del 31 de diciembre de 2025 y antes del 31 de diciembre de 2040, continuarán rigiéndose por el régimen anterior si este resulta más favorable.

Porcentaje de la Base Reguladora

El trabajador cobra un porcentaje de la base reguladora según el número de años que ha cotizado. Para cobrar el 100% de la misma, se necesita haber cotizado a partir de 2027 un total de 37 años. Con 15 años cotizados, se tendrá derecho a un 50% de la base reguladora.

Integración de Lagunas de Cotización

Desde el 1 de enero de 2026, la normativa permite suplir en parte los periodos en los que la cotización del solicitante se ha interrumpido. Si en el periodo a considerar para el cálculo de la pensión hay 48 meses o menos no cotizados, se integrarán con la base mínima de cotización. Los meses restantes (49 en adelante) se integrarán con el 50% de dicha base mínima.

Se introduce una medida especial de integración de lagunas para trabajadoras mientras la brecha de género sea superior al 5%. Los meses sin cotizar, desde el mes 49 hasta el mes 60, se integrarán con el 100% de la base mínima de cotización. A partir del mes 61 hasta el mes 84, se integrarán con el 80% de la base mínima. Los hombres también podrán acogerse a este beneficio si tienen hijos y lagunas de cotización cercanas al nacimiento o adopción.

Novedades y Cambios en las Pensiones para 2025 y Futuro

Las pensiones mínimas y las no contributivas crecen en 2025. El incremento anual de las pensiones contributivas se ha ligado al Índice de Precios al Consumo (IPC). Entre otras novedades para 2025, destaca el retraso en la edad de jubilación, respondiendo al objetivo de alcanzar los 67 años en 2027.

A partir del 1 de enero de 2026, regirán nuevas formas sobre la determinación de la base reguladora para el cálculo de la pensión de jubilación, y se verán incrementos en las cotizaciones por el Mecanismo de Equidad Intergeneracional (MEI) y por la cuota adicional de solidaridad.

Aumentos en las Cotizaciones Sociales (a partir de 2026)

- MEI: El tipo de cotización asociado al MEI pasará de ser del 0,80% a 0,90%.

- Cuota Adicional de Solidaridad: Pasará a ser del 1,15% para el primer tramo, 1,25% para el segundo y 1,46% para el tercero.

Preparación para la Jubilación y Ahorro

La situación del sistema de pensiones en España presenta retos significativos debido al envejecimiento de la población. Por ello, resulta vital planificar el futuro, económicamente hablando.

En España, el ahorro para la jubilación es una tarea pendiente. Complementar la jubilación es posible y el único truco está en el ahorro. El tiempo y la constancia son claves. Los planes de pensiones son una alternativa de inversión con ventajas fiscales en la declaración de la Renta, ofreciendo aportaciones flexibles, ventajas fiscales y la posibilidad de traspasar capital.

Según estadísticas de pensiones del INSS, un 39,38% de las pensiones de jubilación pagadas en febrero de 2025 fueron de 1.000 euros o menos. Si se invirtieran 300 euros mensuales con un 5% de rentabilidad anual, se alcanzarían cerca de 456.000 euros en 40 años.

Gestiones para la Jubilación

Si vas a jubilarte, lo primero es asumir las gestiones necesarias con tu empresa: notificar la renuncia voluntaria por jubilación. Para solicitar una pensión de jubilación, la gestión se puede realizar por internet en la Sede Electrónica de la Seguridad Social o presencialmente, solicitando cita previa.

Complemento de pensiones contributivas para la reducción de la brecha de género: Sustituye al complemento por maternidad. Cada hijo solo podrá generar derecho a complemento a uno de los progenitores, aquel que perciba pensiones públicas de menor cuantía. La cuantía está limitada a cuatro veces el importe mensual fijado por hijo.

Exención de cotización para mayores de 65 años con 35 años cotizados: Los empresarios y trabajadores quedarán exentos de cotizar a la Seguridad Social por desempleo, FOGASA y formación profesional, así como por contingencias comunes (salvo incapacidad temporal derivada), siempre que tengan cumplidos 65 años o más y acrediten 35 años de cotización efectiva. Si al cumplir los 65 años no se tienen 35 años cotizados, la exención será aplicable a partir de que se acrediten.