El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile gestiona una vasta cantidad de recursos, generando significativas utilidades para sus controladores. La estructura del negocio previsional privado, sus fuentes de ingresos y el impacto en los afiliados han sido objeto de constante debate y análisis.

Volúmenes de Recursos y Ganancias de las AFP

Activos Gestionados

Las AFP manejan activos que corresponden a los ahorros de los cotizantes, alcanzando cifras asombrosas. Actualmente, estos fondos ascienden a casi US$220 mil millones, una cifra equivalente a más del 83% del Producto Interno Bruto Nacional. Estos recursos son invertidos en diversos sectores, como la banca, el sector financiero, el retail, empresas de servicios básicos y grandes conglomerados de negocios ligados a los grupos económicos más poderosos del país.

De acuerdo con los reportes consolidados al primer trimestre de 2026, la AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos.

Utilidades Netas y Reparto de Dividendos

Las AFP han reportado constantemente utilidades elevadas. Por ejemplo, en 2017, las utilidades netas de las seis Administradoras de Fondos de Pensiones que participan del negocio previsional privado en Chile se elevaron por sobre los $347 mil millones. De este monto, sus controladores y accionistas se repartieron $256 mil millones en dividendos. Es relevante destacar que los controladores de cinco de las seis administradoras de fondos son importantes grupos extranjeros.

Las cifras más recientes, al mes de septiembre de 2023, muestran que el sistema de AFP, conformado por apenas siete empresas, acumuló ganancias por más de $349 mil millones, logrando un incremento del 11,4% en comparación a los resultados obtenidos a septiembre del año anterior.

Algunos ejemplos de utilidades en 2017 incluyen:

- AFP Cuprum informó utilidades por más de $61 mil millones para su controlador, Principal Financial Group.

- AFP Capital, del grupo colombiano SURA, obtuvo utilidades por más de $64 mil millones y repartió dividendos a sus accionistas por más de $22 mil millones.

- AFP Provida, propiedad del gigante estadounidense Metlife y la AFP con la comisión más alta del mercado (1,45%), alcanzó casi $90 mil millones en ganancias.

- Las utilidades de la AFP Planvital llegaron a $2.043 millones, con un reparto de dividendos por $721 millones.

Principales Fuentes de Ingresos para las AFP

Las ganancias de las AFP provienen de diversas fuentes, siendo las comisiones cobradas a los cotizantes la más significativa, pero no la única.

Comisiones por Administración de Fondos

El grueso de las millonarias utilidades de las AFP proviene de las comisiones que se descuentan de la renta imponible de los más de 5,5 millones de trabajadores que cotizan en el sistema de pensiones. Solo las comisiones que los más de 5,5 millones de cotizantes pagaron a las AFP en 2017 sumaron $660 mil millones. Esas cifras deben cotejarse con las utilidades netas que obtuvieron las administradoras ese mismo año.

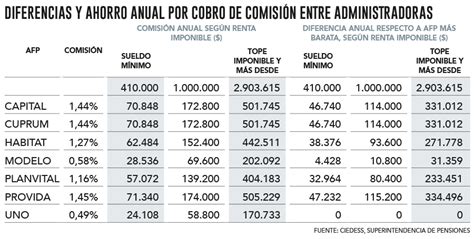

Actualmente, la AFP que cobra menos comisiones es AFP Uno con una comisión del 0,49%, mientras que la AFP con comisión más elevada es AFP Provida con 1,45%.

Negocios con Empresas Relacionadas y Coligadas

Las utilidades de las AFP también se ven engrosadas por las que obtienen de contratos con empresas relacionadas y a otro negocio, a menudo monopólico, con empresas coligadas. Poco o nada se sabe de las utilidades de estas empresas por los servicios complementarios que entregan a las administradoras de fondos, pero lo cierto es que año a año las sociedades relacionadas reportan ingresos adicionales a los conglomerados que controlan las AFP.

Previred: El Monopolio del Pago de Cotizaciones

Cinco de las seis administradoras de fondos que participan del negocio en Chile son propietarias de Previred, una entidad creada en mayo de 2000 para declarar y hacer el pago de cotizaciones por Internet. Hasta hoy, Previred es la única vía para pagar de manera electrónica y opera en condiciones monopólicas. La mayor participación accionaria de Previred está en manos de Provida, con un 37,87%. De todas las empresas coligadas en las que participan las AFP como socias, Previred es por lejos la más rentable.

El Depósito Central de Valores (DCV)

Cinco AFP también participan de la propiedad del 30% del Depósito Central de Valores (DCV) a través de Inversiones DCV. Este 30% está controlado por AFP Capital (23,25%), Provida (23,14%), Habitat (16,41%), Planvital (13,07%) y Cuprum (8,5%).

Administradora de Fondos de Cesantía (AFC)

Cuatro de las AFP son propietarias de la Administradora de Fondos de Cesantía (AFC), otra sociedad coligada que genera ganancias adicionales.

Otras Sociedades Relacionadas

Además de estas empresas coligadas, la mayoría de las administradoras del sistema realiza negocios con varias empresas en las que no participan directamente, pero que son propiedad de sus controladoras, generando ganancias significativas.

- En 2017, AFP Cuprum reportó vínculos con diez sociedades relacionadas y transacciones comerciales con cuatro de ellas. Por ejemplo, pagó más de $4.800 millones a Principal Servicios Corporativos Chile por servicios de asesoría.

- AFP Modelo, de acuerdo a sus estados financieros de 2017, pagó $1.187 millones a su empresa relacionada Sonda por "servicios de plataforma".

- AFP Habitat reportó vínculos con 17 sociedades en 2017, incluyendo Caja Los Andes, a la que traspasó $920 millones por "servicios de recaudación, digitación y cotizaciones previsionales" y otros $465 millones por "gastos comunes, pago de pensiones, arriendo de salas y eventos, oficinas, estacionamiento y bodega".

Desde la Superintendencia de Pensiones han señalado que las AFP están regidas por la ley de sociedades anónimas y que sus estados financieros son auditados regularmente, lo que, según ellos, minimiza el riesgo de pago por servicios a un valor superior al de mercado.

El Mecanismo de Encaje

Otro monto que contribuye a las ganancias de las AFP proviene del “encaje”. Este mecanismo obliga a las administradoras a invertir el 1% de su patrimonio de la misma manera que lo hacen con los ahorros de los cotizantes. Aunque su propósito es compartir el riesgo y compensar a los afiliados si un fondo se sitúa por debajo de la rentabilidad mínima garantizada, también representa una vía de ingresos.

La Rentabilidad de los Fondos Versus las Utilidades de las AFP

Desempeño de Rentabilidad para Afiliados

A pesar de las cuantiosas ganancias de las AFP, la rentabilidad que obtienen los afiliados no siempre es la más destacada. Por ejemplo, en 2017, en el Fondo A (el más riesgoso), Provida obtuvo el cuarto lugar en rentabilidad real en 12 meses, y en el Fondo B ocupó la quinta posición. En el resto de los fondos (C, D y E), esta AFP, la más grande por número de clientes, ni siquiera se instaló en el podio de las tres administradoras más rentables.

Los datos sugieren que cuando un trabajador paga más a una AFP para que administre sus fondos, no obtiene necesariamente una mayor rentabilidad.

La Paradoja: Pérdidas en Fondos, Ganancias en AFP

Una contracara de los "suculentos resultados" de las AFP es la rentabilidad de los fondos de pensiones que administran. Al mes de septiembre de 2023, la mitad de quienes recibieron su primera pensión autofinanciada de vejez alcanzaron un monto inferior a $89.771. Para quienes cotizaron entre 35 y 40 años, el 50% alcanzó un monto menor a $285.600.

Economistas y expertos señalan la paradoja: mientras los fondos de pensiones pueden perder valor, las AFP continúan generando ganancias. El principal objetivo de un sistema previsional es financiar pensiones suficientes, sin embargo, en Chile, los montos de las pensiones son insuficientes para subsistir, lo que genera una dependencia del gasto público.

La Problemática de la Competencia Limitada

Inercia de los Cotizantes y Ausencia de Consecuencias

Expertos y académicos han advertido durante más de una década sobre la urgencia de introducir mayor competencia a la industria de las AFP. La evidencia más clara de este escenario de competencia limitada es que las administradoras obtienen todos los años utilidades sobredimensionadas para sus propietarios.

Muy pocos afiliados al sistema deciden por sí mismos qué administradora de fondos manejará sus ahorros. Al pagar por un bien intangible y complejo (la administración de fondos) cuyos beneficios solo se perciben en el futuro, los cotizantes actúan por inercia y reaccionan poco a incentivos como comisiones más baratas o la promesa de mayor rentabilidad. Esta inmovilidad y la obligatoriedad de cotizar hacen que la inercia de los cotizantes sea altamente conveniente para las administradoras de fondos.

**VIDEO** Experto en AFP Fracaso del sistema, Pensiones y futura pobreza de los chilenos

La Necesidad de Reformas para Aumentar la Competencia

Se han propuesto medidas "pro-competencia", como licitar la administración de los fondos de los afiliados antiguos del sistema para que la AFP más eficiente en comisiones y costos se quede con esas carteras de clientes. Sin embargo, las licitaciones realizadas hasta ahora para nuevos afiliados no han logrado introducir mayor competencia a la industria. Un estudio de la OCDE en 2018 indicó que "los proveedores que no ganan la licitación, no parecen sentirse presionados para reducir sus tarifas".

Domicilio de Controladores en Paraísos Fiscales

La situación de competencia limitada se agrava por el hecho de que algunos controladores de las AFP están ubicados en paraísos fiscales. Por ejemplo, el controlador de AFP Cuprum, Principal Financial Group, registra domicilio en Delaware (Estados Unidos), un territorio conocido por su opacidad y por las beneficiosas exenciones tributarias que ofrece a empresas o sociedades que generen renta fuera de esa jurisdicción. Aunque el uso de paraísos fiscales no está prohibido, genera cuestionamientos sobre la transparencia y la estructura de las ganancias.