Determinar cuánto dinero reciben los jubilados en Chile es una cuestión compleja que depende de múltiples variables. El sistema de pensiones actual considera diversos factores para calcular el monto final, y existen mecanismos tanto obligatorios como voluntarios para influir en este ingreso.

Factores que Influyen en el Monto de la Pensión

En Chile, el monto final de la pensión se calcula de acuerdo a varias variables, principalmente:

- Ahorro total de la persona afiliada.

- Años cotizados.

- Sueldo promedio.

- Tasa de reemplazo, que es un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona. La tasa actual es del 60%.

- Tasas de mortalidad, las cuales representan la expectativa de vida de las personas, elaboradas por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero. Estas se actualizan cada 6 años.

- Modalidad de pensión, que puede ser Retiro Programado o Renta Vitalicia.

Cálculo Según la Modalidad de Pensión

Todos los montos de pensión, ya sea de Retiro Programado o Renta Vitalicia, se calculan en UF.

Retiro Programado

Para esta modalidad, la pensión se calcula según:

- Los ahorros acumulados.

- El Capital Necesario Unitario (CNU), que se compone de varios factores como la composición del grupo familiar y sus edades, sexo y estado civil.

- Las tablas de mortalidad.

- La tasa de interés según la Superintendencia de Pensiones.

Para el Retiro Programado, se realiza un recálculo todos los años en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, entonces en mayo será el recálculo. Dos meses antes, se comunica a los pensionados que se aproxima un recálculo de pensión, por carta y correo electrónico, por lo que es importante mantener los datos de contacto actualizados.

Renta Vitalicia

Para la Renta Vitalicia, el cálculo se basa en:

- Los ahorros acumulados.

- El tipo de Renta Vitalicia, que puede ser Inmediata, Temporal con Renta Vitalicia Diferida, Inmediata con Retiro Programado o Variable.

- Las tablas de mortalidad, que calculan la esperanza de vida del pensionado y la de sus familiares con derecho a pensión.

- La tasa de interés según la Superintendencia de Pensiones.

El Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) es una compensación importante que se suma directamente a la pensión que ya reciben los jubilados, reconociendo el esfuerzo de años de trabajo.

Detalles del Beneficio

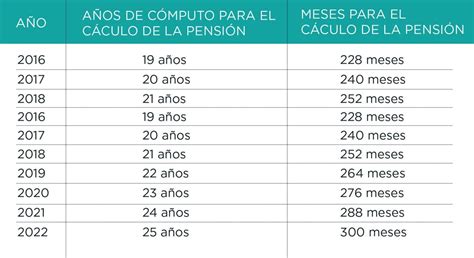

El monto del BAC corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Si se cumplen los requisitos, los beneficiarios recibirán una notificación por correo electrónico y/o en su CasillaÚnica.

Requisitos y Fechas Clave

- En el caso de las mujeres, el requisito de cotizaciones irá aumentando de manera gradual. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

- Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en el caso de que corresponda.

- Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del BAC considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

- Si la persona se pensiona a contar del 1 de agosto de 2025, el cálculo considerará primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

Consideraciones para el Cálculo

Es importante destacar que no se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento. Si al sumar esta compensación y otros beneficios a la pensión, el monto total alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

La Realidad de los Ingresos de los Jubilados en Chile

En Chile, la realidad es que las personas de más de 65 años tienen, en promedio, la mitad del ingreso que tienen las personas en edad de trabajar (18 a 65 años). Esta situación contrasta significativamente con la de otros países.

En naciones como Francia, Israel o España, la gente mayor tiene casi el mismo ingreso que la gente en edad de trabajar. De hecho, en Italia tienen incluso un poco más. Sin embargo, en Chile, la calidad de vida disminuye sustancialmente al jubilar, debido en parte a las muy bajas pensiones.

Desafíos y Reformas del Sistema de Pensiones

En todo el mundo, las pensiones son un tema complejo. En Francia, por ejemplo, donde los jubilados tienen prácticamente el mismo ingreso que las personas en edad de trabajar, existen problemas para financiar las pensiones, y reformar el sistema es difícil, como lo demostraron las protestas en las calles de París.

En Chile, el gobierno ha enviado una nueva propuesta de reforma al sistema de pensiones, que busca aumentar la cotización en 6 puntos porcentuales, abordando el descontento respecto a la calidad de las pensiones y la baja credibilidad del sistema actual.

Estrategias para Aumentar el Monto de la Pensión

Además de las reformas estructurales, existen otras formas individuales para aumentar las pensiones y asegurar un retiro más tranquilo.

Ahorro Previsional Voluntario (APV)

El Ahorro Previsional Voluntario (APV) es un ahorro paralelo al obligatorio, cuyo objetivo es complementar la pensión. Se puede realizar en una AFP, en compañías de seguro o en administradoras de fondos. El Estado incentiva este tipo de ahorro, consciente de que las cotizaciones obligatorias por sí solas pueden no ser suficientes.

Funcionamiento y Regímenes (A y B)

Con el APV, se puede depositar lo que se desee, cuando se desee, y el dinero quedará invertido en algún fondo, rentando. La principal ventaja es que, dependiendo del régimen de APV que se tenga (A o B), se pueden obtener bonificaciones en dinero a fin de año o descuentos de impuestos.

-

Régimen APV-A

En este régimen, el Estado bonifica hasta 6 UTM (aproximadamente $386.000) cada vez que se logre ahorrar $2.412.400 durante el año. Si se ahorra menos, se bonifica el 15% de lo ahorrado.

-

Régimen APV-B

El APV-B tiene como beneficio pagar menos impuestos, con un límite de ahorro de 600 UF al año (casi 22 millones de pesos). Es una buena manera de reducir la carga tributaria.

La elección entre el régimen A y B depende de los ingresos. Si los ingresos imponibles mensuales son menores a $4.446.050 (a noviembre de 2023), suele convenir invertir en el régimen A. Si el sueldo imponible es mayor a esa cifra, normalmente conviene tener el APV en el régimen B, debido a los tramos tributarios superiores y la mayor reducción de impuestos que ofrece.

Existen simuladores de APV que permiten calcular cuánto puede mejorar la pensión. Es importante considerar que, en general, la comisión de un APV suele ser inferior a la de un fondo no-APV.

Es importante aclarar que cualquier APV, si es retirado antes de la edad de jubilación, pierde el beneficio de alguna forma: se puede retirar el dinero antes de jubilar, pero se descontará toda la bonificación obtenida o se sumará todo al global complementario en caso del régimen B.

La rentabilidad o ganancia obtenida en el pasado por los fondos no garantiza que se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

Ahorro Previsional Voluntario APV régimen A Chile

Otros Beneficios y Subsidios

- Bono por cada hijo nacido vivo: Esta es una forma de reconocer a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales.

- Subsidio a los Trabajadores/as Jóvenes: Dada la importancia de las cotizaciones tempranas en el monto de la pensión futura, se crea un Subsidio que busca incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

Panorama del Sistema de Pensiones en Chile

Evolución Histórica y Pilar Solidario

El antiguo Sistema de Reparto fue administrado a través de las cajas previsionales, que establecieron de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

En 1980 se instauró el modelo actual denominado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema. Desde 2008, con la Reforma al Sistema de Pensiones (Ley 20.255), se incorporó un Pilar Solidario con financiamiento estatal, como complemento al sistema de capitalización individual, beneficiando a un gran número de hombres y mujeres.

Tipos de Pensiones Específicas

-

Pensión de Vejez Anticipada (antes de los 60 o 65 años)

La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

-

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

-

Pensión de Invalidez

Derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

-

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos, como cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, e hijos.

Figuras Clave en la Cotización

El sistema también contempla a figuras como el Trabajador Independiente, que es aquel trabajador/a a Honorario que percibe rentas por actividades independientes o por Boletas de Honorarios, así como a los Afiliados voluntarios. Para los trabajadores dependientes, los empleadores están obligados a retener los montos de las cotizaciones, declararlas y pagarlas mensualmente.

La Superintendencia de Pensiones cuenta con un Simulador de pensiones para ayudar a los ciudadanos a planificar su futuro.