En Chile, el monto final de la pensión se determina por una serie de variables clave, asegurando que el beneficio se ajuste a la trayectoria laboral y personal del afiliado.

Factores Determinantes del Monto de la Pensión

El cálculo de la pensión depende de varios elementos fundamentales:

- Ahorro total de la persona afiliada.

- Años cotizados.

- Sueldo promedio.

- Tasa de reemplazo: un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona. La tasa actual es del 60%.

- Tasas de mortalidad: la expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero. Estas se actualizan cada 6 años.

- Modalidad de pensión, que puede ser Retiro Programado o Renta Vitalicia.

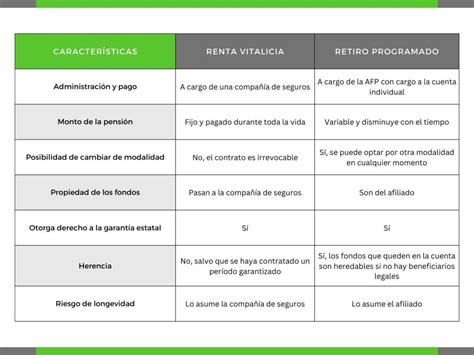

Cálculo según la Modalidad de Pensión

Retiro Programado

Para la modalidad de Retiro Programado, el cálculo se basa en:

- Los ahorros acumulados.

- El CNU (Capital Necesario Unitario), que se compone de varios factores como la composición del grupo familiar y sus edades, sexo y estado civil.

- Las tablas de mortalidad.

- La tasa de interés según la Superintendencia de Pensiones.

Para esta modalidad, se realiza un recálculo todos los años en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, el recálculo se efectuará en mayo. Dos meses antes se comunica a los pensionados que se aproxima un recálculo de pensión, por carta y correo electrónico, por lo que es importante mantener los datos de contacto actualizados.

Renta Vitalicia

Para la Renta Vitalicia, el cálculo se fundamenta en:

- Los ahorros acumulados.

- El tipo de Renta Vitalicia: puede ser Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado o Renta Vitalicia Variable.

- Las tablas de mortalidad: se calcula la esperanza de vida del afiliado y la de sus familiares con derecho a pensión.

- La tasa de interés según la Superintendencia de Pensiones.

Todos los montos de pensión, ya sea de Retiro Programado o Renta Vitalicia, se calculan en UF (Unidad de Fomento).

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) representa una compensación adicional para ciertos grupos de pensionados. El monto de este beneficio corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Este beneficio se suma directamente a la pensión que ya se recibe.

Criterios y Aplicación del BAC

- Si se cumplen los requisitos, el beneficiario recibirá una notificación por correo electrónico y/o en su CasillaÚnica.

- En el caso de las mujeres, el requisito de cotizaciones aumentará de manera gradual. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

- Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en el caso de que corresponda.

- Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del BAC considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

- Si la persona se pensiona a contar del 1 de agosto de 2025, el BAC se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

Consideraciones para el Cálculo del BAC

Es importante tener en cuenta que no se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

Extinción del Beneficio y Garantía Estatal

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento. Si al sumar esta compensación y otros beneficios a la pensión, el monto total alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

AUMENTA AÑOS COTIZADOS

Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) es un beneficio clave del sistema previsional chileno.

Requisitos para Acceder a la PGU

- Tener 65 años o más, sin necesidad de estar pensionado.

- Pertenecer al 90% con menores ingresos del país.

- En caso de estar pensionado, la pensión debe ser menor a $789.139.

- Quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable.

Monto y Reajuste de la PGU

Las PBS (Pensiones Básicas Solidarias, predecesoras de la PGU) se reajustan anualmente en el mes de julio, de acuerdo al IPC. Si se tiene 82 años o más, el monto máximo de la PGU es de $250.275 con la Reforma de Pensiones.

Quiénes tienen Derecho a la PGU (y PBS)

Pueden acceder a la PGU (o su predecesora, PBS) las mujeres y hombres de 65 años de edad o que hayan sido declarados con invalidez por las Comisiones Médicas, que no hayan cotizado en una administradora de fondos de pensiones (AFP) ni tengan pensión en algún régimen previsional. También pueden solicitar una PBS los pensionados y pensionadas por gracia, exoneradas y exonerados políticos, beneficiarios por la Ley Rettig y la Ley Valech, quienes, además de esa pensión, perciban otra de alguno de los regímenes administrados por el Instituto de Previsión Social (IPS) o AFP. Es importante tener presente que la PBS de vejez e invalidez se financia completamente con recursos fiscales.

Causales de Suspensión o Extinción de la PGU

- No cobro de la PGU durante 6 meses continuos. Se puede solicitar la reactivación del beneficio en el plazo de 6 meses desde que se emitió la resolución de suspensión.

- Fallecimiento del beneficiario o beneficiaria.

- Permanecer fuera de Chile por un período superior a 180 días continuos o discontinuos durante un año calendario (enero a diciembre).

Se puede interponer un reclamo ante el IPS, en un plazo de 5 días hábiles (lunes a viernes) contados desde la notificación del rechazo o suspensión (Ley N° 19.880).

Proceso de Solicitud de Pensión

La Pensión de Vejez es el beneficio que reciben las personas afiliadas a las AFP. Si se ha decidido pensionarse, se puede preingresar la solicitud de Pensión en un formulario o por videollamada con la ayuda de un ejecutivo. Se solicitará el RUT, fecha de nacimiento, número de contacto y datos bancarios. Si se ingresa la solicitud en nombre del afiliado, se debe indicar en el formulario. En algunos casos, se necesitará más información y un ejecutivo llamará.

Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, los datos deben estar en el listado público del SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Se podrá aceptar alguna de las ofertas para pensionarse o rechazarlas.

En un plazo de 1 a 5 días hábiles se recibirán noticias sobre la solicitud.

Retiro de Fondos y Beneficiarios

De acuerdo con la ley, solo se podrá retirar el dinero ahorrado a través de pagos mensuales de Pensión cuando se jubile. En algunos casos, se podría acceder al Excedente de Libre Disposición. Si se pensionó en una AFP, los ahorros se pagarán a sus beneficiarios como Pensión de Sobrevivencia. Si no se tienen beneficiarios, se entregarán en un solo pago a los herederos, y en último caso si no se tienen herederos, se pagarán al estado, como último heredero de todos los chilenos, según indica la ley. La AFP nunca se quedará con el dinero.

Una vez pensionado, se recibirá la Liquidación de Pensión cada mes, donde se verá el saldo que va quedando en la cuenta después de cada pago de Pensión. Se sugiere recibirla en una cuenta bancaria a nombre del afiliado para mayor comodidad y seguridad.