La etapa de jubilación es un hito crucial. Es normal preguntarse cuánto tiempo demora el proceso de pensión en Chile, desde la presentación de los documentos hasta la recepción del primer pago. Existen plazos legales y operativos que deben conocerse para planificar el futuro financiero con tranquilidad.

¿Cuánto Demora el Proceso de Pensión en Chile?

El trámite de pensión por vejez en Chile, desde la solicitud inicial hasta la recepción del primer pago, generalmente demora entre 35 y 45 días corridos. Sin embargo, este tiempo puede variar drásticamente según el tipo de pensión y las decisiones tomadas durante el proceso.

Tiempos Estimados según el Tipo de Pensión

- Pensión de Vejez (Edad legal o anticipada): Entre 35 y 45 días.

- Pensión de Invalidez: Puede demorar entre 6 meses y 1 año, ya que depende de las evaluaciones de las Comisiones Médicas.

- Pensión de Sobrevivencia: El tiempo es variable. Suele retrasarse si existen procesos pendientes, como la liquidación del Bono de Reconocimiento.

El Proceso de Pensión Paso a Paso: Etapas y Plazos

A continuación, se detalla el paso a paso actualizado de este proceso y cómo la ayuda de un Asesor Previsional puede marcar la diferencia.

1. Solicitud de Pensión en la AFP (Duración: Variable)

El afiliado inicia el proceso presentando la solicitud en su AFP, junto con su cédula de identidad y la documentación requerida. Para ello, se solicitará el RUT, fecha de nacimiento, número de contacto y datos bancarios. Si decides pensionarte, puedes preingresar tu solicitud de Pensión en un formulario o por videollamada con la ayuda de un ejecutivo. Si ingresas la solicitud en nombre del afiliado, indícalo en el formulario. En algunos casos se necesitará más información y un ejecutivo te llamará.

La AFP verifica tus datos. En algunos casos, gestionan certificados civiles (matrimonio, nacimiento de hijos), pero si hay inconsistencias, el proceso se pausa. Es muy importante que las personas revisen con frecuencia que sus cotizaciones previsionales obligatorias se encuentren al día en sus cuentas de capitalización individual en la AFP. Además, junto con la solicitud debe realizar la Declaración de Beneficiarios, para lo cual debe adjuntar certificados de nacimiento de sus hijas e hijos, y si es el caso, adjuntar el certificado de matrimonio o de Acuerdo de Unión Civil. Puedes darle un poder notarial a otra persona para que haga el trámite.

Consejo del Asesor: Reúne toda tu documentación civil con anticipación y verifica que tus beneficiarios legales estén actualizados en el sistema. Los afiliados pueden realizar el trámite de pensión de manera directa y es absolutamente gratuito.

2. Emisión del Certificado de Saldo (Plazo legal: 10 días hábiles)

Una vez que la AFP recibe la solicitud, debe calcular la totalidad de los fondos que tiene la persona y luego de traspasar toda la información al documento, procede a enviarlo a la dirección postal de la persona (generalmente el domicilio). La AFP es la encargada de emitir el "Certificado de Saldos", un documento fundamental que detalla tus fondos acumulados y el eventual Bono de Reconocimiento. Este tiene una vigencia de 35 días corridos.

Consejo del Asesor: Este documento contiene información técnica vital. Un asesor previsional te ayudará a interpretarlo antes de dar el siguiente paso.

3. Solicitud de Ofertas al SCOMP (Plazo: 1 día hábil)

Con tu saldo claro, debes pedirle al mercado que te haga ofertas de pensión. Tú, tu AFP, o tu Asesor Previsional ingresan los datos al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). Esto tarda máximo un día hábil desde que firmas el formulario.

4. Espera y Recepción del Certificado de Ofertas (Plazo: 4 días hábiles)

Las Administradoras de Fondos de Pensiones (AFP) y las Compañías de Seguros de Vida evalúan tu perfil y envían sus propuestas. Recibirás noticias en un plazo de 1 a 5 días hábiles. En un plazo máximo de 3 días hábiles las AFP y las compañías de seguros deben ingresar al SCOMP las propuestas de pensión que han diseñado para la persona que inició la consulta. Con todo esos antecedentes, el SCOMP procede a emitir un Certificado de Ofertas que contiene las distintas alternativas de pensión que puede obtener la persona, según las cuatro modalidades vigentes. En 4 días hábiles desde el ingreso al sistema, llegará a tu correo electrónico o por carta certificada a tu dirección postal (domicilio) el Certificado de Ofertas.

Consejo del Asesor: Tienes derecho a realizar hasta tres consultas al SCOMP e incluso solicitar un "remate" para mejorar las tasas de las Rentas Vitalicias. Aquí es donde la estrategia de un experto maximiza tu dinero.

5. Análisis y Aceptación de la Oferta (Duración: Plazo de 12 días hábiles)

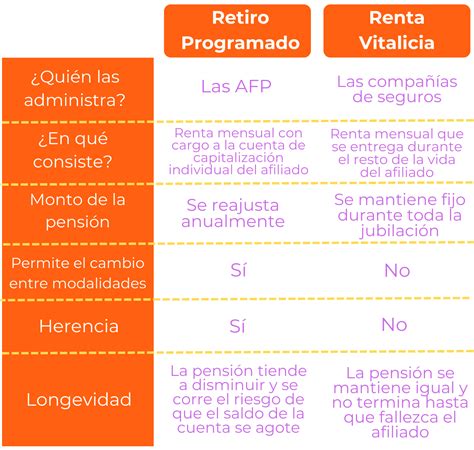

El SCOMP te entregará un certificado con múltiples números, tasas y modalidades (Retiro Programado, Renta Vitalicia, modalidades mixtas). Debes elegir la modalidad que más te convenga y firmar la Aceptación de la Oferta. El tiempo que demores dependerá de cuánto tardes en decidir dentro del plazo. En el sistema de AFP hay varias modalidades de pensión, cada una con su propia forma de financiamiento y administración. Las dos principales son el retiro programado en una AFP y la renta vitalicia en una compañía de seguros de vida. También hay otras dos alternativas que mezclan características de las dos modalidades antes mencionadas: la renta temporal con renta vitalicia diferida y la renta vitalicia inmediata con retiro programado.

Consejo del Asesor: No te apresures. Esta decisión es irrevocable en el caso de las Rentas Vitalicias. Un asesor previsional evaluará tu salud, tu composición familiar y tus deudas para recomendarte la opción matemáticamente más segura para ti.

6. ¡El Primer Pago de tu Pensión! (Plazo: 10 días a 1 mes)

Una vez que firmas la aceptación, el dinero se pone en movimiento hacia tu cuenta bancaria. Los plazos dependen de la modalidad elegida:

- Si elegiste Retiro Programado (AFP): El pago se inicia dentro de los 10 días hábiles siguientes a la aceptación.

- Si elegiste Renta Vitalicia (Compañía de Seguros): La pensión comienza a regir el primer día en que la compañía recibe la prima (el traspaso de tus fondos). El primer pago dependerá de si los fondos se traspasaron en la primera o segunda quincena del mes.

Una vez pensionado, recibirás tu Liquidación de Pensión cada mes, donde verás el saldo que va quedando en tu cuenta después de cada pago de Pensión. Puedes elegir cómo cobrar tu Pensión; se sugiere recibirla en una cuenta bancaria a tu nombre para mayor comodidad y seguridad. Si cobras tu pensión en el Instituto de Previsión Social (IPS), puedes solicitar un pago a tu CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, puedes modificar tu forma de pago.

Otros Tipos de Pensión y Consideraciones

Además de la pensión de vejez, existen otras modalidades de jubilación y beneficios complementarios:

Pensión Garantizada Universal (PGU)

Las personas que no poseen fondos en ningún sistema de previsión, o que cumplan ciertos requisitos, podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. Para optar a la PGU, se debe tener 65 años o más, pertenecer al 90% con menores ingresos del país y tener una pensión base menor a $789.139. Quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable. Si tienes 82 años o más, el monto máximo de la PGU es de $250.275. Si recibes una pensión por leyes reparatorias o pensiones de gracia, podrás solicitar el monto completo de la PGU, dependiendo de la edad que tengas.

La PGU se reajusta en febrero de cada año, según el IPC. Puedes consultar el estado de tu trámite con tu ClaveÚnica. La suspensión del beneficio ocurre por no cobro de la PGU durante 6 meses continuos, fallecimiento del beneficiario, o permanencia fuera de Chile por más de 180 días. Puedes solicitar la reactivación del beneficio en el plazo de 6 meses desde que se emitió la resolución de suspensión. En caso de rechazo o suspensión, puedes interponer un reclamo ante el IPS en un plazo de 5 días hábiles.

Pensión Garantizada Universal

Pensión de Invalidez

La pensión de invalidez es un beneficio mensual y de por vida que se otorga cuando el trabajador queda con una incapacidad permanente. Se puede tramitar en línea y la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN). Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado.

- Pensión por incapacidad permanente parcial: Se otorga cuando el trabajador queda con una incapacidad permanente, igual o superior al 40% e inferior al 70%. Esta pensión es igual al 35% de su sueldo base.

- Pensión por incapacidad permanente total: Se otorga cuando un trabajador queda con una incapacidad permanente total, esto es, igual o superior a un 70% de incapacidad.

Los documentos requeridos incluyen liquidaciones de sueldo, certificado histórico de cotizaciones, declaraciones juradas, certificado de afiliación ISAPRE o FONASA y el Certificado de Evaluación de Incapacidad Permanente (REIP).

Pensión de Sobrevivencia

Se refiere al accidente o enfermedad que produce la muerte del trabajador o si este fallece encontrándose pensionado. Si te pensionaste en una AFP tus ahorros se pagarán a tus beneficiarios como Pensión de Sobrevivencia. Si no los tienes se entregarán en un solo pago a tus herederos, y en último caso si no los tienes, se pagarán al estado, como último heredero de todos los chilenos, según indica la ley. La AFP nunca se quedará con tu plata.

Si existiesen hijos causantes de pensión de orfandad, la pensión corresponderá al 30% de la pensión básica. Si los descendientes del afiliado fallecido carecieran de padre y madre, tendrán derecho a que su pensión se incremente en un 50%. No deberá entregarse la documentación que ya haya sido presentada por otro beneficiario, incluyendo el formulario de Solicitud de Pensión de Sobrevivencia, liquidación de sueldo, certificado histórico de cotizaciones del IPS o AFP del trabajador fallecido, certificado de afiliación ISAPRE o FONASA del beneficiario, y declaración jurada simple previsional.

¿Por Qué Tramitar tu Jubilación con un Asesor Previsional?

Hacer este trámite por tu cuenta en la AFP es posible, pero es como ir a un juicio sin abogado. Las AFP y las Compañías de Seguros son contrapartes con intereses propios; un Asesor Previsional registrado en la Superintendencia de Pensiones trabaja exclusivamente para ti.

Beneficios Clave de la Asesoría Previsional

- Evitas demoras burocráticas: El asesor revisa que no falte ningún papel antes de empezar.

- Optimización de recursos: Sabe cuándo es un buen momento para pedir ofertas al SCOMP según las tasas de interés del mercado.

- Traducción del lenguaje técnico: Te explica de forma sencilla qué significa cada modalidad para tu bolsillo y el futuro de tu cónyuge o hijos.

- Análisis 100% personalizado: Soluciones a tu medida, basadas en tu realidad individual.

- Acompañamiento continuo: Tranquilidad y soporte de principio a fin.