Ingresar al mundo laboral puede ser un proceso complejo, y uno de los temas que a menudo genera dudas es el sistema de pensiones y sus multifondos, elementos clave que definirán el futuro económico de los trabajadores al momento de la jubilación. Cuando ahorras para tu futura pensión en la AFP, puedes elegir entre diferentes fondos para invertir tus ahorros.

¿Qué son los Multifondos y Cómo Funcionan?

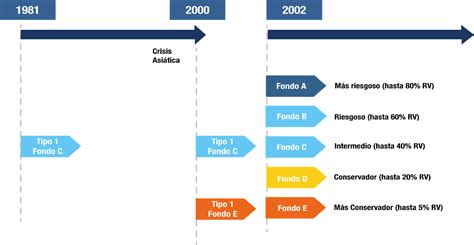

Los multifondos son las cinco alternativas en las que puedes elegir invertir los aportes obligatorios y voluntarios que realizas en tu AFP. El sistema de Multifondos fue creado por la Ley Nº 19.795, de fecha 28 de febrero de 2002, y corresponde a la administración de 5 Fondos de Pensiones por parte de cada AFP.

Estos multifondos se dividen en A, B, C, D y E, ordenados de mayor a menor riesgo y rentabilidad. Esto significa que el fondo A tiene un mayor riesgo, pero una mayor posibilidad de que tu dinero rente (o crezca) de forma positiva. Es importante mencionar que si bien el fondo A puede generar mayor rentabilidad, esta no está asegurada, ya que depende de variables económicas que pueden cambiar.

Los afiliados pueden elegir entre cinco tipos de fondos: A (más riesgoso) hasta E (más conservador). La asignación de estos fondos busca un equilibrio entre crecimiento y seguridad, considerando la etapa de la vida en que se encuentre el afiliado.

¿Puede una AFP cambiar mi dinero de fondo sin consultarme?

En términos generales, no. La AFP solo puede realizar un cambio de multifondo sin tu autorización en situaciones específicas establecidas por ley. Estas situaciones incluyen:

- Cuando no eliges un fondo al afiliarte.

- Cuando te acercas a la edad de jubilación y no haces el traspaso a un fondo más conservador.

Si no eliges un multifondo al afiliarte, tu AFP asignará automáticamente uno según tu edad y género. Por ejemplo, si tienes menos de 35 años, serás asignado al Fondo B. Según la normativa vigente, al cumplir 55 años (hombres) o 50 años (mujeres), se espera que tus ahorros obligatorios estén en fondos más conservadores (como el Fondo D o E).

Asignación por Defecto y Ajuste Automático

Si te afilias y no has elegido un fondo, ya no serás asignado al B, C o D como era en el pasado, sino a un fondo específico según tu perfil. Asimismo, ya no "saltarás" de un fondo a otro automáticamente al cumplir 50 o 55 años. Las Administradoras deberán informar cuatrimestralmente a sus afiliados hombres que cumplan 55 años y mujeres que cumplan 50 años sobre la posibilidad de acercarse a una agencia o centro de servicios para aportar los antecedentes necesarios para efectuar el cálculo de un excedente, indicándoles que por dicho monto podrán optar por cualquier Tipo de Fondo de Pensiones.

Restricciones y Opciones de Fondos según Edad y Género

Puedes elegir el fondo que quieras, sin embargo, existen recomendaciones y directrices claras de la autoridad previsional. Los afiliados hombres hasta los 55 años de edad y las mujeres hasta los 50 años de edad pueden optar por cualquiera de los Tipos de Fondos de Pensiones disponibles.

No obstante, la ley señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (el más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Los afiliados hombres al cumplir 56 años de edad y las mujeres 51 años de edad, cuyas cuentas de capitalización individual de cotizaciones obligatorias y cuentas de capitalización individual de afiliados voluntarios estén en el Fondo Tipo A, tendrán la obligación de traspasarlas a cualquiera de los restantes Fondos de Pensiones dentro del plazo de 90 días. Si el afiliado no opta por alguno de los Fondos Tipo B, C, D o E en el plazo indicado, los saldos totales de dichas cuentas personales deberán asignarse al Fondo Tipo B de forma gradual.

Estas prohibiciones no se aplicarán a la parte de los saldos que exceda el monto necesario para financiar una pensión que cumpla con los requisitos establecidos legalmente.

¿Cuántas veces me puedo cambiar de fondo de pensiones?

Sí, puedes cambiar de fondo, pero cumpliendo ciertas normativas. Los afiliados que realicen más de dos cambios de Tipo de Fondo de Pensiones en un año calendario por cada cuenta personal (excluida la de ahorro de indemnización) deberán pagar una comisión fija cada vez que realicen dichos traspasos adicionales. Esto aplica independientemente de si el saldo está distribuido en uno o dos Tipos de Fondos.

Proceso de Cambio de Fondo de Pensiones

El cambio de Tipo de Fondo de Pensiones se realiza en la misma cuenta personal, reflejándose como un movimiento de cargo por el saldo actualizado a la fecha de la operación y su respectivo abono simultáneo, sin que esto represente el cierre de la cuenta personal.

Para realizar el cambio de fondos, debes tener tu clave de seguridad, la cual puedes obtener a través del sitio web de tu AFP. Debes tener conocimiento del tipo de multifondo al que quieres traspasar tus ahorros según su grado de inversión o «riesgo». Para efectuar el cambio, las Administradoras deben tener disponibles en sus agencias o centros de servicios los formularios de Cambio de Fondo de Pensiones. Estos formularios deben contener campos mínimos que las AFP deben seguir, incluyendo la fecha en que se materializa el cambio de los recursos y una declaración del afiliado manifestando conocer las características de las inversiones, rentabilidad y riesgo de cada tipo de Fondo de Pensiones.

La suscripción del formulario de Cambio de Fondo de Pensiones puede realizarse en una agencia o centro de servicios de la AFP, ante un representante, o a través de su sitio web. Alternativamente, el afiliado puede enviar el formulario por correo, adjuntando las fotocopias requeridas.

Si un afiliado necesita suscribir el formulario mediante poder, la Administradora lo recibirá si el poder ha sido otorgado ante Notario, a una persona que no sea funcionaria de la AFP, no tenga una antigüedad superior a un año y especifique explícitamente el Tipo de Fondo de Pensiones seleccionado para cada cuenta personal objeto de cambio. El formulario debe ser suscrito por el apoderado, adjuntando fotocopia por ambos lados de la cédula de identidad del afiliado y del mandatario.

Tiempos y Anulaciones

La Administradora debe realizar el cambio de Tipo de Fondo en las cuentas personales de los afiliados el cuarto día hábil siguiente al de la suscripción del formulario Cambio de Fondo de Pensiones. Importante: la decisión de cambiarte de fondo no es instantánea. Los cambios de fondo se hacen efectivos en 4 días hábiles después de la solicitud y al valor cuota de 2 días más.

La Administradora deberá acoger favorablemente el requerimiento de retracto o anulación de una Solicitud de Cambio de Fondos de Pensiones si el afiliado lo presenta el mismo día calendario en que se efectuó la solicitud, por cualquier medio que la AFP ponga a disposición. Las solicitudes de anulación o retractación presentadas en fechas posteriores deberán ser rechazadas. El requerimiento de retracto o anulación solicitado dentro del plazo definido deberá materializarse a más tardar el día hábil siguiente.

Si un afiliado suscribe un formulario de Cambio de Fondo de Pensiones y, previo a la materialización del proceso, la Administradora es notificada de una Orden de Traspaso Irrevocable a otra AFP, el traspaso quedará sin efecto. Si el cambio de Tipo de Fondo de Pensiones ya se hubiese realizado, la orden de traspaso no podrá ser anulada por esta causal. Después de la notificación de una Orden de Traspaso Irrevocable a otra AFP, la AFP anterior no podrá aceptar la suscripción de un formulario de Cambio de Fondo de Pensiones hasta que el traspaso se resuelva. Si el traspaso es aceptado, el afiliado podrá manifestar su decisión de cambio en la nueva Administradora a partir del día en que se transfieran sus saldos.

Los afiliados no podrán optar por el cambio de Tipo de Fondo de Pensiones respecto de las cuentas personales que registren saldo igual a cero a la fecha de suscripción del formulario, con excepción de la cuenta de ahorro voluntario o aquellas cuentas de ahorro voluntario o de indemnización cuyos recursos se encuentren embargados a esa fecha.

La Importancia de una Estrategia de Inversión a Largo Plazo

Es fundamental acostumbrarse a monitorear los ahorros previsionales, de manera similar a como se revisa el estado de salud o las cuentas bancarias. Si se desea tener un mayor control sobre los fondos, se puede buscar asesoría.

Las inversiones en los Fondos de Pensión son a largo plazo, y no es recomendable intentar estrategias de corto plazo basadas en hechos contingentes, ya que el objetivo de estos ahorros es financiar tu futura pensión. Como es esperable que haya períodos de incertidumbre y caídas en el mercado, si elegiste tus fondos de acuerdo a tus características personales, no debes desesperarte ante las volatilidades. Lo importante es que estés en el fondo que más se ajusta a ti.

A largo plazo, los Multifondos han tenido retornos incluso por sobre lo esperado. Sin embargo, en momentos puntuales y cuando se consideran períodos cortos de tiempo, esto no siempre es así. Por ejemplo, durante la pandemia, se ha observado que los mercados suben y bajan, generando incertidumbre y la duda sobre si cambiarse de fondo.

La historia demuestra que, en tiempos de incertidumbre, puede parecer atractivo cambiar la estrategia de inversión de los Fondos de Pensión para evitar pérdidas. Sin embargo, existe abundante evidencia de que permanecer en el fondo adecuado para cada persona es lo que maximiza la ganancia a largo plazo.

Se reitera que tus ahorros en los Fondos de Pensiones son a largo plazo. Siempre es recomendable mantenerse en tu Fondo actual y ajustarlo a medida que cambien tus características personales, como el plazo de inversión de tus ahorros y cuánto riesgo estás dispuesto a aceptar, pero no en base a contingencias puntuales de mercado.

Cuidado con los Fondos de Pensiones 📉

Estudio de Caso: Efectos de Cambios de Fondo en Crisis de Corto Plazo

Para ilustrar el impacto de los cambios frecuentes, consideremos el estudio "Prediciendo el mercado" con la crisis Subprime de 2008:

Durante el 2008 se vivió una crisis Subprime, la que hizo que los mercados estuvieran inestables y se generó mucha incertidumbre. Imagina que es 01 de octubre de 2008, y tienes $1.000.000 de pesos en el fondo A. Este mes, el mercado está muy volátil y el 28 de octubre ves que tus ahorros caen a $744.883.

Ante esta situación, podrías considerar dos opciones:

- Mantenerte en el Fondo A y esperar que se recuperen las pérdidas.

- Cambiar tus $744.883 al Fondo E. Esto significa hacer efectiva la pérdida que tuvieron tus ahorros, buscando refugio en un fondo más conservador.

Los resultados de este escenario son los siguientes:

| Al 30 de octubre de cada año | Fondo A | Fondo E | Diferencia Fondo A - E |

|---|---|---|---|

| Año 0 | $744.883 | $744.883 | $0 |

| Año 1 | $1.090.472 | $810.560 | $279.912 |

| Año 3 | $1.224.900 | $931.703 | $293.196 |

| Año 5 | $1.408.535 | $1.065.784 | $342.751 |

Después de 1 año: Si hubieras permanecido en el Fondo A, la pérdida se hubiera recuperado, pasando a tener $1.090.472. En cambio, si hubieras optado por irte al Fondo E, después de un año hubieras tenido $810.560 y la pérdida no se habría recuperado.

A los 3 años: Permaneciendo en el Fondo A, el total de tu ahorro sería de $1.224.990, el fondo ya se recuperó y generó ganancias. En el Fondo E, sin embargo, tu ahorro sería de $931.703, sin todavía recuperar la pérdida inicial.

Al 5to año: Ya habiendo pasado 5 años, ambos fondos están recuperados, pero si hubieras permanecido en el Fondo A tendrías $1.408.535, en cambio en el Fondo E, tu saldo sería de $1.065.784. Esto significa que tendrías $342.751 menos por haberte cambiado de Fondo.1

Este ejemplo demuestra que, en tiempos de incertidumbre, puede parecer atractivo cambiar la estrategia de inversión de tus Fondos de Pensión. Sin embargo, existe mucha evidencia de que permanecer en el fondo adecuado para cada uno es lo que maximiza la ganancia en el largo plazo. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

1 Ejemplo con fines ilustrativos. Basado en retornos de fondos reales durante el período mencionado.

Consideraciones Adicionales para el Cambio de Fondo

Los afiliados que se encuentran en trámite de pensión verán efectuada la asignación de Fondo por grupo etáreo el último día hábil del mes siguiente a aquel en que se perfeccione la Selección o Cambio de Modalidad de Pensión. Los cargos y abonos correspondientes a las asignaciones de Tipos de Fondos se incluirán en la actualización de las cuentas personales del último día hábil del mes posterior a la perfección del trámite.

Cuando el resultado neto de las operaciones de cambios de Tipo de Fondo y distribuciones de saldo en un mismo día implique una variación patrimonial superior al 5% del patrimonio vigente al cierre del día hábil anteprecedente, la Administradora deberá materializar estas operaciones traspasando diariamente solo hasta el monto de los recursos que netamente no superen el 5% del valor del respectivo patrimonio. Se priorizarán los cambios de fondos más antiguos (método FIFO).

Por las cuentas personales sujetas a cambio de Fondo o distribución de saldo, los trabajadores podrán suscribir un nuevo formulario de cambio o distribución a partir del día hábil siguiente a aquel en que se hubiere traspasado el saldo de su cuenta personal.

Los beneficiarios de pensión de sobrevivencia podrán optar, respecto de las cuentas personales del causante, por el cambio de Fondo de Pensiones de sus saldos, o por la distribución de los saldos hasta en dos Tipos de Fondos, o el traspaso futuro hacia otro Tipo de Fondo, con o sin dicha distribución, si la Administradora lo ha acordado con sus afiliados.

Cambio de Modalidad de Pensión

Al momento de la jubilación, surgen diversas dudas sobre las modalidades y plazos disponibles. Una de las decisiones más importantes se relaciona con la modalidad de pensión, cuya elección dependerá estrictamente de las circunstancias personales, económicas y la expectativa de vida de cada individuo.

El único escenario en el que se permite un cambio de modalidad es al pasar de un retiro programado a una renta vitalicia. Esto se debe a las características intrínsecas de cada modalidad. La diferencia fundamental entre ambas radica en el monto y la rentabilidad.

- El retiro programado se paga desde la AFP con cargo a la cuenta de capitalización. Su cálculo y actualización anual se basan en el saldo, la rentabilidad y otros factores. Esta modalidad ofrece una mayor flexibilidad, ya que el pensionado mantiene la propiedad de sus fondos y tiene la libertad de decidir un cambio de AFP o incluso de modalidad de pensión.

- La renta vitalicia, una vez contratada, es irreversible.

La posibilidad de cambiar de modalidad y la libertad de elección solo son posibles si se opta por el retiro programado. La decisión entre renta vitalicia y retiro programado no es sencilla y no existe una solución única para todos.