La jubilación es una etapa de la vida que permite descansar, disfrutar del tiempo en familia y concretar proyectos personales. Sin embargo, para asegurar una jubilación confortable, es fundamental planificar y aumentar los ahorros previsionales. Existen diversas opciones de ahorro voluntario que permiten complementar la pensión obligatoria, entre las cuales se encuentran la Cuenta Dos de la AFP, el Depósito Convenido y el Ahorro Previsional Voluntario (APV).

Opciones de Ahorro Voluntario

El ahorro voluntario ofrece la posibilidad de disponer de un monto adicional a la pensión obligatoria al momento de jubilarse. A continuación, se detallan las principales alternativas:

Ahorro Previsional Voluntario (APV)

El Ahorro Previsional Voluntario (APV) es una cuenta en la que se pueden realizar depósitos periódicos para complementar la pensión. Este instrumento permite ahorrar a la medida de las posibilidades de cada uno, ya que no existe un monto mínimo requerido para comenzar.

Regímenes Tributarios del APV

Al comenzar a ahorrar en un APV, es necesario seleccionar un Régimen Tributario que permitirá obtener beneficios estatales. Existen dos regímenes principales:

Régimen A

En el Régimen A, los aportes se realizan con renta ya tributada. El Estado otorga una bonificación fiscal del 15% del total ahorrado al año, con un tope anual de 6 UTM.

Régimen B

El Régimen B ofrece beneficios tributarios al momento de aportar, ya que el monto del APV puede rebajarse de la base imponible mensual, disminuyendo así el monto del impuesto a la renta. Si el APV se realiza mediante descuento mensual por planilla, se rebaja la base imponible mensual.

Este beneficio tributario del Régimen B no se pierde si posteriormente se retiran los fondos, pero sí se deberán pagar impuestos sobre la rentabilidad generada. Además, la AFP, por ley, debe retener una parte del retiro (15%) a cuenta del impuesto final.

Retiro de Fondos del APV

Es posible retirar fondos del APV antes de jubilar, pero se debe devolver el beneficio estatal recibido. La AFP deberá devolver a la Tesorería General de la República la bonificación fiscal proporcional al monto del retiro.

En resumen, el APV permite retirar el dinero antes de la jubilación, pero según el régimen elegido, se podrían perder beneficios o tener que pagar impuestos adicionales.

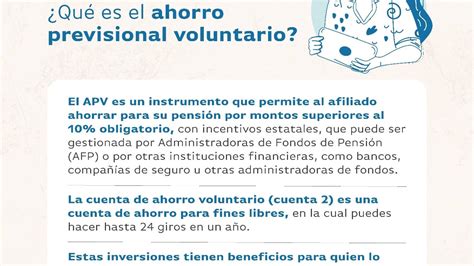

Cuenta de Ahorro Voluntario (Cuenta 2)

La Cuenta de Ahorro Voluntario, comúnmente conocida como Cuenta 2, está pensada para quienes desean ahorrar en su AFP sin que ese dinero quede estrictamente ligado a la pensión. Es independiente de la cuenta de capitalización individual obligatoria, y el monto acumulado es de libre disponibilidad.

El dinero de la Cuenta 2 puede retirarse en cualquier momento, permitiendo hasta 24 giros en un año. El trabajador tiene la libertad de decidir cuánto depositar en esta cuenta y con qué regularidad. En esta cuenta, solo se puede optar por el Régimen Tributario General.

Depósito Convenido

El Depósito Convenido es una opción de ahorro voluntario exclusiva para trabajadores dependientes. Consiste en un acuerdo con el empleador, quien se compromete a pagar un monto determinado que se sumará al ahorro obligatorio del trabajador, con el objetivo de mejorar o anticipar su pensión.

En este plan de APV, los recursos se invierten en instrumentos nacionales y extranjeros, pudiendo ser en pesos, dólares o euros. El plazo de rescate, en general, no supera los 10 días hábiles. Es importante destacar que no es posible retirar los ahorros del Depósito Convenido antes de pensionarse.

Consideraciones Adicionales para el Ahorro Previsional

Al planificar el ahorro para la jubilación, es importante tener en cuenta varios factores:

- Elección del Fondo de Inversión: Es crucial elegir el fondo en el que se invierte el dinero, considerando el perfil de riesgo y la edad. La rentabilidad suele ser más alta en los fondos riesgosos, donde las inversiones se concentran en renta variable.

- Comisiones: El ahorro voluntario también puede estar afecto a comisiones. Se recomienda revisar las condiciones con la AFP correspondiente.

- Análisis de Gastos: Es aconsejable hacer un inventario de los egresos y descartar los gastos que no sean esenciales para optimizar el ahorro.

¿Cuánto Debes Ahorrar Para Jubilarte? | Finhabits

Según estadísticas de la Superintendencia de Pensiones hasta marzo de 2021, el monto promedio de la pensión autofinanciada para jubilados que cotizaron entre 35 y 40 años fue de UF 21,95. Informarse sobre cómo ahorrar dinero para la jubilación es el primer paso para incrementar el monto de la pensión.