En el contexto de la reforma de pensiones y la evolución del sistema, surge una pregunta común entre los jubilados que deciden mantenerse laboralmente activos: ¿es conveniente seguir cotizando en una AFP una vez que ya se percibe una pensión? Esta decisión implica evaluar ventajas y desventajas, así como entender los mecanismos de ahorro y las implicaciones tributarias y de salud.

El Sistema de Pensiones en Chile: Evolución y Conceptos Clave

El Sistema de Reparto fue el modelo inicial, administrado a través de cajas previsionales que establecían de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos financiaban un fondo común para las prestaciones de los trabajadores pasivos y sus beneficiarios.

En 1980 se instauró el modelo actual, conocido como “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), aunque algunos afiliados se mantuvieron en el antiguo sistema. Desde 2008, la Reforma al Sistema de Pensiones (Ley 20.255) incorporó un Pilar Solidario con financiamiento estatal, complementando el sistema de capitalización individual, beneficiando a un gran número de hombres y mujeres.

Tipos de Pensiones

- Pensión de Vejez Anticipada (antes de los 60 o 65 años): La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, lo que le permite obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

- Pensión de Invalidez: Acceden aquellos trabajadores afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deben pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos, incluyendo cónyuges, madres o padres de hijos de filiación no matrimonial, e hijos.

Modalidades de Pensión

- Retiro Programado: En esta modalidad, el monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o de sus beneficiarios, además de la tasa de interés técnica para retiros programados. En el retiro programado, la persona afiliada mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión.

- Renta Vitalicia Inmediata: En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida (CSV) los fondos previsionales de la persona afiliada para financiar la pensión contratada.

- Renta Temporal con Renta Vitalicia Diferida: En esta modalidad, la persona afiliada contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura y deja en su cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida.

Condiciones Especiales de Cobertura

Para mejorar la situación de beneficiarios de pensión de sobrevivencia, en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura:

- Período Garantizado: Si el afiliado fallece antes del término del periodo garantizado, la compañía de seguros de vida (CSV) garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente.

- Cláusula de Incremento de Porcentaje: Al fallecimiento del afiliado, la CSV pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para beneficiarios de pensión de sobrevivencia.

Aspectos de la Reforma de Pensiones

La Reforma de Pensiones incorpora nuevos aspectos. Para las mujeres, inicialmente, deberán haber cotizado al menos 10 años (120 meses) de manera continua o discontinua para acceder a ciertos beneficios. Si el beneficio por años cotizados es menor a una pensión calculada con la cotización a cargo del empleador, el beneficio será cero. No podrán acceder al bono de años cotizados las personas que tengan derecho a pensión a través de Capredena o Dipreca, aún si también cotizaron a través del sistema de AFP.

La Reforma establece la Cotización con Rentabilidad Protegida, que corresponderá a un 1,5% del sueldo imponible y cuyo costo será asumido por el empleador. Luego, el monto cotizado por rentabilidad protegida será devuelto por el Estado e integrado a la cuenta individual de los actuales cotizantes al momento de su pensión, con intereses y reajustes. Por otro lado, el cálculo del beneficio excluye los períodos cotizados que hayan sido utilizados para obtener una pensión en otro régimen previsional y que hayan dado derecho a un bono de reconocimiento. Es importante destacar que este beneficio no será permanente y se extingue al fallecimiento del beneficiario.

El programa de gobierno se plantea importantes desafíos para hacer frente al descontento respecto de la calidad de las pensiones, la baja credibilidad del sistema de capitalización individual y las altas tasas de evasión y elusión de cotizaciones.

Beneficios y Subsidios Adicionales

- Bono por Cada Hijo Nacido Vivo: Reconoce la maternidad en mujeres que dejan el trabajo remunerado para la crianza, compensando la disminución de la capacidad para generar ahorros previsionales.

- Subsidio a los Trabajadores Jóvenes: Dada la importancia de las cotizaciones tempranas en el monto de la pensión futura, se crea un subsidio para incentivar la formalidad laboral (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

- Beneficios Tributarios del Pilar Voluntario: Cuenta con diversos mecanismos de ahorro, como el Ahorro Previsional Voluntario (APV), que es un ahorro adicional a las cotizaciones obligatorias para que un trabajador dependiente o independiente, de forma individual o colectiva, aumente sus fondos y cuente con una mejor pensión al momento de su retiro.

Pensionados que Siguen Trabajando: Obligaciones y Opciones

Las personas pensionadas que siguen activas laboralmente no están obligadas a cotizar en la AFP. En este caso, deben solicitar por escrito al empleador que el 10% de imposición legal sea depositado como parte de su sueldo. Quienes deseen mantener el aporte previsional pueden hacerlo de forma voluntaria, y dicho monto puede ser percibido como parte de la pensión cada año.

El TRUCO de las LAGUNAS de cotización: Cómo convertir años malos en una pensión mejor

Según la subsecretaria de Previsión Social, María José Zaldívar, los jubilados no están obligados a imponer. Si no quisieran hacerlo, deben pedirle al empleador que no les retenga tales cotizaciones y las traspase automáticamente como parte de su sueldo. Para esto, deben manifestar por escrito su deseo tanto al empleador como a la AFP en la que está afiliado, ya que de lo contrario el empleador estará obligado a pagar las cotizaciones.

Sin embargo, también están quienes quieren seguir realizando su aporte previsional de forma voluntaria. En este caso, ese monto puede ser percibido como parte de la pensión cada año, aumentándola levemente, o bien ser retirado como Excedente de Libre Disposición, si el jubilado tuviera esa facultad. Todo afiliado que cuente con al menos 10 años de afiliación en cualquier sistema previsional, podrá retirar parte del saldo de su cuenta de capitalización individual como Excedente de Libre Disposición si sus fondos previsionales le permiten obtener una pensión al menos igual al 70% del promedio de sus remuneraciones imponibles y rentas declaradas y al 100% de la pensión máxima con aporte solidario.

Ventajas de Cotizar Estando Pensionado

Según la asesora previsional María Eugenia Jiménez, el mayor incentivo de seguir cotizando después de haber jubilado tiene que ver con no aumentar los ingresos afectos a gravámenes. Se trata de un ahorro no afecto a impuesto, ya que las imposiciones son antes de tributación.

El saldo que el pensionado acumule en su cuenta de capitalización individual se destinará siempre a una pensión. Puede llevarlo a la aseguradora y negociar una mejora de su monto de renta vitalicia, o bien mejorar su pensión en la AFP a través del retiro programado. Sin embargo, para algunos el aumento en la pensión quizás no sea muy perceptible, ya que el incremento es calculado según toda su expectativa de vida, por lo tanto, el ahorro se diluye.

Si el pensionado tiene derecho a retirar Excedente de Libre Disposición en la AFP, puede retirar el monto ahorrado intacto, siempre y cuando cumpla los requisitos, pero este no es libre de beneficios tributarios.

Otra ventaja es que en caso de licencia médica, la persona podrá acceder al pago por los días no trabajados. Si no es imponente en una AFP podrá ausentarse del trabajo, pero sin subsidio. Según la Superintendencia de Salud, uno de los requisitos para tener derecho al pago de subsidio por licencia médica es tener un mínimo de seis meses de afiliación al sistema previsional (AFP o INP), ya sea para un trabajador dependiente con contrato indefinido, con contrato temporal o trabajador independiente.

Desventajas de Cotizar Estando Pensionado

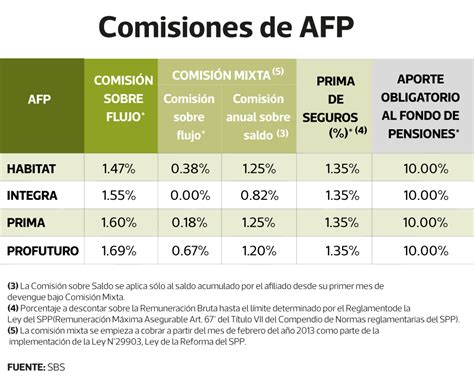

Entre los inconvenientes está el pago de la comisión para la AFP por la cotización, una obligación cuando se es imponente. Desde la Subsecretaría de Previsión Social precisan que las administradoras de fondos de pensiones cobran por el depósito de cotizaciones y por el pago de pensiones de retiro programado y rentas temporales, que son las modalidades de pensión que ofrecen las AFP. De este modo, si se trata de un pensionado que recibe una jubilación por parte de la administradora de pensiones, y si además decide cotizar, debe pagar ambas comisiones.

Inclusive si se tratara de un pensionado por renta vitalicia a través de una compañía de seguros y decide seguir ahorrando, debe pagar a la AFP la comisión por depósito de cotizaciones, tal como cualquier trabajador activo. Hay que recordar que el proyecto de Reforma a las Pensiones contempla la posibilidad de que las AFP cobren pensiones diferenciadas según afiliado, lo que permitiría que a los jubilados no se les cobre comisión por seguir cotizando.

Impacto en la Cotización de Salud

Si la persona está pensionada y sigue trabajando, le descontarán el 7% tanto de su pensión como de su sueldo para salud, ya sea en Fonasa o las isapres. Todos los pensionados, al igual que los activos que trabajan, están obligados a cotizar por los ingresos laborales el 7% de estos para salud.

Si las sumas de las cotizaciones de salud exceden el precio del plan de salud pactado con una isapre, se generarán excedentes de cotización a favor del trabajador, cuyo destino será el que haya acordado con la isapre. En la práctica, pagará dos veces ese porcentaje, pero el monto es redimible. Las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población.

Incumplimiento del Empleador y Sus Implicaciones

Desde la Subsecretaría de Previsión Social explican que el empleador debe retener las cotizaciones de sus trabajadores y pagarlas en la AFP dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si el plazo de 10 días vence en día sábado, domingo o festivo, dicho período se prorroga hasta el primer día hábil siguiente.

Sin embargo, si el pago no es oportuno, las sumas adeudadas deben ser pagadas por la empresa y reajustarse conforme al IPC, aplicando además un interés penal de acuerdo a una tabla emitida por la Superintendencia de Seguridad Social.