La Seguridad Social en Chile otorga derechos a los trabajadores, tanto independientes como dependientes, activos o pasivos, para hacer frente a contingencias sociales como la enfermedad y el embarazo.

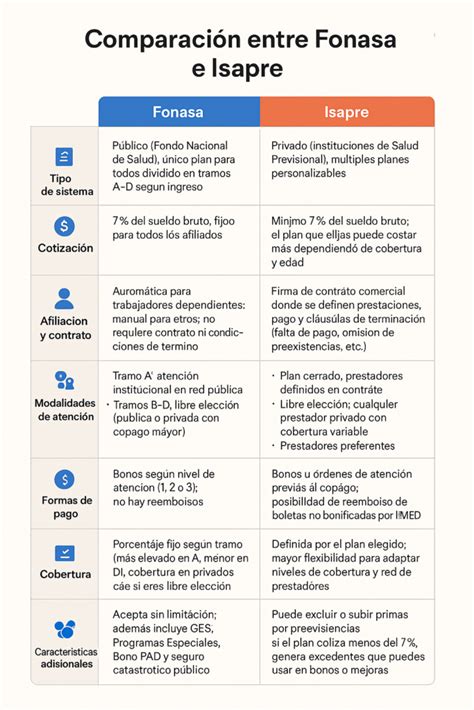

Seguro Social de Salud: FONASA

El sistema de salud pública opera a través de un Seguro Social de Salud administrado por el Fondo Nacional de Salud (FONASA). Este sistema se basa en un esquema de reparto, financiado mediante aportes de los trabajadores y recursos del Estado provenientes de impuestos generales.

FONASA es responsable de la atención de sus cotizantes, así como de las personas carentes de recursos que no cotizan en el sistema de salud. La modalidad institucional de FONASA requiere un copago que varía según el nivel de ingresos de la persona, exceptuando a aquellas con ingresos inferiores a un mínimo establecido.

Tanto trabajadores activos como pensionados (con algunas excepciones) tienen la obligación de cotizar. El año 2018 se hizo obligatorio que los trabajadores independientes que emiten boletas de honorarios coticen para salud.

Para acreditar la identidad y el R.U.T., es necesario presentar documentación pertinente.

Afiliación y Cotización en FONASA

Desde que se inicia un nuevo trabajo y hasta 45 días después, se puede solicitar la afiliación a FONASA.

Los cotizantes en el Tramo A tienen derecho a atención de salud en toda la red Pública Preferente y gozan de gratuidad.

Para acreditar la cotización de salud, se pueden presentar:

- Certificado de Previred que acredite el pago de una cotización de salud del mes anterior o seis cotizaciones.

- Según la nueva Ley de Honorarios, si se emiten boletas por más de 5 sueldos mínimos, un porcentaje de la retención se destinará a la cotización de salud.

- Última cotización de salud o la última liquidación de sueldo, donde figure el descuento del 7% para FONASA.

La afiliación extendida en FONASA es un beneficio para asegurados que han perdido su trabajo y fueron contratados por días o para una obra determinada. Este beneficio otorga cobertura en salud hasta 12 meses después de la fecha del finiquito de trabajo.

Sistema de Isapres

Las ISAPRE operan como un sistema de seguros de salud basado en contratos individuales. Los beneficios otorgados dependen del plan contratado, el cual está condicionado por factores como el sexo, la edad y la preexistencia de enfermedades.

Cuando un cotizante no ha completado un año de beneficios en la Isapre, puede solicitar el término anticipado del contrato por mutuo acuerdo, formalizado mediante un documento o carta de desafiliación autorizada por la Isapre.

En caso de cesantía, el afiliado puede solicitar a la Isapre el término de su Contrato de Salud, incluso antes de cumplir un año de vigencia de los beneficios pactados en el plan de salud.

Estadísticas y Análisis del Sistema Isapre

Se dispone de extensas estadísticas sobre las suscripciones y desahucios en las Isapres, abarcando desde el año 2007 hasta el 2020, con información detallada por año y mes de diciembre.

Existen análisis descriptivos de las principales características de la evolución del número de personas beneficiarias del sistema Isapre anualmente entre 1990 y 2018.

Se han realizado análisis de los Egresos Hospitalarios en el Sistema Isapre, mostrando una aproximación del perfil de la morbilidad de la población beneficiaria para diversos años, incluyendo 2001, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010 y 2018.

La información estadística sobre la población beneficiaria se caracteriza por variables como Isapre, renta, región, condición previsional, sexo y edad, con datos a diciembre de 2016 y 2017.

Se han publicado nuevos productos estadísticos de la CAEC (Cobertura Adicional para Enfermedades Catastróficas) en Isapre.

Las estadísticas de egresos hospitalarios se obtienen del Archivo Maestro de Egresos Hospitalarios y se refieren a los diagnósticos de alta hospitalaria de los beneficiarios de Isapres.

Se dispone de información financiera del Sistema Isapre, incluyendo resultados financieros comparados, principales indicadores financieros, balance general y estado de resultados para varios períodos.

Se han realizado diagnósticos sobre el grado de estabilidad de los cotizantes en sus contratos de salud y su caracterización según propiedades migratorias, analizando la evolución de los desahucios de contratos y sus causas.

En 2017, se impartieron instrucciones respecto a la obligación de informar los montos acumulados de excesos y excedentes de cotización en la Carta de Desafiliación para proporcionar mayor información al afiliado.

Se emitieron instrucciones sobre el archivo de cartas de desafiliación cursadas ante la Isapre de anterior afiliación y se modificó el Compendio de Procedimientos.

Se detalla la metodología para adjudicar aleatoriamente carteras de afiliados de Isapres.

Se han estudiado el perfil multidimensional del estado de salud en beneficiarios adultos del sistema Isapre.

La Cobertura Adicional para Enfermedades Catastróficas (CAEC) ha sido objeto de análisis, registrando aspectos relevantes en diversos períodos.

Sistema de Pensiones en Chile

El Pilar de Ahorro Contributivo Obligatorio es administrado por las AFP y financia la vejez. Los trabajadores aportan mensualmente el 10% de su remuneración imponible, más una comisión por administración, que se deposita en su cuenta individual de capitalización en el Fondo de Pensiones.

Las AFP cobran una comisión por la administración de los Fondos de Pensiones, la cual es fijada libremente y es uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos.

El año 1980 se instauró el modelo de “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema de reparto.

El Sistema de Reparto, administrado por cajas previsionales, funcionaba con aportes de trabajadores activos que financiaban las prestaciones de los trabajadores pasivos y/o sus beneficiarios.

La Reforma al Sistema de Pensiones (Ley 20.255), implementada desde 2008, ha incorporado un Pilar Solidario con financiamiento estatal como complemento al sistema de capitalización individual, beneficiando a miles de hombres y mujeres.

Beneficios y Cotizaciones Adicionales

El Subsidio Maternal - Permiso Pre y Post Natal parental, amparado por la ley Nº 20.545, protege la maternidad reconociendo diversos derechos a la mujer embarazada y tras el nacimiento del hijo/a.

El Beneficio por Años Cotizados es una ayuda transitoria que premia la trayectoria laboral con una pensión proporcional a los años cotizados.

La Cotización con Rentabilidad Protegida (CRP), que los empleadores deberán realizar a partir de agosto de 2026, financiará el Beneficio por Años Cotizados de las personas pensionadas actuales y se devolverá a los trabajadores al momento de su pensión, con intereses y garantía del Estado.

El Seguro de Invalidez y Sobrevivencia (SIS) ya existente, otorga cobertura con aportes adicionales a afiliados no pensionados en caso de invalidez o a sus familias en caso de fallecimiento.

A las personas trabajadoras, el porcentaje de cotización se registra como un Bono de Seguridad Previsional que genera intereses y se suma a su cuenta individual al cumplir la edad legal para pensionarse.

Requisitos para Beneficios de Pensiones

Para acceder a ciertos beneficios de pensión, se deben cumplir requisitos relacionados con el estado civil y el tiempo de matrimonio o acuerdo de unión civil, así como la edad y condición de estudiante para los solteros.

Otros Aspectos del Sistema de Salud

El derecho a licencia médica es de naturaleza laboral-previsional-sanitaria y se otorga a trabajadores dependientes o independientes.

El sistema permite a los ciudadanos españoles, inscritos en la Seguridad Social de España, recibir atención de salud.

La Superintendencia de Pensiones es la encargada de convertir pensiones de otros países a moneda nacional y calcular el monto de la cotización a pagar.