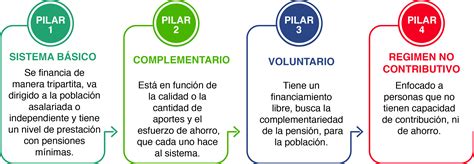

El sistema de pensiones en Costa Rica se estructura en cuatro pilares fundamentales, cada uno con características y objetivos específicos, diseñados para garantizar un futuro financiero adecuado a los ciudadanos tras su vida laboral.

Pilares del Sistema de Pensiones

Pilar 1: Pensión Contributiva Básica

Este pilar se conforma de los aportes obligatorios que el trabajador realiza al sistema nacional de pensiones. Se basa en un modelo de capitalización colectiva, donde los fondos son gestionados de manera conjunta para beneficiar a todos los afiliados.

Pilar 2: Pensión Complementaria Obligatoria (ROP)

Similar al primer pilar, este también se nutre de aportes obligatorios del trabajador. Sin embargo, se distingue por su modelo de capitalización individual, lo que significa que los fondos acumulados pertenecen directamente al trabajador. Los aportes son registrados y controlados por la Caja Costarricense de Seguro Social (CCSS), mientras que la administración recae en la Operadora de Pensiones elegida por el trabajador, conocida como ROP (Régimen Obligatorio de Pensiones). Los montos a recibir en este pilar dependen de la duración de los aportes, calculados sobre el salario reportado ante la CCSS, y de los rendimientos generados por las inversiones de la operadora.

Pilar 3: Pensión Complementaria Voluntaria

Este pilar ofrece la posibilidad de realizar un ahorro voluntario a través de la operadora de pensiones de elección del trabajador. Su objetivo es mejorar el ingreso de jubilación, permitiendo una mayor flexibilidad financiera en la vejez.

Pilar 4: Pensión No Contributiva

Se trata de una asistencia social otorgada por el Estado a aquellos individuos que no han realizado aportes a ningún régimen de pensiones y que cumplen con los requisitos establecidos. Este pilar busca brindar un soporte básico a las personas en situación de vulnerabilidad.

La mayoría de los trabajadores costarricenses se beneficiarán de los dos primeros pilares debido a su carácter obligatorio: la pensión contributiva básica y la pensión complementaria obligatoria.

Institucionalidad, Gasto Público y Sostenibilidad Financiera

El sistema de pensiones en Costa Rica tiene una larga historia, que se remonta a 1886. Un momento clave fue la operación del seguro social en la década de 1940, al que posteriormente se sumaron el régimen no contributivo en 1975 y la Ley de Protección al Trabajador en 2000. A lo largo de los años, diversas reformas al régimen de pensiones han sido objeto de debate técnico y político, con el objetivo de mejorar su sostenibilidad financiera y equidad.

Por ejemplo, cambios en el esquema de cotización del Régimen de Invalidez, Vejez y Muerte (IVM) buscaron fortalecer su sostenibilidad. Las reformas en el Poder Judicial abordaron tanto la sostenibilidad como la equidad entre regímenes. En el caso del régimen de Hacienda, las reformas se centraron en la equidad, el manejo ético de los recursos públicos y su contribución para paliar la crisis fiscal.

Sistema de Pensiones en Costa Rica

Desafíos y Factores de Impacto en el Sistema

El sistema de pensiones costarricense enfrenta diversos retos, muchos de ellos relacionados con la demografía y la economía. El cálculo de las cuotas y la edad de retiro se basan en la previsión de longevidad, es decir, en la esperanza de vida tras la jubilación. Sin embargo, la disminución del radio de soporte (relación entre personas económicamente activas cotizantes y personas jubiladas) es un factor preocupante. Esto se debe a una inversión en la pirámide poblacional, con menos nacimientos y una mayor esperanza de vida, lo que resulta en una reducción de la fuerza de trabajo disponible.

Esta situación tiene implicaciones en la migración, ya que los migrantes suelen ser más jóvenes y fecundos, supliendo la necesidad de fuerza de trabajo. Sin embargo, la productividad promedio del empleo y la rentabilidad de las inversiones del IVM también se ven afectadas.

El Proyecto Histórico Neoliberal (PHN), implementado desde 1984, ha tenido un impacto significativo. Este proyecto se caracteriza por fases de exportación, manufactura ligera y, posteriormente, manufactura de mayor especialización, consolidación de hotelería transnacional y aumento de la inversión extranjera directa (IED) y exportaciones desde regímenes de excepción o zonas francas. Durante casi tres décadas de implementación del PHN, las condiciones del empleo se han deteriorado, notablemente con el aumento de la informalidad.

La informalidad es un problema crucial para la seguridad social, ya que la base de su sostenimiento son las contribuciones tripartitas (patronos, trabajadores y Estado). Una alta informalidad implica una fuerte disminución de los ingresos por contribuciones. La informalidad se refiere a la fuerza de trabajo que no contribuye a la seguridad social, ya sea por no llevar contabilidad formal o por no estar inscrita ante el registro de la propiedad.

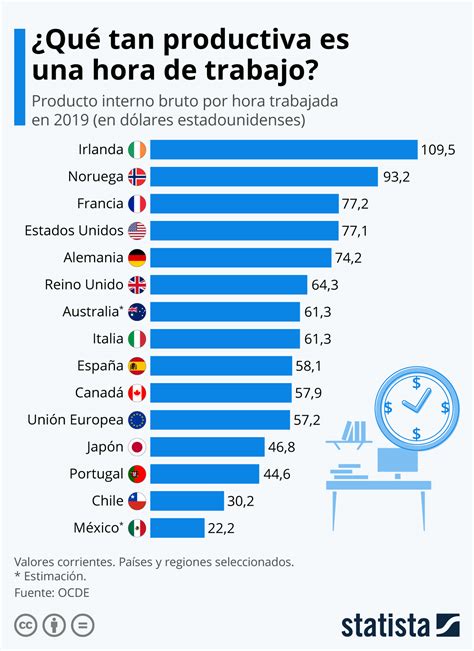

La comparación de la productividad promedio evidencia este desafío. Costa Rica se encuentra entre los países que más horas trabajan, pero con una productividad significativamente inferior a la de otros países de la región. Uno de los supuestos ideológicos del PHN es que los bajos salarios son una ventaja comparativa para atraer capitales transnacionales. Sin embargo, la generación de empleo es reducida y la productividad promedio es baja.

La estructura del empleo formal se ha debilitado y precarizado, lo que tiene una relación directa con las contribuciones al sistema de pensiones. La estrategia de políticas seguida ha mermado la base tributaria mediante exenciones a la inversión extranjera en zonas francas, actividad exportadora y turística, tasas reducidas para ganancias de capital, limitada tributación sobre herencias y patrimonios, y una insuficiente progresividad en los impuestos sobre ingresos y ganancias.

Los gobiernos, durante el PHN, han basado su estrategia de desarrollo en la atracción de capitales transnacionales, los cuales buscan aumentar su rentabilidad y dominar mercados. Esto genera un elevado costo fiscal, ya que la mayoría de estos capitales se ubican en zonas francas, exentos de impuestos y con subsidios estatales en infraestructura y electricidad. El empleo generado por las zonas francas representa solo entre el 2% y 3% de la fuerza de trabajo total.

Estas condiciones explican, en gran medida, la necesidad de endeudamiento de los gobiernos y la búsqueda de mecanismos para financiar déficits, ya sea mediante deuda interna, recurriendo a recursos de la Caja o a deuda externa. La creación de la Autoridad Presupuestaria en 1982 y la Ley para el Equilibrio Financiero del Sector Público en 1984 son ejemplos de medidas fiscales.

Financiamiento del Régimen de IVM y Uso de Recursos

El artículo 78 de la Ley de Protección al Trabajador (LPT) buscó fortalecer el financiamiento del IVM y extender la cobertura del sector no contributivo mediante una aportación del 15% de las utilidades de las empresas públicas del Estado. Sin embargo, existe falta de claridad sobre si el cálculo de estas contribuciones se realiza sobre utilidades netas o brutas, utilizándose esta última opción en la práctica. Esta ambigüedad ha sido utilizada por empresas públicas para evadir obligaciones con el IVM, afectando su estabilidad financiera.

Un punto de controversia es la retención de impuestos por parte del Ministerio de Hacienda a la CCSS, a pesar de su exoneración de impuesto sobre la renta como institución autónoma del Estado. Entre 1992 y 1995, se retuvieron aproximadamente ₡2.383.438.346,03 en títulos valores invertidos, y entre 2006 y 2014, se retuvieron cerca de ₡850.158.302,89, sumando un total de más de ₡1.500 millones con intereses moratorios. La CCSS ha demandado al Estado por estas retenciones, pero sus solicitudes han sido rechazadas.

Es importante señalar que la CCSS es una institución de salud, y la adjudicación de responsabilidades de cobranza fiscal no está directamente relacionada con sus funciones primarias.

Metodología de Cotización y Gestión de Pensiones

Desde 2013, el IVM ha implementado una metodología de cotización creciente de la Base Mínima Contributiva (BMC) para trabajadores independientes y voluntarios. Esta metodología introduce distorsiones, ya que los trabajadores independientes tienden a reportar menos ingresos para mantenerse sobre la BMC. Para profesionales independientes, es más fácil declarar menos ingresos, especialmente cuando los pagos se realizan en efectivo y no se emiten facturas digitales.

El aumento de las pensiones mínimas entre 2005 y 2009, por encima de la inflación, se debió a malos mecanismos de gestión. Las revaluaciones de las pensiones mínimas se calcularon sobre estimaciones de inflación y crecimiento de salarios con criterios técnicos no aprobados por la institución, lo que generó afectaciones financieras. La institución carece de una reglamentación técnica para revaluar pensiones, basándose en criterios como niveles salariales, índices de precios y estimaciones actuariales.

Durante el período 2005-2009, la pensión mínima aumentó un 19,5% anual, superando la inflación promedio en 8,3 puntos porcentuales. En otros periodos, el crecimiento fue menor a la inflación. La implementación de la Ley de Protección al Trabajador en 2000 aumentó la BMC acorde al salario mínimo, acuerdo que se reanudó en 2013 tras una interrupción. Como resultado de los altos aumentos en la pensión mínima y el estancamiento de la BMC, la pensión mínima llegó a superar la BMC, resultando en tasas de reemplazo superiores al 100% en algunos casos.

La BMC sobre el Salario Mínimo (SM) cayó de un 82% en 2006 a un 55% en 2012, por debajo del 66% de 2000. En 2005, se implementaron reformas reglamentarias para solicitar pensiones anticipadas y proporcionales, con el fin de garantizar la sostenibilidad del IVM. Estas reformas modificaron porcentajes y número de cuotas. Un asegurado por vejez puede retirarse a los 65 años con 300 cuotas, o con 180 cuotas si ha alcanzado la edad pero no las cotizaciones, recibiendo una pensión proporcional. La pensión anticipada implica una reducción del 1,75% por cada trimestre adelantado.

Las reformas de 2005 provocaron un alto crecimiento en la solicitud de pensiones proporcionales (246%) y anticipadas (886%) en 2006, en comparación con las pensiones ordinarias (17%). El gasto total para pensiones por vejez ordinaria entre 2005 y 2012 fue de más de ₡164 mil millones, mientras que para pensiones proporcionales fue de más de ₡12 mil millones. Las pensiones proporcionales y anticipadas representaron un alto costo para el IVM en un momento de crisis financiera, asumiendo un radio de soporte robusto de trabajadores activos para cubrir pensionados. Sin embargo, la informalidad, el subempleo, el envejecimiento poblacional y la disminución de la fuerza de trabajo impidieron mantener estas suposiciones.

Inversiones del IVM y Estabilidad Financiera

Las inversiones del IVM son cruciales para su estabilidad financiera, generando ingresos que complementan las contribuciones insuficientes. Desde 1950, la participación del IVM en el mercado de créditos hipotecarios ha sido estratégica. Tras restablecerse los dos puntos porcentuales en 2011, la cartera hipotecaria del IVM experimentó pérdidas debido a la disminución o cancelación de créditos y morosidad.

Se realizan inversiones en títulos valores con los cuales el Estado paga su deuda al Seguro de Salud, bajo criterios de legalidad. Las transferencias indirectas de fondos entre el IVM y el Seguro de Enfermedad y Maternidad (SEM) son permitidas según normas contables internacionales. Los bonos con los que el Estado paga la deuda al SEM se compran por el IVM en la Bolsa Nacional de Valores, representando una transferencia de liquidez. La Dirección Actuarial de la CCSS señala que el 30% de las inversiones del IVM corresponden a títulos de valor comprados al seguro de salud.

Requisitos para Trámites de Pensión

Para la solicitud de pensiones por vejez ordinaria, proporcional y anticipada para mujeres, se requieren documentos como la terminación del contrato de trabajo. La Caja resolverá el trámite de pensión por vejez en un plazo máximo de 40 días naturales, siempre que se haya aportado toda la información necesaria. En casos de fuerza mayor, el plazo puede variar.

El Régimen Obligatorio de Pensión Complementaria (ROP)

El ROP (Régimen Obligatorio de Pensión Complementaria) es un fondo obligatorio creado en marzo de 2000 por la Ley de Protección al Trabajador. Es administrado por las Operadoras de Pensiones y su objetivo es complementar la pensión básica, mejorando los ingresos y la calidad de vida del pensionado. Los rendimientos generados por la gestión de inversiones de la operadora contribuyen al saldo ahorrado.

Metodología para el Cálculo de la Proyección de la Pensión Complementaria

Los afiliados de la OPC-CCSS (Operadora de Pensiones Complementarias) reciben en su estado de cuenta semestral una proyección de pensión complementaria. Esta proyección indica el monto estimado al que podrían aspirar al final de su vida laboral, considerando supuestos de cálculo y una edad promedio de pensión de 65 años.

Aportes Extraordinarios al ROP

Para mejorar la futura pensión complementaria, se invita a los afiliados a realizar aportes extraordinarios al ROPC.

Retiro del ROPC

El ROPC puede ser retirado en las siguientes situaciones:

- Pensión: Al pensionarse por el Régimen Básico o al cumplir la edad establecida por la CCSS si no se cumplen los requisitos para pensión.

- Fallecimiento: Por los beneficiarios en caso de fallecimiento del afiliado.

- Enfermedad terminal o grave: Trabajadores o pensionados con una condición de salud grave o terminal, debidamente calificada por la CCSS.

Requisitos para el Retiro del ROPC

Los requisitos varían según la modalidad de retiro:

Retiro ROPC por Fallecimiento

- Solicitud de Pensión Complementaria y Cotización completa y firmada.

- Certificado de beneficiario emitido por el Régimen Básico o sustituto.

- Certificado de defunción del afiliado.

- Documento de identificación del afiliado fallecido.

- Constancia de nacimiento para menores de 12 años y Tarjeta de Identidad de Menores (TIM) para mayores de 12 pero menores de 18 años.

- Certificado de pensión por muerte otorgado por el Régimen Básico o sustituto.

Retiro ROPC por Pensión / Jubilación

- Solicitud de Pensión Complementaria completa y firmada.

- Documento de identificación vigente.

- Número de seguro social (para extranjeros).

- Número de cuenta cliente o IBAN en colones.

Al completar la solicitud de retiro, es necesario designar beneficiarios, proporcionando su nombre completo, número de identificación y la distribución porcentual.

Pasos a seguir para retirar el ROPC

- La OPC-CCSS consolida el saldo de la cuenta individual, solicitando el ahorro obrero patronal al Banco Popular.

- La OPC-CCSS contactará al afiliado en un plazo de dos días hábiles para asesorarle sobre las modalidades de pensión.

- Si no se selecciona una modalidad en un plazo de diez días hábiles, se pagará renta permanente automáticamente.

- El primer pago se realiza dentro de los cinco días hábiles posteriores a la elección o a la recepción de recursos de otra OPC.

Los beneficiarios designados son exclusivamente para el ROPC y no afectan otros bienes heredables.

Preguntas Frecuentes sobre el ROPC

- ¿Cuándo se puede retirar el ROPC? Al pensionarse por el régimen básico, al cumplir la edad establecida (65 años), en caso de fallecimiento del afiliado, o por enfermedad terminal o grave calificada.

- ¿Quién retira el dinero en caso de fallecimiento? Los beneficiarios designados por el IVM o Régimen Básico. Si no existen, los designados por el afiliado en vida en su Operadora de Pensiones. Si no hay beneficiarios en ninguno de los casos, se deberá gestionar ante un Juzgado de Trabajo.

- ¿Cómo y quién realiza los rebajos al trabajador? Mensualmente, el trabajador aporta el 1% de su salario a su ROPC. El patrono lo remite al Sistema Centralizado de Recaudación (SICERE) para que este lo envíe a la Operadora de Pensiones.

- ¿Qué actividades comprende la administración del ROPC? Las Operadoras de Pensiones cobran una comisión por los gastos asociados a la administración, incluyendo disponibilidad de servicios, plataformas, recepción y envío de aportes, y costos financieros y operativos.

- ¿Cómo se calcula la comisión de administración? Se calcula multiplicando el saldo administrado por la comisión anualizada (0.35% para el ROPC) y dividiendo entre los días del año.

- ¿Cuáles son los beneficios (incentivos fiscales y de cargas sociales)? La pensión complementaria está exenta de impuestos y no puede ser embargada.

- ¿Por qué son importantes las inversiones para la pensión del ROPC? Las inversiones permiten que los recursos crezcan con el tiempo, mejorando la pensión complementaria al momento del retiro.

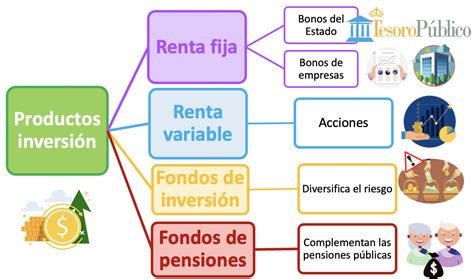

- ¿En qué se invierten los recursos, sus riesgos y rendimientos? Se invierten en instrumentos de renta fija y renta variable, tanto en el mercado local como internacional.

Otros Regímenes y Mecanismos

Fondo de Pensiones del Benemérito Cuerpo de Bomberos

Este fondo opera bajo el Pilar 2: Pensión Complementaria Obligatoria, administrado por las Operadoras de Pensiones Complementarias.

Pilar 3: Pensión Complementaria Voluntaria

Los Fondos Voluntarios son administrados por las Operadoras de Pensiones Complementarias y son planes de pensión de carácter voluntario.

Pilar 4: Pensión No Contributiva (RNC)

La pensión del Régimen No Contributivo (RNC) es un beneficio económico otorgado por el Estado a personas en situación de pobreza, vulnerabilidad o discapacidad que no han contribuido al régimen de pensiones de la CCSS o no cumplen los requisitos para una pensión contributiva.

Libre Transferencia

La Libre Transferencia permite trasladar los fondos a otra Operadora de Pensiones para su administración. El afiliado tiene derecho a este traslado cada seis meses y es gratuito. Se puede realizar a través de la plataforma SICERE Virtual o personalmente en las oficinas de la operadora.

Riesgos de la Libre Transferencia: Cambiar de operadora basándose en rentabilidad reciente o a corto plazo puede ser perjudicial, ya que la rentabilidad debe evaluarse a largo plazo. Tomar decisiones basadas en información errónea o malas prácticas comerciales puede impactar negativamente los fondos. Se recomienda ejercer este derecho con información verificada y no por impulsos momentáneos.

Estados de Cuenta y Proyecciones

El Estado de Cuenta detalla los movimientos en la cuenta individual de cada afiliado y pensionado durante los últimos seis meses. Por normativa, se envía al menos cada seis meses, con corte a junio y diciembre.

Los estados de cuenta de diciembre incluyen una proyección de pensión para los trabajadores del ROPC, indicando el monto estimado al que podrían aspirar a los 65 años, si se cumplen los supuestos de cálculo. Estas proyecciones son obligatorias para trabajadores con al menos cinco años de permanencia en una Operadora y deben incluir escenarios pesimista, esperado y optimista.

Glosario de Términos

- ROP: Régimen Obligatorio de Pensión Complementaria.

- FCL: Fondos de Capitalización Laboral.

- Fondos Administrados: Fondos que se administran, como el ROP y el FCL.

- OPC: Operadora de Pensiones Complementarias.

- Operadora de Pensiones: Entidad que administra aportes, FCL y fondos de pensiones.

- SUPEN: Superintendencia de Pensiones.

- Promotor de Pensiones: Profesional acreditado por SUPEN que brinda orientación sobre pensiones.

- Aporte extraordinario: Contribución adicional voluntaria al ROPC.

- Cese laboral: Rompimiento de la relación laboral con el patrono.

- Documento DIMEX: Documento de Identidad Migratoria para Extranjeros.

- Afiliado: Persona inscrita en una operadora de pensiones.

- Beneficiario: Persona designada para recibir recursos del afiliado en caso de fallecimiento.

- Cuenta individual: Cuenta personal donde se registran aportes y rentabilidad.

- Monto acumulado: Total de recursos en la cuenta individual.

- Libre Transferencia: Traslado de fondos de una Operadora a otra.

- Estado de cuenta: Informe periódico sobre saldo, movimientos y rentabilidad.

- Retiro: Salida o disminución de dinero del FCL y ROPC.

- Folleto informativo: Información general sobre órganos de dirección, inversiones, riesgos, etc.

- Comparativo de rentabilidades y comisiones: Información suministrada a SUPEN para analizar inversiones.

- Factores ASG: Factores Ambientales, Sociales y de Gobernanza.

- Renta variable: Inversiones como acciones, con ganancia no garantizada.

- Renta fija: Inversiones como bonos, con pagos de interés regulares y menor riesgo.

- Tasa de reemplazo: Porcentaje del último salario que representa la pensión.

- Volatilidad: Medida de cuánto sube y baja el valor de una inversión.

- Riesgo: Posibilidad de no obtener el retorno esperado.