La jubilación es una etapa significativa en la vida, una recompensa merecida tras años de dedicación laboral. Al dejar atrás las rutinas del trabajo, la vida se transforma, abriendo un abanico de nuevas posibilidades y desafíos. Una de las mayores preocupaciones para muchos jubilados es la sensación de inseguridad o la incertidumbre sobre cómo será su felicidad una vez que cesen su actividad profesional.

Un estudio realizado por Marcos Espíldora, miembro de la Sociedad de Geriatría y Gerontología de Chile, reveló datos interesantes sobre la transición a la jubilación. Si bien el 76% de las personas en edad de jubilar no dependen funcionalmente de otros, se observa una marcada inactividad posterior: el 79,6% de las mujeres y el 61,4% de los hombres quedan inactivos durante este periodo.

Planificando la Jubilación: Aspectos Clave

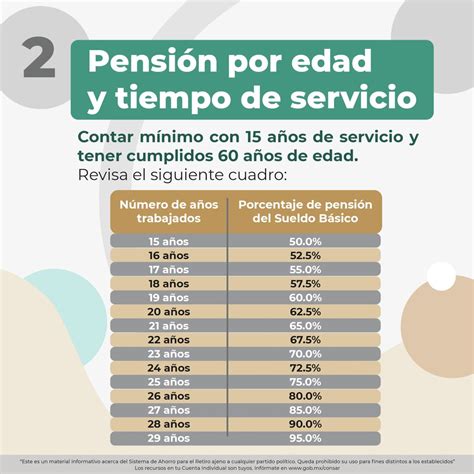

Para quienes están próximos a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres, con posibilidad de anticipación si se cuenta con fondos suficientes en la AFP o por trabajo pesado), es fundamental considerar el monto de dinero acumulado en la cuenta obligatoria de su AFP (Administradora de Fondos de Pensiones) para calcular la pensión.

Todas las personas tienen derecho a acceder a una pensión por vejez. Esta pensión representa un monto de dinero que se entrega a quienes jubilan y su cuantía depende de los ahorros personales acumulados en la Administradora de Fondos de Pensiones (AFP).

Servicios de Bienestar y Beneficios Estatales

Los Servicios de Bienestar son entidades creadas a través de estatutos o reglamentos propios, los cuales deben ajustarse al Reglamento General contenido en el D.S. Para que cualquiera de estos beneficios sea otorgado, debe estar explícitamente incluido en el reglamento del Servicio de Bienestar. Estos servicios en el Sector Público son administrados por el respectivo Consejo Administrativo y pueden contar con:

- Aporte institucional: la institución empleadora contribuye por cada trabajador afiliado, conforme a las normas legales y estatutarias vigentes.

La Pensión Pensión Garantizada Universal (PGU) es un beneficio que el Estado otorga a las personas que no poseen fondos en ningún sistema de previsión. Es importante destacar que la PGU se reajusta anualmente en febrero, según el Índice de Precios al Consumidor (IPC).

¿Quiénes tienen derecho a la PGU?

- Mujeres y hombres de 65 años o declarados con invalidez por las Comisiones Médicas, que no hayan cotizado en una AFP ni tengan pensión en algún régimen previsional.

- Pensionados y pensionadas por gracia, exonerados políticos, beneficiarios de la Ley Rettig y la Ley Valech, que además perciban otra pensión de regímenes administrados por el Instituto de Previsión Social (IPS) o AFP.

La PBS (Pensión de Subsidio Básico) de vejez e invalidez se financia completamente con recursos fiscales y se reajusta anualmente en julio, de acuerdo al IPC.

Los y las titulares de la Pensión Básica de Solidaridad (PBS) pueden ser beneficiarios de Asignación Familiar si cumplen requisitos respecto a los descendientes a su cargo.

Opciones de Jubilación y Pensiones Anticipadas

Existen diversas modalidades para acceder a una pensión:

- Pensión de vejez: derecho fundamental para todas las personas.

- Pensión de vejez anticipada por trabajo pesado: un beneficio mensual y de por vida para trabajadores que solicitan jubilación por invalidez.

- Jubilación anticipada para enfermos terminales: un beneficio exclusivo y preferencial para afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para cuidados paliativos en cáncer avanzado, o para diagnósticos específicos en cuidados paliativos. Este beneficio se puede tramitar en línea, vía call center o en sucursales de la AFP.

Para solicitar la Pensión Básica de Invalidez (PBSI), se puede hacer a través del sitio web, videoatención y sucursales ChileAtiende. Es importante notar que para solicitar esta pensión, no es necesario tener declarada la invalidez ante una comisión médica.

Las personas que no poseen fondos en ningún sistema de previsión pueden acceder a la Pensión Garantizada Universal (PGU).

Para acceder a la PGU, es necesario:

- Estar en el 80% más vulnerable, según el instrumento de focalización del IPS para el Sistema de Pensiones Solidarias, lo que requiere estar registrado en el Registro Social de Hogares (RSH).

- Contar con una estimación de pensión autofinanciada menor a la pensión superior (aproximadamente $1 millón).

Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también pueden acceder a la PGU si cumplen los requisitos.

Modificaciones y Aportes a la Jubilación

La Reforma Previsional ha introducido cambios significativos a partir de mayo de 2025, con el objetivo de mejorar la protección y los beneficios para los jubilados.

Novedades de la Reforma Previsional

- Inicio de la nueva cotización del empleador: un 1% adicional que aumentará gradualmente hasta alcanzar el 7%.

- Ampliación del Seguro de Lagunas Previsionales: cubre cotizaciones durante periodos de cesantía.

- Aumento de la Pensión Garantizada Universal (PGU): se incrementará a $250.000 para pensionados de 82 años o más.

- Inicio de pago de beneficios del nuevo Seguro Social: incluye la Compensación por Años Cotizados y el Bono para mujeres por expectativas de vida.

- Compensación a mujeres por mayor expectativa de vida: busca corregir brechas de género en el sistema de pensiones.

- Licitación del 10% de los afiliados a las AFP: se realizará cada dos años para adjudicar a la administradora que ofrezca la menor comisión.

- Sistema de Fondos Generacionales: reemplaza los multifondos, ajustando el perfil de inversión según la edad del afiliado para reducir riesgos.

- Comisiones variables y ligadas al rendimiento: las comisiones disminuirán si el fondo genera pérdidas y aumentarán moderadamente con ganancias.

- Mayor cobertura del Seguro de Cesantía: desde mayo de 2025, cubre las cotizaciones previsionales para todos los beneficiarios del Seguro de Cesantía, independientemente del tipo de fondo utilizado.

¿Cómo se distribuye la nueva cotización?

A partir de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional. Este aporte se destina al Seguro Social Previsional.

Ampliación del Seguro de Lagunas Previsionales

Este beneficio permite que todas las personas que reciben el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo las personas que utilizaban el Fondo de Cesantía Solidario contaban con esta cobertura. Desde mayo de 2025, se extiende a quienes usan su Cuenta Individual. El porcentaje de cotización varía entre el 10% y el 10,25% del pago mensual del Seguro de Cesantía, y se deposita directamente en la AFP del trabajador.

¿De dónde provienen los fondos?

Las cotizaciones para la ampliación del Seguro de Lagunas Previsionales son financiadas por el Fondo de Cesantía Solidario, compuesto por aportes del Estado y de los empleadores. No se utilizan fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

Nuevos operadores y competencia en el mercado

La reforma promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se centralizará la cobranza previsional y se implementará un sistema de licitación para el 10% de los afiliados cada dos años, fomentando la competencia y la disminución de comisiones.

Cotizaciones y Obligaciones del Empleador

Los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos a jornada parcial. Esto es crucial para el registro adecuado de periodos cotizados, que serán computados en el historial previsional.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza electrónicamente, el plazo se extiende hasta el día 13 de cada mes.

La obligación de cotizar para el empleador se extingue de pleno derecho si el trabajador se pensiona por vejez o invalidez total, o si se acoge a la exención de cotizar según el artículo 69 del D.L.

Opciones de Ocio y Desarrollo Personal al Jubilarse

La jubilación no solo implica un cambio en la situación financiera y previsional, sino también una oportunidad para redefinir el estilo de vida y dedicarse a actividades gratificantes.

- Viajes y Vacaciones: Si se ha logrado acumular un capital para la jubilación, este es el momento ideal para realizar esos viajes postergados. ChileAtiende ofrece información y programas de vacaciones para la tercera edad.

- Estudio Continuo: Volver a estudiar ofrece ventajas biológicas y mentales, además de permitir la integración en nuevas redes sociales y escapar de la rutina.

- Voluntariado y Participación Comunitaria: Asociarse con grupos de apoyo para trabajar en proyectos comunitarios puede ser una forma significativa de contribuir y generar un impacto positivo.

- Emprender un Negocio: La jubilación es una etapa propicia para iniciar ese negocio que siempre se soñó, con la libertad de horarios y la independencia que caracteriza esta fase de la vida.

Los echaron, tenían 55 años, nadie los contrataba y crearon una empresa que hoy vende millones

Al jubilar, se abre un periodo de independencia y de oportunidades para explorar intereses personales, dedicarse a pasatiempos, fortalecer lazos familiares y sociales, y disfrutar de una vida plena y activa.