La jubilación es una etapa de la vida en la que se empieza a pensar años antes de que llegue. En España, el sistema de pensiones busca compensar la pérdida de ingresos profesionales al cumplir una determinada edad, facilitando una renta mensual pública que, salvo excepciones, se genera a voluntad del trabajador. Se trata de una pensión para toda la vida desde que se comienza a percibir, siendo fundamental acceder al tipo de jubilación que más favorezca al beneficiario.

Evolución de la Edad de Jubilación y Periodos de Cotización en España

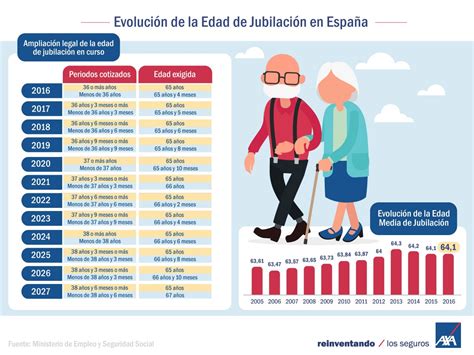

Desde el año 2013, se ha ido retrasando paulatinamente la edad de jubilación y elevando el número de años cotizados para jubilarse. Por ejemplo, en 2026, las personas que quieran acceder a la jubilación deberán tener 65 años y haber cotizado un mínimo de 38 años y 3 meses. Si no se alcanza este periodo de cotización, en 2026 la edad de jubilación se situará en 66 años y 10 meses para aquellos con menos de 38 años cotizados.

Tipos de Pensiones en España

El sistema español de pensiones contempla principalmente dos grandes modalidades:

Pensiones Contributivas

Son prestaciones económicas cuya duración puede ser definida o indefinida. Su concesión está supeditada, por lo general, a que el beneficiario haya tenido una relación jurídica previa con la Seguridad Social y cumpla una serie de requisitos en función del tipo de pensión. Su cuantía se determina en función de las aportaciones efectuadas por el trabajador y el empresario (si se trata de trabajadores por cuenta ajena) durante el período considerado a efectos de la base reguladora de la pensión de que se trate.

Modalidades y Requisitos para la Pensión Contributiva de Jubilación

La pensión de jubilación de la Seguridad Social es una prestación económica vitalicia que se concede al trabajador cuando, a causa de la edad, cesa en el trabajo por cuenta ajena o propia o reduce su jornada laboral y su salario en los términos legalmente establecidos. El solicitante tiene que cumplir unos requisitos de edad y de cotización que varían en función del tipo de jubilación demandada:

- Jubilación Ordinaria: Para acceder a la jubilación ordinaria, el trabajador tiene que haber cotizado al menos 15 años, de los cuales al menos dos deberán estar comprendidos dentro de los 15 años inmediatamente anteriores, y tener la edad que fija la ley. Es la jubilación estándar, con al menos 15 años de cotización acumulada.

- Jubilación Anticipada: Esta modalidad legal permite al trabajador retirarse antes de cumplir la edad legal. En general, conlleva unos coeficientes reductores que penalizan por jubilarse antes de lo que tipifica el Estado, lo que se lleva a cabo mediante los coeficientes reductores (relacionados con la cotización acumulada), que son mensuales desde 2022. Puede solicitarse cuatro años antes de la edad ordinaria de jubilación que corresponda.

- Por voluntad del trabajador: Para ello, se deben cumplir los siguientes requisitos: haber cumplido una edad que sea inferior en dos años, como máximo, a la edad exigida para la jubilación que le resulte de aplicación, encontrarse en situación de alta o asimilada, y haber cotizado un mínimo de 38 años y 3 meses (dos en los últimos 15).

- Derivada del cese no voluntario en el trabajo: Cuando se produce un despido, el trabajador ha de acreditar que ha recibido una indemnización. En este caso, los coeficientes reductores son menores que en la anticipada voluntaria. Es importante destacar que la jubilación por cese no voluntario no está disponible para los trabajadores autónomos.

- Por razón del grupo o actividad profesional: Los trabajadores que hayan desarrollado una actividad laboral considerada como penosa, tóxica, peligrosa o insalubre, también tienen derecho a una jubilación anticipada.

- De trabajadores con discapacidad: Con una discapacidad del 45% o más, la edad genérica para la jubilación anticipada es de 56 años.

- Por tener la condición de mutualista: Aquí hay un descuento general que disminuye el importe de la pensión, un 8% anual, que se descontará de su base reguladora por cada año que al mutualista le falte para cumplir 65 años.

- Jubilación Demorada: Si a la edad de jubilación ordinaria, una persona se plantea la posibilidad de seguir trabajando más tiempo, puede hacerlo acogiéndose a esta modalidad. Ofrece incentivos como un porcentaje adicional del 4% por cada año completo cotizado, que se sumará al porcentaje de base reguladora al que la persona tiene derecho. Por ejemplo, si había acumulado 15 años de cotización y, por ello, y según la ley, le pertenecía solo un 50% de su base, si permanece un año en jubilación demorada ese tanto por ciento se transformará en un 54% [50 + 4]. Otra opción es un "cheque" único al jubilarse definitivamente, para cuyo cálculo se aplica una fórmula específica, básica para quienes hayan cotizado menos de 44 años y seis meses.

- Jubilación Parcial: En esta modalidad, el trabajador, tras cumplir los 60 años, decide cobrar parte de su pensión a la vez que percibe un sueldo por su actividad a tiempo parcial en una empresa.

- Jubilación Flexible: Está concebida para los pensionistas que quieran volver al mercado laboral, ya que pueden compatibilizar su pensión con un contrato a tiempo parcial, con la consecuente minoración de su prestación. Para acceder a ella se deben reunir los requisitos (edad y cotización) exigidos en una jubilación ordinaria y acreditar que se va a trabajar a tiempo parcial, con una reducción de la jornada laboral de entre el 25% y el 50%.

- Jubilación Especial a los 64 años: Es una modalidad que, con carácter general, desapareció en 2013, pero que se mantiene para determinados trabajadores.

Otras Pensiones Contributivas

El Régimen General y los Regímenes Especiales de la Seguridad Social contemplan, además de la jubilación, las siguientes pensiones contributivas:

- Incapacidad Permanente: Cubre la pérdida de rentas salariales o profesionales que sufre una persona cuando, afectada por un proceso patológico o traumático, ve reducida o anulada su capacidad laboral. Puede ser parcial, total, absoluta o gran invalidez.

- Fallecimiento: Las prestaciones por muerte y supervivencia se destinan a compensar la situación de necesidad económica que produce, para determinadas personas, el fallecimiento de otras. Se clasifican en viudedad, orfandad y en favor de familiares.

Pensiones No Contributivas

Son prestaciones económicas que se reconocen a los ciudadanos que carecen de recursos suficientes para su subsistencia, incluso cuando no hayan cotizado nunca a la Seguridad Social o no lo hayan hecho el tiempo suficiente para poder solicitar las prestaciones contributivas.

Requisitos Específicos para la Pensión No Contributiva de Jubilación

La pensión no contributiva de jubilación garantiza a los ciudadanos que cumplan los siguientes requisitos una prestación económica, asistencia médico-farmacéutica gratuita y servicios sociales complementarios:

- Tener 65 años o más en la fecha de la solicitud.

- Residir legalmente en territorio español durante 10 años, que deben estar comprendidos desde que se cumplieron 16 años hasta la fecha actual. De esos, dos años tienen que ser consecutivos y anteriores a la solicitud de la pensión.

- Carecer de ingresos o tener ingresos inferiores a 8.803,20 euros anuales en cómputo anual para 2026. La cuantía individual se determina a partir de este importe íntegro y del número de beneficiarios de pensión no contributiva integrados en la misma unidad económica de convivencia.

Es imprescindible residir legalmente en España para cobrar una pensión no contributiva de jubilación. Además, el complemento a mínimos (un importe adicional que se añade a las prestaciones contributivas que no alcanzan la cuantía mínima legal) solo puede cobrarse si se reside habitualmente en España.

Cálculo de la Pensión de Jubilación

Base Reguladora

Para saber cómo calcular la pensión de jubilación, el punto de partida es la base reguladora. Se calcula tomando las bases de cotización de 25 años hacia atrás (300 meses) desde el cese en el trabajo, o 304 meses inmediatamente anteriores al mes previo al del hecho causante. En ambos casos, es muy importante actualizar (conforme al IPC) las bases desde el mes número 25 y siguientes. Con este cálculo se obtiene la base reguladora.

Porcentaje de la Pensión

El hecho de poder jubilarse de forma ordinaria no es sinónimo de que se perciba el 100% de la pensión de jubilación (es decir, de la base reguladora). Si la carrera de cotización es menor, se cobrará un determinado porcentaje de la base reguladora. Cotizando lo mínimo (15 años) se tendrá derecho al 50% de la base reguladora. No olvidemos que si se trata de algún tipo de jubilación anticipada, han de aplicarse los coeficientes reductores correspondientes.

CÓMO SE CALCULA LA PENSIÓN DE JUBILACIÓN

Solicitud y Fechas de Pago de la Pensión de Jubilación

Hecho Causante

El "hecho causante" es el día que marca el inicio del derecho a la pensión:

- Para trabajadores en alta: El día del cese en la actividad.

- Para trabajadores asimilados al alta: El día de presentación de la solicitud, excepto en excedencia forzosa (el día del cese en el cargo) y en el caso de traslado fuera del territorio nacional (el día del cese en el trabajo).

Plazo y Modalidad de Solicitud

El procedimiento de reconocimiento de pensión por jubilación se inicia a instancia de parte. Con carácter general, la solicitud de la pensión se realiza dentro de los tres meses anteriores o posteriores a la fecha de cese en el trabajo. Actualmente ya no es necesario acudir a una oficina física para solicitar la pensión de jubilación, ya que es un trámite que también puede realizarse vía online.

- Los trabajadores en alta pueden presentar la solicitud en los tres meses anteriores o posteriores a la fecha de cese de su actividad. Los efectos económicos de la pensión se producen a partir del día siguiente del cese en el trabajo.

- Si se está cobrando un subsidio o prestación por desempleo, se puede solicitar la pensión de jubilación con tres meses de antelación a la fecha en que se extinga el subsidio.

- Si se está en situación de no alta o en convenio especial, se podrá solicitar el día en que se cause derecho a la pensión.

Documentación Requerida

La documentación necesaria varía según las circunstancias del beneficiario y el tipo de jubilación. Algunos ejemplos incluyen:

- Para el complemento a mínimos: Libro de Familia o acta del Registro Civil.

- En caso de jubilación anticipada por cese no voluntario: Certificado de empresa donde se refleje el despido, más el comprobante de transferencia de la indemnización como trabajador cesado. Si no la ha habido aún, se debe presentar la documentación que demuestre que se ha interpuesto una demanda judicial al respecto o de impugnación del despido.

- Si la jubilación es por discapacidad: Certificado de discapacidad y del grado, con las fechas de calificación e inicio.

- En solicitudes de jubilación parcial: Certificación de empresa con los datos laborales del jubilado parcial y del trabajador relevista, si lo hubiera.

Gestión y Revalorización de las Pensiones

Gestión

La gestión y el reconocimiento del derecho a la pensión de jubilación contributiva corresponde, con carácter general, al Instituto Nacional de la Seguridad Social. La gestión de las pensiones no contributivas está atribuida a los órganos competentes de cada Comunidad Autónoma y a las Direcciones provinciales del Instituto de Mayores y Servicios Sociales (IMSERSO) en las ciudades de Ceuta y Melilla.

Revalorización Anual

El Consejo de Ministros aprueba anualmente la revalorización de las pensiones. Es el quinto año que se revalorizan las pensiones de acuerdo con el IPC: un 2,7% en 2026, un 2,8% en 2025, un 3,8% en 2024, un 8,5% en 2023 y un 2,5% en 2022. Esta decisión supone que 13 millones de pensiones y prestaciones suben en 2026. La subida tiene un efecto directo en la reducción de la brecha de género, uno de los objetivos irrenunciables del Gobierno.

Cuantías Medias (2025-2026)

- La pensión media del sistema se situó en diciembre de 2025 en 1.317,7 euros al mes. Esta cuantía incluye las distintas clases de pensión contributiva (jubilación, incapacidad permanente, viudedad, orfandad y en favor de familiares).

- En el caso de la pensión de jubilación, la media está en 1.512,7 euros al mes.

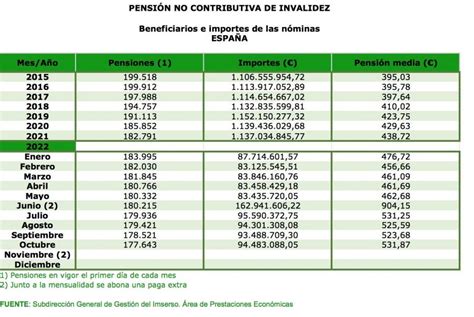

- Las pensiones no contributivas, tanto las de jubilación como las de invalidez, se han incrementado hasta los 8.803,20 euros anuales (628,8 euros mensuales en 14 pagas) para 2026. Las pensiones que más han subido son las más bajas, que corresponden a las personas con menor renta.

Compatibilidad de Pensiones

La regla general es que no se pueden cobrar dos pensiones de un mismo régimen a la vez; quien tuviera derecho a dos o más prestaciones optará por una de ellas. Se exceptúa de esta incompatibilidad la pensión de viudedad.

- Pensiones Contributivas: Sí se puede tener derecho a dos pensiones si el solicitante ha cotizado a dos regímenes distintos, como al régimen general y al de autónomos. Si no está en situación de alta o asimilada en alguno de estos regímenes en el momento de la jubilación, será necesario que las cotizaciones acreditadas en cada uno de ellos se superpongan, al menos, durante 15 años.

- Pensiones No Contributivas: No se pueden cobrar dos pensiones a la vez. Solo se puede ingresar la de jubilación o la de invalidez. En este caso, también es incompatible la pensión de viudedad.

- Compatibilidad con el Trabajo: El percibo de la pensión de jubilación es compatible con ciertos trabajos. Por ejemplo, es compatible la pensión contributiva de jubilación con el trabajo de los facultativos de atención primaria, médicos de familia y pediatras, adscritos al Sistema Nacional de Salud con nombramiento estatutario o funcionario, que podrán desempeñar sus funciones solicitando una prórroga en el servicio activo y percibiendo el 75% del importe de la pensión de jubilación, siempre y cuando cumplan determinados requisitos.

Jubilación para Autónomos

La jubilación para los autónomos no es la misma que la que se establece para el Régimen General. Por ejemplo, la jubilación por cese no voluntario no está disponible para este tipo de trabajadores.

Seguro Obligatorio de Vejez e Invalidez (SOVI)

El Seguro Obligatorio de Vejez e Invalidez (SOVI) es un régimen residual que se aplica a muy pocos trabajadores y que incluye las pensiones de Vejez, Invalidez y Viudedad.