El sistema de pensiones es un pilar fundamental en la seguridad financiera de los trabajadores, especialmente cuando se acerca el fin de la vida laboral. Comprender su funcionamiento y las verdades detrás de los ahorros previsionales es crucial para tomar decisiones informadas. En Chile, el sistema es mixto y se basa en la capitalización individual, donde los ahorros de cada persona son de su exclusiva propiedad.

El Sistema de Pensiones Chileno: Estructura y Componentes

El sistema de pensiones en Chile es de carácter mixto y ha evolucionado a lo largo de los años. Desde 1981, cuenta con prestaciones solidarias administradas por el Estado, un pilar que fue fortalecido en 2008 y se reforzó en 2022 con la Pensión Garantizada Universal.

Pilar Contributivo Obligatorio

Este pilar se basa en la capitalización individual y se financia a través del ahorro obligatorio de cada trabajador. La afiliación a las AFP y la cotización son obligatorias para:

- Trabajadores dependientes.

- Trabajadores independientes a honorarios a partir de 2018.

Los trabajadores remunerados o no remunerados que no están obligados a afiliarse, pero pueden hacerlo, incluyen a:

- Trabajadores independientes no honorarios o por cuenta propia.

- Afiliados voluntarios.

Pilar Contributivo Voluntario

Este pilar permite a los afiliados al sistema de pensiones complementar sus fondos previsionales con el fin de mejorar el monto de la pensión final o adelantar el momento de la pensión de vejez.

El Rol de las AFP

Las Administradoras de Fondos de Pensiones (AFP) son entidades privadas, pero están reguladas y fiscalizadas por el Estado. Su misión principal es invertir el dinero de los trabajadores para hacerlo crecer, asegurando que al terminar la vida laboral, los trabajadores reciban su dinero a través de una pensión.

Es importante aclarar algunos puntos clave sobre las AFP:

- Propiedad de los fondos: Las AFP no se quedan con los fondos de los trabajadores. Los ahorros previsionales son de exclusiva propiedad del afiliado. Si la persona fallece, los fondos se entregan a su familia como pensiones de sobrevivencia (de viudez u orfandad) o como herencia.

- Naturaleza del sistema: Las AFP son un actor más de un sistema mixto en el que también participa el Estado administrando el Pilar Solidario del Sistema de Pensiones.

- Tareas de las Administradoras: Además de invertir, cuidar y hacer crecer los ahorros, las Administradoras tienen múltiples tareas, como el pago de beneficios estatales o la recaudación de las cotizaciones previsionales obligatorias y voluntarias.

- Cálculo de la pensión: Las AFP no calculan la pensión a su arbitrio; es la Superintendencia de Pensiones la que regula dicho cálculo.

- Inversiones: Las AFP no invierten en empresas ni en personas, sino en instrumentos financieros. Estos instrumentos se eligen considerando su rentabilidad esperada en el futuro.

- Libertad de elección: Los afiliados tienen la libertad de afiliarse a la Administradora que prefieran y cambiar cuando lo estimen necesario. También pueden escoger el tipo de fondo en el que desean invertir sus ahorros para la pensión.

- Compromiso con la rentabilidad: Las AFP están obligadas por ley a invertir parte de su patrimonio en los mismos fondos en que están los ahorros de los afiliados. Si la rentabilidad es negativa, su inversión también lo es, lo que alinea sus intereses con los de los trabajadores. Las utilidades de las Administradoras no provienen, en ningún caso, del ahorro previsional del afiliado.

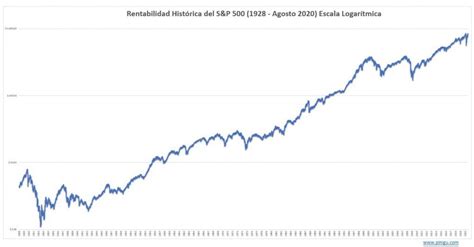

Evolución y Rentabilidad de los Ahorros Previsionales

En los últimos 22 años, el ahorro previsional se ha multiplicado aproximadamente cinco veces. Las inversiones previsionales son de largo plazo, por lo que, a pesar de los períodos más complejos, la evidencia muestra que la rentabilidad siempre se ha recuperado con el tiempo.

Contexto Internacional

Chile comparte características similares con varios países donde los trabajadores realizan aportes a sus planes de ahorro individual y el Estado, mediante impuestos, financia las prestaciones del Pilar Solidario. La tendencia mundial y el envejecimiento de la población han llevado a distintos países a transitar del sistema de reparto a modalidades mixtas o de capitalización para disponer de más ahorros para pagar pensiones.

Modalidades de Pensión y Retiro de Fondos

Existen diversas modalidades de pensión a las que los trabajadores pueden optar al final de su vida laboral, así como reglas claras para el retiro de fondos voluntarios.

Tipos de Pensiones

- Pensión de Vejez: Financiada con los recursos acumulados en la cuenta previsional a lo largo de la vida laboral del trabajador.

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o si el monto de la pensión es igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Derecho del trabajador dependiente (regulados por la Ley N° 19.404) que ha desarrollado labores específicas consideradas como trabajos pesados, permitiéndole obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años para hombres o menos de 60 años para mujeres).

- Pensión de Invalidez: Acceden trabajadores afiliados al sistema, entre los 18 y 65 años, que no estén pensionados por vejez. Para obtenerla, deben pasar una evaluación médica que los declare con una discapacidad por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto se financia con los recursos previsionales ahorrados y el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales, tales como cónyuge, madre o padre de hijos de filiación no matrimonial, hijos y padres.

Modalidades de Pago de Pensión

- Renta Vitalicia: Traspaso del total de los fondos a una Compañía de Seguros. El monto de la pensión es fijo en UF.

- Retiro Programado: El ahorro previsional se mantiene en la AFP. El monto de la pensión es variable y se recalcula año a año.

La Superintendencia de Pensiones pone a disposición un simulador de pensiones para que los afiliados puedan estimar sus futuros beneficios.

Aspectos Normativos y Procedimientos para Retiros de Fondos Voluntarios

El retiro de fondos desde cuentas voluntarias está sujeto a una serie de regulaciones y procedimientos específicos para asegurar la transparencia y el correcto manejo de los recursos.

Condiciones para Retiros

- El monto máximo de un retiro que la Administradora podrá poner a disposición corresponderá al saldo en pesos equivalente a las cuotas acreditadas en las cuentas personales a la fecha de suscripción de la solicitud, con los descuentos correspondientes.

- Si un cheque girado para el pago de un retiro no es cobrado y caduca, su valor nominal se restituirá a la cuenta personal respectiva dentro de los 10 días siguientes a su caducidad, aplicando el valor cuota de cierre del día hábil anteprecedente a la restitución.

- En caso de que no sea posible materializar un depósito bancario o transferencia debido a información incorrecta proporcionada por el afiliado, la Administradora deberá gestionar la obtención de la información necesaria dentro de los 10 días hábiles siguientes, preferentemente por medios electrónicos y dejando respaldo de las gestiones.

Anulación o Retractación de Solicitudes

- La Administradora deberá acoger favorablemente el requerimiento de retracto o anulación de una solicitud de retiro de fondos si el afiliado lo presenta el mismo día calendario de efectuada la solicitud, por cualquier medio que la AFP disponga para ello.

- Si el requerimiento se presenta en una fecha posterior, deberá ser rechazado.

- El requerimiento de retracto o anulación solicitado dentro del plazo definido deberá ser materializado a más tardar el día hábil siguiente a la fecha del requerimiento.

- Las solicitudes de retiros efectuadas por canales remotos un día sábado, domingo o festivo se considerarán suscritas con fecha del día hábil siguiente.

Regímenes Tributarios y Límites de Retiro

- En los retiros de cuentas de ahorro voluntario, de capitalización individual de cotizaciones voluntarias y de ahorro previsional voluntario colectivo, el trabajador deberá indicar el régimen tributario desde el cual desea efectuar el retiro. La solicitud debe permitir la selección de cada régimen tributario vigente, y el afiliado puede optar por retirar de más de un régimen.

- El afiliado o titular podrá efectuar un máximo de 24 retiros en un año calendario desde la cuenta de ahorro voluntario mantenida en cada Administradora.

- Antes de pagar un retiro de ahorro voluntario, la Administradora debe verificar que el número de retiros en el año calendario no supere la cantidad máxima establecida.

Retiro de fondos AFP: Cuándo y cómo comienza el proceso | 24 Horas TVN Chile

Disponibilidad de Fondos y Cobro

- Si la AFP opta por pagar con recursos propios, puede hacerlo directamente o a través de instituciones con las cuales haya suscrito convenios, entregando dinero en efectivo, cheque, vale vista nominativo, o transfiriéndolo/depositándolo en cuenta corriente o de ahorro bancaria del trabajador.

- Si existe saldo disponible en las cuentas personales, la autorización de pago debe emitirse dentro de los tres días hábiles siguientes a la fecha de suscripción de la solicitud, poniendo los fondos a disposición del afiliado el cuarto día hábil siguiente a la fecha de suscripción.

Cálculo del Valor Neto del Retiro

Para los retiros de cuentas de ahorro voluntario, cotizaciones voluntarias y ahorro previsional voluntario colectivo, al monto en pesos solicitado se le restará el valor en pesos correspondiente a la comisión por administración y a la retención del impuesto (cuando corresponda). El valor resultante se denominará valor neto del retiro. Los montos en cuotas así determinados constituirán cargos en las cuentas personales.

Autorización y Prohibiciones

- Los retiros deben ser autorizados por funcionarios designados expresamente por el Gerente General.

- Cuando el pago es directo desde el tipo de fondo respectivo, la autorización solo podrá darse si el egreso ha sido previamente registrado en la cuenta personal.

- Se prohíbe a las Administradoras pagar retiros que excedan el saldo disponible de las cuentas personales o los subsaldos respectivos.

Protección de Fondos y Bloqueo de Cuentas

Para proteger los ahorros de los afiliados, existen mecanismos de bloqueo de cuentas en situaciones específicas.

- Si existe una orden de traspaso aceptada por la Administradora antigua sin que la cuenta personal haya sido traspasada, el afiliado quedará transitoriamente inhabilitado para hacer retiros desde su cuenta de capitalización individual de cotizaciones voluntarias, cuenta de ahorro voluntario y cuenta de ahorro de indemnización desde la fecha de aceptación de la orden de traspaso hasta el día hábil siguiente al de la acreditación de sus saldos.

- El afiliado o trabajador que extravíe su cédula de identidad, o le sea hurtada o robada, debe dar aviso por escrito a la Administradora.

- Al recibir el aviso, la Administradora bloqueará las cuentas personales, impidiendo todo retiro hasta recibir una autorización escrita del afiliado para liberarlas, la cual debe darse concurriendo personalmente a una agencia e identificándose a satisfacción de la Administradora.

- Si se efectúa un traspaso con las cuentas personales bloqueadas, la nueva Administradora no podrá modificar la situación hasta recibir una autorización escrita del afiliado.

Retiro de Fondos de la Cuenta de Ahorro de Indemnización

Los trabajadores pueden retirar la totalidad de los fondos acumulados en la cuenta de ahorro de indemnización, incluyendo su rentabilidad, cuando acrediten el término de la relación laboral con el empleador que realizó los aportes. Aquellos trabajadores con más de un empleador solo podrán retirar los fondos acumulados con el empleador con el cual se terminó la relación laboral.

Para acreditar el término de la relación laboral, el trabajador deberá presentar el finiquito del contrato de trabajo firmado por él y su empleador, ratificado ante las autoridades competentes (Inspector del Trabajo, Notario Público, etc.).