La naturaleza humana nos impulsa a preferir las recompensas inmediatas sobre las futuras, incluso cuando estas últimas son mayores. En Chile, el sistema de ahorro previsional obligatorio requiere acciones inmediatas para asegurar mejoras futuras. Al iniciar nuestra vida laboral formal, a menudo sin ser plenamente conscientes, ya que la afiliación al Sistema de Pensiones suele ser gestionada por el empleador, comenzamos a ahorrar para nuestra jubilación.

¿Cómo funcionan los fondos de pensiones?

Una de las decisiones clave dentro de este sistema es la elección de permanecer en el fondo de pensiones recomendado por edad o cambiarse a otro. En el ámbito financiero, los "fondos" se definen como instrumentos de ahorro que operan como una piscina colectiva, reuniendo dinero de diversos inversionistas, ya sean personas o instituciones. El capital total recaudado por el fondo se invierte en activos financieros, lo que implica la compra de acciones, bonos u otros instrumentos, con la expectativa de que su valor aumente con el tiempo.

Para captar el dinero de los inversionistas e invertirlo en instrumentos que generen ganancias a largo plazo, es indispensable contar con un administrador. Este profesional o entidad se encarga de gestionar y hacer crecer las inversiones.

Existen diferentes tipos de fondos, como los de inversión, los mutuos y los de pensiones. Imaginemos un escenario con 10 amigos (inversionistas) que aportan $1.000 cada uno, sumando un total de $10.000. Si estos fondos se invierten en instrumentos financieros (como acciones o bonos) con un valor unitario de $100, el fondo estaría compuesto por 100 instrumentos. Si al final del mes, el valor de estos instrumentos aumenta a $120, el valor total del fondo ascendería a $12.000. En este caso, cada amigo, al ser dueño de una décima parte del fondo, obtendría $1.200 en lugar de los $1.000 invertidos, lo que representa una rentabilidad del 20%.

En el contexto de los fondos de pensiones, los "amigos" que invierten son todos los trabajadores que cotizan o han cotizado para su futura pensión. La ganancia solo se materializa cuando el inversionista "vende" sus cuotas del fondo. De lo contrario, sus ahorros continúan invertidos y su valor fluctúa diariamente. En el caso de los fondos de pensiones, la liquidación de las inversiones se realiza únicamente al momento de jubilar. Por ello, es fundamental recalcar que la rentabilidad debe evaluarse a largo plazo, dado que el ahorro comienza desde el inicio de la vida laboral.

¿Quién administra los fondos de pensiones?

Uno de los objetivos primordiales de las Administradoras de Fondos de Pensiones (AFP), que operan bajo un giro único, es administrar los ahorros destinados a la pensión de los trabajadores en Chile. Este mecanismo protege el ahorro previsional obligatorio, impidiendo que se destine a otros fines y fomentando la competencia entre las AFP en variables previsionales como la rentabilidad, las comisiones y la calidad del servicio.

Tras un año de cotización, los afiliados tienen la libertad de elegir qué AFP administrará sus ahorros.

¿Quién regula los fondos de pensiones?

Para garantizar la seguridad de los afiliados y la transparencia del sistema, las AFP están bajo la regulación de la Superintendencia de Pensiones. Este organismo supervisa el estricto cumplimiento de todas las disposiciones legales establecidas en el Decreto Ley N°3.500.

Los Multifondos: Diversificación de Inversiones

Reconociendo que cada persona es única, el diseño del Sistema de Pensiones contempla diversas opciones para invertir los ahorros previsionales de los trabajadores. Por esta razón, existen cinco alternativas de inversión, denominadas multifondos, que se distinguen por su rentabilidad y volatilidad esperada (la magnitud de sus fluctuaciones a lo largo del tiempo).

- El Fondo A es aquel que presenta la mayor rentabilidad y volatilidad esperada.

- Los afiliados pueden elegir libremente entre los cinco multifondos, basándose en el riesgo que desean asumir y considerando las recomendaciones por edad proporcionadas por expertos en la materia.

Herencia de los Fondos de Pensión

En caso de fallecimiento del afiliado y la ausencia de beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes del afiliado fallecido, constituyendo herencia.

- El monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que el afiliado poseía al momento de su deceso.

- Si existen múltiples herederos, estos deberán designar un mandatario común para que los represente en la recepción de los recursos heredados.

La cuestión de la heredabilidad de los fondos de pensión ha sido objeto de debate en el contexto de reformas previsionales. Algunos críticos argumentan que el concepto de herencia en la seguridad social es particular, y señalan que la propiedad de los dineros y la posibilidad de traspasarlos como herencia son argumentos defendidos por quienes apoyan el sistema de AFP.

Modalidades de Pensión y su Impacto en la Heredabilidad

La heredabilidad de los fondos de AFP no es un proceso uniforme y depende de la modalidad de pensión elegida por el afiliado. Existen dos modalidades principales:

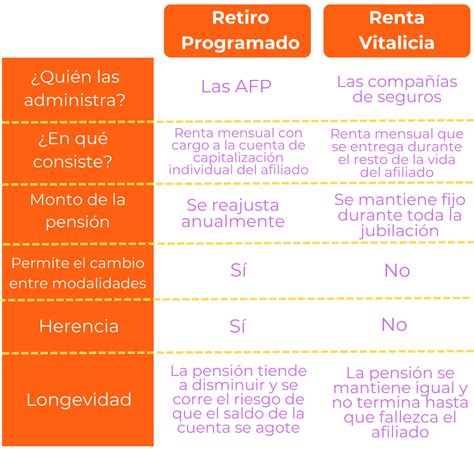

1. Retiro Programado

En esta modalidad, los fondos permanecen bajo la administración de la AFP, la cual continúa invirtiendo y generando rentabilidades (o pérdidas). Si el afiliado fallece, ya sea antes de pensionarse o estando pensionado bajo esta modalidad, los fondos ahorrados cubrirán inicialmente las pensiones de sobrevivencia.

- Las pensiones de sobrevivencia benefician principalmente a familiares directos del afiliado fallecido, como el cónyuge sobreviviente, convivientes civiles, padres de hijos nacidos fuera del matrimonio, e hijos solteros (con ciertas restricciones).

- Los padres del afiliado fallecido también pueden acceder a esta pensión si no existen otros beneficiarios.

- Es importante notar que las pensiones de sobrevivencia no entregan la totalidad de la pensión que el afiliado habría recibido en vida; se aplican proporciones según la calidad del beneficiario.

2. Renta Vitalicia

Al optar por la renta vitalicia, el afiliado "compra" a una empresa aseguradora una pensión para sí mismo y otra de sobrevivencia para sus beneficiarios. En este caso, el dinero que estaba en la AFP se transfiere completamente a la compañía de seguros, dejando de ser parte del patrimonio del afiliado.

Datos de la Superintendencia de Pensiones indican que, en marzo de un año específico, las AFP entregaron 1.129 saldos de cuentas por concepto de herencia, con un monto promedio de 506,23 UF (aproximadamente $16 millones). Las diferencias en estos montos entre AFP pueden deberse a los distintos perfiles de afiliados que manejan las compañías.

Según la Asociación de AFP, en los últimos 18 años, las administradoras han pagado US$2.118 millones en concepto de herencia. Durante este período, fallecieron 532 mil afiliados, y en solo el 25% de los casos se originó herencia, mientras que en un 36% se generaron pensiones de sobrevivencia.

Fondos no reclamados

Si los dineros no son reclamados como herencia, permanecerán en poder de las AFP hasta que expire el plazo legal de 10 años, momento en el cual pueden pasar a propiedad del Fisco. Actualmente, existen más de 200 mil afiliados fallecidos con saldos disponibles en sus cuentas que no han sido reclamados por sus herederos. La gran mayoría de estas cuentas presentan cifras bajas.

Se proyecta que será más difícil que existan herencias de fondos de pensiones en el futuro, debido al nivel económico y a los retiros que han dejado a muchas personas con fondos mínimos. Generalmente, los dineros y aportes del Estado están destinados a financiar pensiones, no a constituir herencia.

Historia y Evolución del Sistema de Pensiones en Chile

Las Administradoras de Fondos de Pensiones (AFP) de Chile son instituciones financieras privadas encargadas de administrar los fondos de cuentas individuales de ahorro para pensiones, bajo el sistema de capitalización individual. Este sistema se basa en que cada persona ahorra una parte de sus ingresos para financiar su pensión al jubilar.

Antes de la reforma del sistema de pensiones, Chile contaba con un sistema de cajas de previsión. Estas cajas, que operaban bajo el principio de "reparto", descontaban imposiciones a los trabajadores de una rama industrial específica para pagar las pensiones de los jubilados de esa misma caja. En 1968, existían aproximadamente 30 cajas previsionales, normadas por más de 2000 leyes.

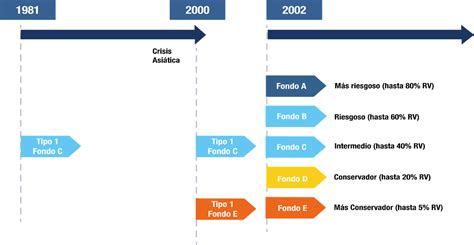

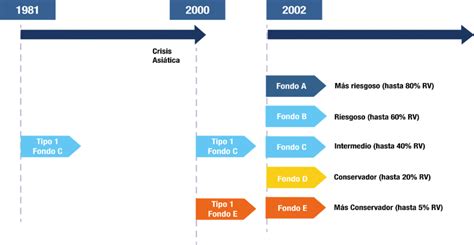

José Piñera Echenique es reconocido como el creador del sistema de Administradoras de Fondos de Pensiones. Durante la dictadura militar, los Decretos Ley 3500 y 3501, promulgados el 4 de noviembre de 1980, establecieron el sistema de AFP como el único sistema previsional para los nuevos trabajadores a partir del 31 de diciembre de 1982.

En 2002, el presidente Ricardo Lagos Escobar promulgó la ley que creó los multifondos, permitiendo a los cotizantes elegir el tipo de fondo para sus ahorros previsionales. Para fomentar la competencia, se introdujo un proceso de licitación para la adjudicación de la cartera de nuevos afiliados, resultando en la entrada de AFP Modelo en 2010, con una comisión reducida.

Andrés Velasco, asesor económico del gobierno, abordó dos problemas principales: la cobertura de la población y los altos costos administrativos. Muchas personas estaban fuera del sistema, y la acumulación de capital resultaba onerosa. El sistema de 1980, según una recomendación del Banco Mundial, presentaba un fuerte componente redistributivo en detrimento de los trabajadores con bajos ingresos o desempleados ocasionalmente.

Para 2018, el 90,75% de los jubilados en Chile recibía pensiones inferiores a $154.304 mensuales, menos de la mitad del salario mínimo. El sistema de AFP, en comparación con el promedio de la OCDE, se ha encontrado significativamente por debajo de la promesa inicial de una tasa de reemplazo del 70%.

Pilares del Sistema de Capitalización Individual

Los pilares del sistema de pensiones de capitalización individual, que se han mantenido durante varios gobiernos, incluyen:

- Capitalización individual: Cada trabajador es propietario de una cuenta individual donde se depositan sus cotizaciones.

- Responsabilidad individual: La pensión futura depende de los ahorros acumulados y las variaciones del mercado donde se invierten esos fondos.

- Libertad individual: Los trabajadores tienen la libertad de cambiarse de sistema o mantenerse en el anterior.

- Seguridad: Las AFP tienen un patrimonio distinto de los fondos que administran, y solo se financian por comisiones.

- Seguro de invalidez y sobrevivencia (SIS): Las AFP contratan este seguro para cubrir pensiones en caso de muerte o invalidez del trabajador.

Cotización y Tipos de Pensión

Los trabajadores dependientes deben depositar obligatoriamente el 10% de su renta bruta, gestionado por su empleador. Desde 2008, los trabajadores independientes también están obligados a cotizar gradualmente.

Existen tres tipos de pensión:

- Pensión de vejez: Financiada por aportes obligatorios y voluntarios, se puede acceder al cumplir la edad legal de jubilación o antes si se acumulan los fondos necesarios.

Modalidades de Pensión

Al momento de pensionarse, los trabajadores pueden elegir entre cuatro modalidades:

- Retiro programado: Los ahorros permanecen en la AFP, con giros mensuales calculados según saldo, esperanza de vida, etc. El afiliado mantiene la propiedad de los fondos, los cuales constituyen herencia en caso de fallecimiento.

- Renta vitalicia inmediata: Se compra una pensión fija a una compañía de seguros, pagadera de por vida y para beneficiarios.

- Renta temporal con renta vitalicia diferida: Se adquiere una renta vitalicia para una fecha futura, manteniendo un saldo para financiar una renta temporal.

Multifondos: Inversión y Riesgo

Desde 2002, los usuarios pueden elegir la gestión de sus fondos con diferentes niveles de riesgo y rentabilidad esperada, conocidos como multifondos. Estos combinan instrumentos de renta fija (títulos del Banco Central, bonos) y renta variable (acciones, cuotas de fondos de inversión).

Las AFP no pueden garantizar una rentabilidad, ya que esta depende de la inversión y manejo de instrumentos financieros.

¿Cómo se constituyen los fondos?

En el sistema de pensiones chileno, los ahorros previsionales se invierten en cinco fondos distintos, los cuales se diferencian por el porcentaje de recursos que destinan a la compra de instrumentos de renta variable. Las opciones van desde el fondo E, que invierte casi exclusivamente en renta fija (límite máximo del 5% en renta variable), hasta el fondo A, que puede tener hasta un 80% invertido en títulos de renta variable.

Factores para elegir un fondo

Al seleccionar un fondo, se deben considerar factores como la edad, otras fuentes de ingreso al momento de jubilarse y el nivel de tolerancia al riesgo. Por ejemplo, una persona joven, con un extenso período de ahorro por delante, puede optar por un fondo con mayor proporción de renta variable, ya que a largo plazo es más probable que se recuperen pérdidas puntuales, resultando en una mayor rentabilidad y pensión. En contraste, para quienes se acercan a la edad de jubilación, se recomiendan fondos con menor riesgo y volatilidad, es decir, con una mayor composición de renta fija.

Las restricciones de edad se aplican únicamente a los ahorros de la cuenta de capitalización individual obligatoria.

¿Qué pasa si no elijo fondo?

En ausencia de una elección explícita, se asigna un tipo de fondo según la edad:

- Fondo B: Para mujeres y hombres hasta 35 años.

- Fondo C: Para mujeres entre 36 y 50 años, y hombres entre 36 y 55 años.

- Fondo D: Para mujeres a partir de 51 años y hombres a partir de 56 años.

¿Es posible tener recursos en distintos tipos de fondos?

Sí. Los saldos de las distintas cuentas de un trabajador pueden permanecer distribuidos hasta en dos tipos de fondos distintos, lo que permite diversificar el riesgo. Por ejemplo, se puede tener la mitad de los fondos en el Fondo B y la otra mitad en el Fondo D.

¿Puedo saber dónde se invierten los fondos de pensiones?

Las AFP están obligadas a informar las carteras de inversión a los afiliados que lo soliciten. La actualización de esta información se realiza de forma agregada al último día hábil de cada mes.

Fusiones y Transformaciones de AFP en Chile

A lo largo de la historia del sistema de AFP en Chile, se han producido diversas fusiones y cambios de razón social. A continuación, se detallan algunos de estos procesos:

- AFP Capital S.A.: Se autoriza cambio de razón social.

- AFP Planvital S.A. y AFP Invierta S.A.: Se aprueba la fusión por incorporación de AFP Planvital S.A. a AFP Invierta S.A., adoptando esta última el nombre de AFP Planvital S.A.

- AFP Norprevisión S.A.: Se autoriza su existencia.

- AFP FusionesAFP Alameda S.A. y AFP San Cristóbal S.A.: Se declara la quiebra.

- AFP Alameda S.A., AFP Planvital S.A. y AFP Invierta S.A.: Se fusionan, con AFP Planvital S.A. e Invierta S.A. fusionándose posteriormente por incorporación de la primera a la segunda, que adopta el nombre de AFP Planvital S.A.

- AFP Previpan S.A. y AFP Genera S.A.: Se autoriza la fusión por incorporación de AFP Genera S.A. a AFP Previpan S.A., denominándose continuadora legal AFP Genera S.A. Sin embargo, posteriormente se revoca la autorización de fusión.

- AFP Santa María S.A. y AFP Banguardia S.A.: Se autoriza la fusión, conformando el Fondo de Pensiones de AFP Santa María S.A., y se cancela la autorización de existencia de AFP Banguardia S.A.

- AFP Provida S.A. y AFP El Libertador S.A.: Se autoriza la fusión, conformando el Fondo de Pensiones de AFP Provida S.A., y se cancela la autorización de existencia de AFP El Libertador S.A.

- AFP Valora S.A. y AFP Qualitas S.A.: Se autoriza la fusión, conformando el Fondo de Pensiones de AFP Valora S.A., y se cancela la autorización de existencia de AFP Qualitas S.A.

- AFP Valora S.A. y AFP Previpan S.A.: Se aprueba la fusión por incorporación de AFP Previpan S.A. a AFP Valora S.A., que adopta el nombre de AFP Valora S.A.

- AFP Planvital S.A. y AFP Concordia S.A.: Se aprueba la fusión por incorporación de AFP Concordia S.A. a AFP Planvital S.A., que la absorbe.

- AFP Valora S.A. y AFP Armoniza S.A.: Se aprueba la fusión por incorporación de AFP Armoniza S.A. a AFP Valora S.A., denominándose continuadora legal AFP Qualitas S.A.

- AFP Magister S.A. y AFP Futuro S.A.: Se autoriza la fusión de los fondos de pensiones.

- AFP Provida S.A. y AFP Unión S.A.: Se autoriza la fusión, conformando el Fondo de Pensiones de AFP Provida S.A., y se cancela la autorización de existencia de AFP Unión S.A.

- AFP Summa S.A. y AFP Bansander S.A.: Se autoriza la fusión de los fondos de pensiones, conformando el Fondo de Pensiones de AFP Summa Bansander S.A.

- AFP Magister S.A. y AFP Qualitas S.A.: Se autoriza la fusión, conformando el Fondo de Pensiones de AFP Magister S.A., y se cancela la autorización de existencia de AFP Qualitas S.A.

- AFP Aporta S.A. y AFP Fomenta S.A.: Se autoriza la fusión, conformando el Fondo de Pensiones de AFP Aporta S.A., y se cancela la autorización de existencia de AFP Fomenta S.A.

- AFP Provida S.A. y AFP Protección S.A.: Se autoriza la fusión.

- AFP Magister S.A. y AFP Aporta Fomenta S.A.: Se autoriza la fusión de los fondos de pensiones.

- AFP Magister S.A. y AFP Planvital S.A.: Se autoriza la fusión de las administradoras y sus fondos de pensiones, adoptando la primera el nombre de AFP Planvital S.A.

- AFP Capital S.A. y AFP Bansander S.A.: Se autoriza la fusión de los fondos de pensiones.

- AFP Cuprum S.A.: Se autoriza la fusión de las administradoras de fondos de pensiones (AFP) Argentum S.A.