La elección de la modalidad de pensión es una decisión trascendental que impacta directamente en el bienestar financiero durante la jubilación. En Chile, el sistema de pensiones actual, basado en la capitalización individual, ofrece principalmente dos grandes modalidades: la Renta Vitalicia y el Retiro Programado, además de opciones mixtas. Es fundamental comprender las diferencias y características de cada una para tomar una decisión informada.

El Sistema de Capitalización Individual vs. Sistemas de Reparto

El sistema actual en Chile se fundamenta en Cuentas Individuales, lo que implica una Contribución Definida y un beneficio (pensión) incierto. Este depende de diversos factores como los montos ahorrados, la edad de la persona, la existencia de cónyuge o no, y los vaivenes del mercado, entre otros elementos. En contraste, los Sistemas de Reparto se basan en esquemas de Beneficio Definido, que permiten conocer con antelación la tasa de reemplazo correspondiente de acuerdo a los años de cotización. Esta es la realidad del 95% de los países del mundo que tienen en su base un componente Contributivo de Reparto y Pensiones Universales.

Los sistemas de pensiones de reparto puro o simple siguen el principio de solidaridad intergeneracional, donde los ingresos de las cotizaciones de personas activas se destinan a pagar las pensiones de quienes ya han jubilado. Un ejemplo de propuesta en esta línea es la de la Coordinadora Nacional de Trabajadoras/es NO+AFP, que propone un Sistema de Reparto con financiamiento tripartito (trabajadores, empleadores y el Estado) y de Reservas Técnicas. Este sistema establece beneficios definidos, reconociendo cada mes y año cotizado con una Tasa de Reemplazo definida por una Tabla de Pagos, buscando restringir comportamientos tipo "polizón" y reducir la desigualdad.

La propuesta también contempla una compensación para las mujeres a través de años adicionales de cotización, con el fin de reconocer el Trabajo Doméstico y de Cuidados. Así, las mujeres sumarían 2 años más de cotización al cumplir 5 años cotizados, y otros 3 adicionales al cumplir 10 años. Chile es uno de los pocos países en el mundo que no tiene un pilar contributivo público con solidaridad intra e intergeneracional para establecer pensiones suficientes.

Modalidades de Pensión en el Sistema de Capitalización Individual

El actual sistema de capitalización individual contempla cuatro modalidades de pensión principales:

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Retiro Programado

- Renta Vitalicia Inmediata con Retiro Programado

Los montos de las pensiones por Renta Temporal y por Retiro Programado son recalculados cada año, en el mismo mes calendario en que se devengó la pensión correspondiente. Estos montos dependerán tanto de la Tasa de Interés para el cálculo y recálculo como del saldo real de la cuenta de capitalización individual de la persona afiliada activa o jubilada.

Actualmente, el simulador trabaja con la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones en 3,54% (abril 2025) y con la Tasa Media de Rentas Vitalicias de Vejez, de 3,28% (abril 2025). Esta tasa es publicada por la SP y por la CMF, con ajustes trimestrales cuando la diferencia entre la tasa vigente y la recalculada supera o iguala los diez puntos base (0,1%). Es importante considerar que un porcentaje significativo de estas pensiones alcanzan un monto tan bajo que reciben un subsidio estatal para asegurar un monto mínimo garantizado.

Factores Clave que Influyen en el Monto de las Pensiones

Luego de revisar la estructura general del sistema de pensiones y las modalidades, es fundamental analizar los elementos que inciden directamente en el monto de la pensión.

Capital Necesario Unitario (CNU)

El Capital Necesario Unitario es un elemento clave para definir el monto de las pensiones en la modalidad de Retiro Programado. Estos cálculos se realizan a través de la metodología descrita en la Nota Técnica N° 5 de la Superintendencia de Pensiones (Vega, 2014) utilizando el módulo de Stata CNU. Se espera que la próxima actualización de las tablas de mortalidad publicadas por la SP muestre un aumento en la esperanza de vida para hombres y mujeres, lo cual incidirá en estos cálculos.

Rentabilidad Futura de los Fondos

Otro elemento relevante es la rentabilidad futura de los fondos. La importancia de este factor se observa al contemplar la caída en las rentabilidades históricas del sistema. En los años 80, la rentabilidad era del orden del 12%. Durante la década siguiente, la rentabilidad real anual cayó a un 9,9%. Bajó a un 5,7% en la década del 2000 y a un 4,8% durante los últimos 10 años. De esta forma, el sistema ha logrado una rentabilidad histórica del 8%; sin embargo, observando esta tendencia decreciente, se proyectan rentabilidades incluso inferiores al 4%.

Para dar cuenta del impacto de la rentabilidad futura, se utilizan proyecciones oficiales, como la desarrollada en el Documento de Trabajo Nº61 Proyección de los Fondos de Pensiones de la Superintendencia de Pensiones para el Fondo C (riesgo intermedio):

- En el escenario más optimista (5% de probabilidad), la rentabilidad real estimada es del 5,28%.

- En el escenario neutral de alta probabilidad, este valor sería del 4,15%.

- Bajo un panorama pesimista (5% de probabilidades), la rentabilidad real sería del 3,03%.

Descripción Detallada de las Modalidades de Pensión

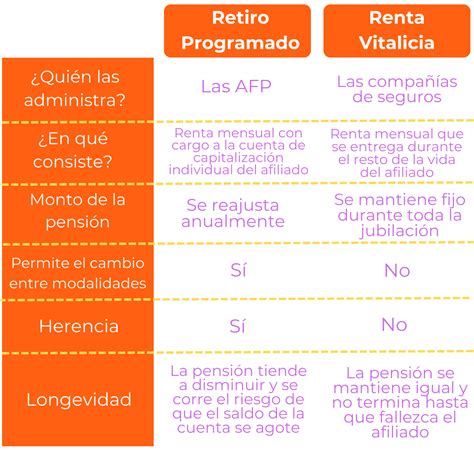

Retiro Programado

En el Retiro Programado, el afiliado mantiene sus fondos en la AFP, que le entrega una pensión mensual recalculada año a año. Los ahorros siguen siendo de su propiedad y son heredables. La pensión se calcula anualmente en UF, considerando el saldo de la cuenta, la rentabilidad acumulada, la expectativa de vida del afiliado y su grupo familiar. No existen requisitos de saldo para optar por esta modalidad.

- Propiedad y Herencia: El afiliado sigue siendo dueño de sus ahorros, lo que permite seguir obteniendo rentabilidad de los multifondos. En caso de fallecimiento, si aún queda saldo en la Cuenta de Capitalización Individual, este se destina al pago de pensiones de sobrevivencia para los beneficiarios legales. Si no existen beneficiarios, los ahorros constituyen herencia en su totalidad.

- Monto de Pensión: Es variable y se recalcula cada año.

- Cambio de Modalidad: Se puede cambiar la modalidad de pensión en cualquier momento, cumpliendo con los requisitos normados.

- Costos: La comisión de la AFP es clara y conocida (ej. Cuprum, 1,25% pensión mensual). Si se opta por un asesor previsional externo, el costo asociado puede ser de hasta 1,2% del saldo destinado a pensión con un tope de 36 UF.

- Excedente de Libre Disposición: Se podrá solicitar y recalcular cuando se necesite, cumpliendo con los requisitos normados.

- Protección frente a riesgos: El afiliado está expuesto a los cambios del mercado; si los fondos pierden valor o si vive más de lo previsto, su pensión puede reducirse con los años.

Renta Vitalicia

La Renta Vitalicia es un tipo de pensión que se contrata con una Compañía de Seguros. La Compañía de Seguros se compromete a entregar un monto de pensión fijo en UF, de por vida, independiente de la longevidad de la persona o de los vaivenes del mercado. Los ahorros del afiliado son traspasados a la Compañía de Seguros y no son heredables, a menos que se opte por una Renta Vitalicia Garantizada.

- Requisitos: Para optar a una Renta Vitalicia, el afiliado debe tener los fondos suficientes para contratar una pensión igual o superior a la Pensión Básica Solidaria vigente (actualmente $158.339 para personas menores de 75 años). Con la reforma de pensiones de 2025, el requisito es tener un saldo suficiente para financiar una pensión de al menos UF 2 mensuales (aproximadamente $80.000).

- Propiedad y Herencia: Los ahorros pasan a ser de la Compañía de Seguros y no se heredan, aunque se puede garantizar una pensión para beneficiarios por un período de tiempo. Si el afiliado fallece y no tiene beneficiarios de pensión, los fondos no se heredan.

- Monto de Pensión: Es fijo en UF y no puede ser menor a 2 UF. El monto se determina al momento de contratar el seguro, en función del saldo traspasado, la edad, sexo, grupo familiar y la tasa de interés vigente.

- Cambio de Modalidad: Una vez tomada esta modalidad, el contrato es irrevocable y no se puede cambiar de decisión.

- Costos: Existe un costo implícito dentro del cálculo de la Renta Vitalicia. Si se opta por un asesor previsional externo, el costo asociado puede ser de hasta un 1,5% del saldo destinado a pensión con un tope de 60 UF.

- Excedente de Libre Disposición: Solo se podrá retirar al momento de optar por Renta Vitalicia.

- Protección frente a riesgos: La responsabilidad del pago mensual la asume la Aseguradora, garantizando un ingreso asegurado que no disminuye con los años. Siempre se paga una pensión de sobrevivencia a los beneficiarios legales.

Renta Temporal con Renta Vitalicia Diferida

Esta modalidad se divide en dos etapas. Primero, el afiliado recibe una Renta Temporal desde la AFP por un tiempo definido. Posteriormente, se activa la Renta Vitalicia con una Compañía de Seguros, con pagos fijos mensuales en UF garantizados de por vida. El monto de la pensión en la Renta Temporal puede ser hasta 2 veces el monto de la Renta Vitalicia. La AFP paga la Renta Temporal, y el monto de la pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales, según la reforma de 2025. La Renta Vitalicia contratada no puede ser inferior al 50% ni superior al 100% del primer pago de la Renta Temporal. Una parte del saldo queda en la Cuenta Individual para la Renta Temporal, y la otra se traspasa a la Compañía de Seguros.

Renta Vitalicia Inmediata con Retiro Programado (Modalidad Mixta)

En esta modalidad, el saldo se divide en dos partes: con una se contrata una Renta Vitalicia de por vida, y con el resto se toma Retiro Programado. Así, el afiliado recibe ambas modalidades simultáneamente. La pensión mensual se compone de ambos montos. Se combina la seguridad de un ingreso fijo con la flexibilidad de mantener la propiedad de parte de los fondos, que además siguen generando rentabilidad. La AFP paga el Retiro Programado y la Compañía de Seguros, la Renta Vitalicia. Los ahorros que aún son propiedad del afiliado y financian su Retiro Programado son heredables en caso de fallecimiento.

Consideraciones para la Elección de la Modalidad de Pensión

Elegir la modalidad de pensión es una decisión personal que influye directamente en el bienestar futuro. No existe una única respuesta correcta, ya que todo depende de la situación financiera, familiar y las prioridades individuales. Algunas recomendaciones incluyen:

- Consultar Saldos: Es fundamental conocer el monto en la Cuenta de Capitalización Individual y si se cuenta con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos, ya que estos pueden complementar significativamente la pensión.

- Proyectar Escenarios: Proyectar la pensión en diferentes escenarios permite visualizar cuánto se podría recibir según la modalidad elegida.

- Flexibilidad vs. Seguridad: Si se valora la flexibilidad y mantener el control sobre los ahorros, el Retiro Programado podría ser atractivo. Si se prefiere seguridad y estabilidad, la Renta Vitalicia es más adecuada.

- Longevidad y Beneficiarios: Si se cree que se vivirá más de lo esperado o si se tienen beneficiarios de pensión de sobrevivencia, la Renta Vitalicia puede ser más conveniente por su garantía de por vida. Generalmente, el Retiro Programado ofrece una pensión más alta al principio, que disminuye con el tiempo, mientras que la Renta Vitalicia ofrece una pensión más baja al inicio, pero que se mantiene constante.

- Asesoría Previsional: Agentes de venta de compañías de seguro y asesores previsionales pueden orientar en esta decisión, siempre y cuando estén registrados ante la CMF o la Superintendencia de Pensiones.

Impacto de los Retiros Previsionales

La información de la Superintendencia de Pensiones sobre el efecto de los tres retiros previsionales indica que el 85% de los pensionados por Retiro Programado que ejecutaron retiros agotaron sus fondos. De igual forma, el 78% de quienes anticiparon retiros estando con Renta Vitalicia también vieron sus fondos agotados.

Estadísticas y Datos Clave

Al 31 de julio de 2025, el número total de Rentas Vitalicias acumuladas en Chile, considerando el segmento hombres por vejez e inmediatas, alcanzó las 171.224.

Cantidad de Pensionados por Modalidad y Género

- De los pensionados con Renta Vitalicia, uno de cada tres son mujeres, y dos de cada tres son hombres.

- De los jubilados con Retiro Programado, la diferencia entre géneros es menor: un 54% son mujeres y un 46% son hombres.

- Del total de mujeres con una pensión, siete de cada diez tienen un Retiro Programado y las otras tres, una Renta Vitalicia.

- Del total de hombres jubilados, el 52% tiene Retiro Programado y el 48%, Renta Vitalicia.

Ingreso de Pensionados por Modalidad

En las estadísticas, es común observar que los pensionados por Renta Vitalicia tienen un ingreso mayor que los de Retiro Programado. No hay registros de personas con Renta Vitalicia por menos de 3 UF, ya que nadie puede contratar este instrumento por un monto inferior.

- Sobre 447 mil jubilados por Retiro Programado recibieron una primera pensión superior a 2 UF e inferior a 13 UF, con la mayor cantidad (246 mil) en el tramo inferior (2-4 UF).

- Por otro lado, 207 mil jubilados por Renta Vitalicia percibieron una pensión fija de entre 2 y 12 UF.

- El segmento máximo registrado para pensión (más de 50 UF, sobre $1,9 millones) incluye más de 16 mil pensionados con Retiro Programado que recibieron ese monto como primer pago, y 4.525 por Renta Vitalicia que lo percibirán de forma estable.

Saldos al Momento de Pensionarse

La distribución del número de afiliados según el saldo acumulado en UF al momento de pensionarse, diferenciando entre los esquemas de Renta Vitalicia y Retiro Programado, muestra lo siguiente:

- Más de 1,2 millones de personas que optaron por Retiro Programado contaban con menos de 500 UF de ahorro.

- Solo 3.433 personas que contrataron Renta Vitalicia tenían ese mismo nivel de fondos previsionales.

- Sobre 326 mil jubilados por Retiro Programado contaban con saldos superiores a 500 UF e inferiores a 2.500 UF, con la mayor cantidad (221 mil) en el tramo inferior (500-1.000 UF).

- Por otro lado, 274 mil jubilados por Renta Vitalicia contaban con fondos previsionales entre 500 y 2.500 UF.

- El tramo máximo de ahorros previsionales de quienes se pensionaron es de 12.000 UF o más (más de $460 millones), correspondientes a 4.367 jubilados.