El sistema de pensiones es una parte fundamental del sistema de bienestar social en cualquier país. En Francia, este sistema se ha convertido en un tema central de debate, especialmente tras las últimas reformas promovidas por el gobierno de Emmanuel Macron. Comprender su funcionamiento, sus características y los desafíos que enfrenta es crucial para quienes viven o planean vivir en el país.

Introducción al Sistema de Pensiones Francés

El sistema de pensiones francés es un complejo y completo sistema de seguridad que proporciona beneficios en la jubilación a las personas que reúnen los requisitos necesarios. Se basa en un modelo de reparto, similar al sistema vigente en España, donde las cotizaciones de las personas trabajadoras financian las prestaciones de las personas ya jubiladas. Este modelo se sustenta en la solidaridad intergeneracional.

El Modelo de Reparto y la Solidaridad Intergeneracional

El régimen de jubilación en Francia se basa en el sistema de reparto. Así, las cotizaciones pagadas por los cotizantes de hoy sirven para costear las pensiones de los jubilados actuales. Es decir, se basa en la solidaridad intergeneracional, asegurando un flujo constante de fondos entre generaciones.

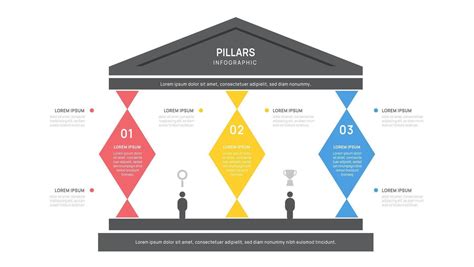

Los Tres Pilares del Sistema de Pensiones

El régimen de pensiones francés se estructura en un sistema de tres pilares, diseñado para ofrecer una cobertura integral a los jubilados. Los dos primeros pilares son obligatorios, mientras que el tercero es voluntario.

Sistema Público Obligatorio

Este pilar comprende un plan de pensiones básico estatal, que es obligatorio para todos los trabajadores por cuenta ajena. Proporciona un nivel básico de ingresos a los jubilados y es la base sobre la que se construyen los demás planes.

Sistema Profesional Complementario

El segundo pilar está compuesto por planes complementarios ofrecidos por las empresas o, en algunos casos, por regímenes específicos obligatorios para determinadas profesiones. Estos planes son también obligatorios para la mayoría de los sujetos incluidos en la Seguridad Social francesa y ofrecen prestaciones de jubilación adicionales, complementando la pensión básica estatal.

Sistema Privado Voluntario

El tercer pilar consiste en un plan de ahorro para la jubilación que puede ser individual o colectivo. Las personas pueden optar por un sistema de ahorro individual, o sus empresas pueden afiliarlas a sistemas de ahorro colectivo. Asimismo, los trabajadores autónomos pueden suscribir este tipo de productos colectivos, lo que les permite incrementar sus fondos de jubilación de manera privada.

Características y Beneficios del Sistema

El sistema de pensiones francés ofrece múltiples beneficios más allá de la renta vitalicia garantizada a los jubilados. Su financiación se realiza mediante una combinación de cotizaciones de trabajadores y empresarios, además de subsidios del gobierno, lo que contribuye a su estabilidad.

Seguridad Familiar y Pensión de Supervivencia

Entre los múltiples beneficios del sistema, se encuentra la seguridad para toda la familia. El régimen de pensiones francés ofrece seguridad a los seres queridos de los pensionistas, incluida la posibilidad de una pensión de supervivencia en caso de fallecimiento del titular, lo que aporta tranquilidad a las familias.

Ventajas Fiscales

Contribuir a un plan de pensiones francés puede reportar importantes ventajas fiscales. Ciertos tipos de planes de pensiones ofrecen deducciones fiscales, lo que reduce la base imponible del contribuyente. Además, los planes de pensiones franceses ofrecen un crecimiento fiscal diferido, lo que significa que el dinero puede crecer libre de impuestos durante varios años, maximizando los ahorros para la jubilación a lo largo del tiempo.

La Edad de Jubilación y los Años de Cotización

Una característica distintiva del sistema de pensiones francés es el concepto de edad de jubilación, que se refiere a la edad a la que las personas pueden jubilarse con todas las prestaciones. Este aspecto, junto con los años de cotización, ha sido objeto de importantes modificaciones.

Edad Legal de Jubilación Actual y en Transición

Actualmente, la edad de jubilación en Francia es de 62 años. Sin embargo, debido a un sistema transitorio en aplicación, la edad legal mínima de jubilación depende del año de nacimiento de los beneficiarios y se incrementa progresivamente. En la mayoría de los regímenes, la edad legal de jubilación suele establecerse entre los 60 y 62 años cuando se ha cotizado más de 20 años.

Requisitos para la Pensión Completa

Para el cobro de la pensión completa, es decir, el 50% del salario anual de referencia, se requiere haber cotizado un determinado número de años. Si el trabajador se jubila a la edad legal y alcanza el número de trimestres de cotización exigidos, obtiene el 100% del beneficio. En caso de no alcanzar la cotización mínima establecida, el importe se reduce proporcionalmente a los trimestres no cotizados. No obstante, se puede obtener el 100% de la cuantía en determinados casos especiales, como para trabajadores discapacitados o beneficiarios que hayan cuidado a un hijo o adulto discapacitado.

Jubilación Anticipada y Beneficios por Extender la Vida Laboral

Existe la posibilidad de jubilaciones anticipadas a edades más tempranas para carreras largas de contribución. Por otro lado, si un trabajador no llega al 100% de la pensión, tiene la opción de seguir trabajando hasta obtener la cotización necesaria para acceder a la pensión máxima. Si, al contrario, al llegar a la edad legal de jubilación, continúa trabajando, aunque ya ha cotizado lo suficiente para acceder al 100% de la pensión, podrá obtener un importe superior a dicha cuantía al jubilarse más allá de esta edad.

Reformas Recientes y el Contexto de Sostenibilidad

En un contexto de continuo debate sobre la sostenibilidad del sistema de pensiones, marcado por el envejecimiento de la población, la baja natalidad y la creciente presión sobre los trabajadores activos, Francia busca soluciones de aplicación inmediata. La última reforma ha generado un amplio debate social y político.

La Reforma de Macron: Aumento de la Edad y Años de Cotización

La reforma promovida por el gobierno de Emmanuel Macron pretende aumentar la edad mínima de jubilación de 62 a 64 años para 2030. Además, a partir de 2027 se exigirá haber trabajado al menos 43 años -y ya no 42- para tener derecho a una pensión completa. En cualquier caso, a partir de los 67 años se tendrá derecho a la pensión íntegra, como hasta ahora, incluso si no se han alcanzado los 43 años de cotización. La reforma también busca garantizar una pensión más temprana a quienes empezaron a trabajar antes y mantendría algunos fondos especiales, suprimiendo otros.

Argumentos a Favor y en Contra de la Reforma

El Gobierno insiste en que la reforma es absolutamente necesaria, sustentándose en un informe de una comisión de expertos que prevé un aumento del gasto en pensiones. El economista Philippe Crevel, director del think-tank Cercle de l'Epargne, apoya la reforma argumentando que "en 1950, cuatro trabajadores financiaban a un pensionado; en el 2000 eran sólo dos, y en el 2040 serán 1,3". También señala que "esta reforma es necesaria también porque necesitamos más trabajadores para estimular el crecimiento económico" y que aumentar la edad mínima de jubilación incrementaría automáticamente la tasa de empleo de los mayores, que es relativamente baja en Francia.

Sin embargo, no todos los economistas apoyan la reforma. Para Michael Zemmour, economista de la Universidad de la Sorbona de París, el Gobierno está impulsando la reforma por otras razones, afirmando que el sistema "va bien, en parte porque la edad de jubilación ya se ha elevado con medidas anteriores". La socióloga Danièle Linhart destaca que, con tanta información, los franceses apenas entienden los pros y contras de la reforma, y que en Francia la gente reacciona con especial sensibilidad ante temas laborales y de pensiones, un legado de la Revolución Francesa donde el trabajo se convirtió en un símbolo de la lucha de clases.

Impacto y Reacciones Sociales

La reforma ha generado un gran descontento. El primer día de protestas contra la reforma de pensiones en Francia logró congregar a unas 80.000 personas en París y entre uno y dos millones en todo el país. A pesar de la firmeza del Gobierno en la necesidad de la reforma, sacarla adelante no ha sido fácil, enfrentando una fuerte oposición sindical y social.

Análisis: ¿qué propone la reforma de pensiones de Macron?

La Jubilación Progresiva: Una Opción Flexible

Como parte de los esfuerzos para adaptar el sistema, el Gobierno francés ha estado trabajando en la ampliación de la jubilación progresiva, un mecanismo que permite una transición más suave hacia la jubilación completa.

¿Qué es la Jubilación Progresiva?

La jubilación progresiva es un mecanismo que permite a los trabajadores acceder a la jubilación parcial. Esto significa que pueden trabajar a tiempo parcial, comenzar a cobrar una parte de la pensión y seguir aportando a la Seguridad Social como si se trabajara a tiempo completo. De esta manera, se sigue cotizando para cuando se jubilen de forma total, lo que puede mejorar el importe de su pensión definitiva.

Requisitos y Beneficios

Esta opción es especialmente beneficiosa para los trabajadores que no hayan cotizado los trimestres exigidos para beneficiarse del 100% del importe de la pensión. Para acceder a la jubilación parcial se requieren los siguientes requisitos: tener, al menos, 60 años; haber cotizado, al menos, 150 trimestres; y desarrollar una sola actividad a tiempo parcial con el acuerdo del empleador y estar afiliado a un régimen de jubilación que contemple esta opción.

Avances en la Accesibilidad

Hasta hace poco, solo se podía acceder a este derecho al cumplir la edad ordinaria de jubilación (62 años actualmente en Francia). Sin embargo, un acuerdo firmado entre varias organizaciones sindicales y patronales ha incluido la posibilidad de solicitarla a partir de los 60 años. La entrada en vigor de esta medida está programada para el 1 de septiembre de 2025, beneficiando tanto a los trabajadores del sector privado como a los empleados de la función pública, aunque no se convierte en un derecho automático, ya que los empleadores aún pueden oponerse a su implementación. Este avance representa un paso importante hacia una mayor flexibilidad en las opciones de retiro.

Percepción de la Pensión en el Extranjero

Para los pensionistas franceses que residen fuera del país, existen procedimientos y convenios específicos que regulan la percepción de su jubilación y el acceso a la asistencia sanitaria.

Procedimientos para Pensionistas Residentes fuera de Francia

Las personas jubiladas por un régimen francés pueden percibir su pensión en el extranjero. Tienen la opción de recibir su jubilación en su cuenta bancaria francesa o solicitar la transferencia directa a su cuenta bancaria en el extranjero. Es fundamental comunicar los cambios de dirección y datos bancarios por correo postal a su caja regional. Si se percibe una jubilación francesa viviendo en el extranjero, se recibirá una "fe de vida" cada año para acreditar la existencia y evitar cualquier suspensión del pago.

Es importante destacar que el subsidio por solidaridad hacia las personas mayores (Aspa) y el subsidio suplementario por invalidez (ASI) están sujetos a condición de residencia en Francia. Si un beneficiario se muda al extranjero, estas prestaciones no le podrán ser abonadas, debiendo notificar su partida a la caja regional y, a su regreso, podrá presentar una nueva solicitud.

Convenios de Seguridad Social

Si un pensionista francés reside en un país extranjero con un convenio de seguridad social con Francia, puede solicitar un certificado de derecho a la asistencia sanitaria al organismo de seguridad social de su país de residencia. Una vez validado, este certificado le permitirá obtener el reembolso de sus gastos de asistencia sanitaria a través del régimen de su país de residencia. Un ejemplo es el convenio de seguridad social entre la República de Chile y la República Francesa, que permite a las personas que hayan trabajado y cotizado en alguno de los dos países solicitar pensiones de vejez o invalidez, y a sus familiares solicitar pensiones de supervivencia.

Cobertura Sanitaria para Pensionistas en el Extranjero

En el caso del convenio con Chile, las personas pensionadas en Francia que residan en Chile pueden acceder a beneficios de salud que entrega Fonasa. Aquellos que vivan en Chile y solo reciban una pensión francesa pueden incorporarse al Fondo Nacional de Salud (Fonasa) para tener cobertura de salud, obteniendo un Certificado de cotización de salud de la Superintendencia de Pensiones para presentarlo en Fonasa.