La Renta Vitalicia es una modalidad de pensión que consiste en que el afiliado entrega sus fondos de la cuenta individual a una Compañía de Seguros, por una tasa de venta determinada. La compañía se compromete a pagarle al pensionado un ingreso mensual de por vida, que se mantiene estable en el tiempo (monto fijo en UF). Este esquema de pensión suele ser ideal si se busca seguridad y estabilidad, si no se quiere preocupar por cómo se mueve la economía y si se siente que se va a vivir muchos años. Los fondos no se devalúan ni agotan, ya que el afiliado traspasa sus fondos previsionales desde su AFP a la compañía de seguros.

Es muy común confundir esta modalidad de pensión con el Retiro Programado, sin embargo, no son lo mismo. El Retiro Programado es administrado directamente por la AFP. La principal diferencia radica en la seguridad y la responsabilidad. Con el Retiro Programado, el afiliado mantiene los fondos, pero eso también significa que está expuesto a los cambios del mercado. Si ocurre una crisis económica, si los fondos pierden valor o si se vive más de lo previsto, la pensión se irá reduciendo con los años. En cambio, al jubilar con Renta Vitalicia, la responsabilidad del pago mensual la asume la Aseguradora. Además, no importa cuánto tiempo se viva, ya que la pensión otorgada no disminuye, por lo que se sabe que cada mes, sin falta, se tendrá un ingreso asegurado.

Una de las dudas más comunes tiene que ver con la duración de la pensión. La póliza concluye cuando fallece el asegurado o el último de los beneficiarios. Al fallecer un pensionado de Renta Vitalicia, sus beneficiarios legales (cónyuge o conviviente civil, hijos menores de 24 años y/o inválidos) tienen derecho a pensión de sobrevivencia.

Regulación y Características Generales

El sistema de Rentas Vitalicias en Chile está regulado por el Decreto Ley 3.500 de 1980, que estableció un nuevo sistema de pensiones. Las compañías de seguro están sometidas a la regulación exclusiva de la Comisión para el Mercado Financiero (CMF). El contrato de celebración de la renta vitalicia es irrevocable una vez firmado, lo que implica que la selección de esta modalidad de pensión no podrá ser cambiada a retiro programado, siendo el único caso posible el de cambio de retiro programado a renta vitalicia.

Para acceder a una Renta Vitalicia, las personas deben contar con fondos que al menos permitan financiar una pensión básica. El monto mínimo para contratar una RV es de 3 UF. Si una persona recibe un monto de RV inferior a la pensión base y pertenece al 90% más vulnerable de la población, tiene derecho a un complemento estatal como parte de los beneficios de la PGU. En el caso de pensiones de invalidez, en la eventualidad de que estas pensiones llegaren a ser inferiores al monto de la Pensión Básica Solidaria de Invalidez, operará el Aporte Previsional Solidario de Invalidez, si correspondiera. En el caso de pensiones de vejez, los pensionados de 65 años o más, podrán acceder a la Pensión Garantizada Universal, si correspondiera.

Cláusulas y Productos Específicos

Desde septiembre de 2022 se comercializa la denominada Renta Vitalicia Escalonada. Este producto permite a una persona partir con una pensión fija en UF más elevada durante un primer período, y en una segunda etapa descender hasta otro monto establecido (siempre mayor a 3 UF).

Las pensiones de sobrevivencia serán a lo menos equivalentes a los porcentajes establecidos en el artículo 58 del D.L. Una cláusula o condición especial establece un período de tiempo en el que, si el afiliado fallece, la aseguradora pagará a los beneficiarios legales el 100% de las rentas que recibía el afiliado. La vigencia del seguro de renta vitalicia previsional parte apenas son traspasados los fondos de la AFP a la aseguradora. La póliza concluye cuando fallece el asegurado o el último de los beneficiarios.

Además, la garantía estatal por quiebra proporciona una capa adicional de protección en el improbable, pero posible, caso de quiebra de una compañía de seguros.

Perfil de los Pensionados por Renta Vitalicia

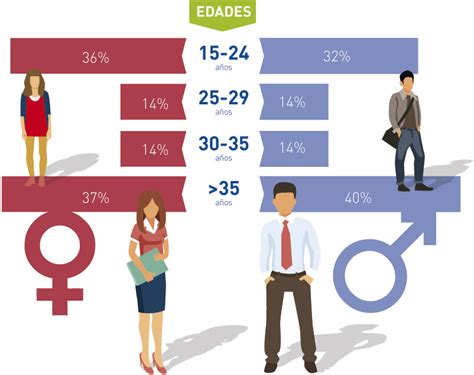

Al junio de 2024, 422 mil personas se han jubilado por renta vitalicia. En términos de género, por cada mujer con una Renta Vitalicia contratada, hay en promedio dos hombres. Al mirar los saldos más altos para RV (12 mil UF o más), por cada mujer hay siete hombres. El 28% de los hombres tomó esta modalidad de pensión a los 65 años, mientras que el 45% ejecutó esa misma opción antes de esa edad. De todas las mujeres pensionadas por renta vitalicia, casi la mitad (44%) hizo el trámite entre los 61 y 64 años. Una de cada cuatro lo hicieron a su edad de jubilación, y el 17,4% lo realizó antes de cumplir esa edad.

Edad al Solicitar la Pensión

- Del grupo de personas que se pensionaron por renta vitalicia a los 60 años, el 80% fueron mujeres.

- Del grupo de quienes se jubilaron a los 65 años, el 94% fueron hombres. Esto tiene sentido, dado que la edad de jubilación de mujeres es a los 60 años y la de los hombres a los 65.

Saldo al Solicitar la Pensión

De las 422 mil personas que se han jubilado por renta vitalicia a junio de 2024, unas 152 mil (36%) tenían un saldo en su cuenta individual inferior a 1.500 UF, lo que equivale a más de $57 millones hoy. En el tramo de saldo entre 1.500 y 3.000 UF se encuentra el 34% de los pensionados por Renta Vitalicia. Sin embargo, hay diferencias por género: de los hombres, el 29% está en ese segmento de saldo, mientras que de las mujeres, el 44%. Los hombres alcanzan un porcentaje similar (43%) si se amplía el tramo hasta las 4.500 UF.

Última Remuneración Laboral

Alertan impacto de anticipo de rentas vitalicias

Para el 27% de los actuales pensionados de Rentas Vitalicias, su última remuneración laboral fue de 11 UF o inferior (menor a $422 mil). Para el 5%, esa remuneración fue de hasta 2 UF ($77 mil). El 3,3% de los pensionados por Renta Vitalicia tenía una última remuneración de 60 UF ($2,3 millones) cuando se pensionó. Hasta 2009, el tope imponible era 60 UF, lo que explica una concentración relativa mayor en ese tramo.

Del total de mujeres pensionadas con RV, más de la mitad (55%) recibió una última remuneración de 26 UF ($999 mil) o superior. En el caso de los hombres, este porcentaje no llega a ser un cuarto del total (23%).

Evolución Anual de la Última Remuneración

| Año | % Pensionados con Última Remuneración < 11 UF | % Mujeres con Última Remuneración ≥ 26 UF | % Hombres con Última Remuneración ≥ 26 UF |

|---|---|---|---|

| 2004 | 48,5% | 25% | 37% |

| 2010 | 35,9% | - | - |

| 2020 | 25,5% | - | - |

| 2021 | - | 46% | 63% |

| 2023 | 20,2% (mínimo histórico) | 41% | 58% |

El tope imponible de 60 UF hasta 2009 hizo que, en promedio, el 10% de los pensionados en Renta Vitalicia tuviesen ese monto (entre 59 y 61 UF) como último ingreso (imponible). En los últimos dos años de los que se tiene registro, 2022 y 2023, no llega al 2%.

Meses Cotizados

Del total de pensionados por Renta Vitalicia, hubo 9.799 personas que cotizaron hasta 5 años en el sistema de AFP (1,8%).

Riesgos y Desafíos de las Rentas Vitalicias

Al momento de optar por una modalidad de pensión, los cotizantes deben considerar distintos factores como la cantidad de ahorro reunido a lo largo de su vida, si prefieren dejar herencia o si quieren un monto fijo o variable en el tiempo. Dependiendo de la modalidad seleccionada, la pensión puede ser pagada por una AFP o una compañía de seguros. En la Renta Vitalicia, la principal desventaja es la irrevocabilidad del contrato, lo que impide acceder a retiros de fondos en situaciones excepcionales.

Irrevocabilidad y Retiro del 10%

Tras la aprobación del proyecto de ley que permitió el retiro del 10% de los fondos de pensiones de las AFP, miles de chilenos se prepararon para obtener parte del dinero de sus montos ahorrados. Sin embargo, un importante número de pensionados que optaron por el sistema de rentas vitalicias no pudieron acceder a esos montos, al haber traspasado la totalidad de sus fondos a compañías de seguros. Este contrato, al ser de carácter irrevocable, les impide cambiarse a una modalidad de retiro programado.

Sergio Daie, un pensionado afectado por esta situación, lidera una iniciativa para reunir a otros. Él califica esta situación como una discriminación "artera y arbitraria", argumentando que el sistema de pensiones en Chile es uno solo y que la diferenciación entre fondos en AFP y aseguradoras no debería ser un obstáculo para un derecho igualitario. Daie señala que, así como se ha discutido la flexibilidad de inversiones para las AFP, se pudo haber introducido una modificación a la ley que regula las rentas vitalicias o el decreto que regula las pensiones en general, de modo que los pensionados de las rentas vitalicias pudieran ser parte del beneficio. Sin embargo, parece haber un acuerdo con las AFP de no tocar a las aseguradoras, considerando que ambos tipos de empresas están relacionadas. En efecto, al menos cinco firmas tienen negocios integrados de AFP y seguros, como Grupo Sura (AFP Capital), Principal Financial Group (AFP Cuprum), Metlife (AFP Provida), AFP Habitat (controlada por Prudential), y Planvital (mayor accionista Assicurazioni Generali SpA).

El 28 de abril de 2021 se publicó en el Diario Oficial la ley 21.330 que modificó la Constitución, permitiendo a los pensionados o sus beneficiarios el anticipo del 10% de sus rentas vitalicias. Sin embargo, en marzo de 2022, el Tribunal Constitucional declaró inconstitucional aquella reforma, que ya estaba ejecutada. Al menos dos aseguradoras, Ohio y Grupo Zurich (Chilena Consolidada), iniciaron la etapa previa a una demanda formal contra Chile ante el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI) por el caso de los anticipos de rentas vitalicias.

Desempeño y Rentabilidad de Aseguradoras

El Dr. en Ingeniería Civil Industrial, Rafael Caviedes, señala que si bien es razonable que la modalidad de RV entregue pensiones menores que la modalidad de RP, ya que la aseguradora absorbe el riesgo de longevidad, es importante cuestionar cuán distintas deben ser las jubilaciones bajo ambas modalidades. Es deseable que las compañías de seguros ofrezcan jubilaciones atractivas que logren atraer a los jubilados y éstos a su vez les transfieran el riesgo de longevidad a las aseguradoras.

Una segunda observación es el mal desempeño ético que han tenido los asesores previsionales, que en su gran mayoría se ven incentivados a vender RV y no necesariamente a entregarle su mejor opción a los jubilados. Las aseguradoras generan utilidades principalmente en dos dimensiones de su negocio: administrando adecuadamente el riesgo de longevidad de su cartera de jubilados e invirtiendo los fondos adquiridos en actividades rentables. Si bien las aseguradoras no pueden invertir en cualquier tipo de instrumento, probablemente no enfrentan el mismo nivel de restricción que se impone a las AFP para administrar los fondos bajo RP, por lo que su espacio para optimizar sería mayor. Se ha discutido mucho sobre la rentabilidad de las AFP, pero muy poco sobre la rentabilidad de las aseguradoras.

Aspectos Operativos y Consulta

Los interesados en contratar una RV deben revisar los resultados que proporciona el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) con las ofertas de las compañías de seguros de vida. La oferta de rentas vitalicias es variada en las compañías de seguros. Las categorías de clasificación se establecen en letras, siendo las de más bajo riesgo o buenas y muy buenas AAA, AA, A; de riesgo moderado o suficientes BBB, BB, B y de más alto riesgo C, D y E.

Un familiar o persona potencialmente beneficiaria puede consultar en la CMF si un individuo fallecido contaba con una Renta Vitalicia, con documentos que acrediten parentesco y certificado de defunción, entre otros. El trámite es gratuito.

Para el traspaso de la prima, se considerará el valor de la U.F. El pago se deberá efectuar mediante transferencia electrónica a favor de la Compañía de Seguros. En el caso que el saldo de la cuenta no fuere suficiente para cubrir la prima contratada por razones no imputables a la Administradora, como por ejemplo, una baja en el valor de la cuota, ésta deberá solicitar a la Compañía de Seguros el endoso de la respectiva póliza, la cual deberá ajustar el monto de la prima única y la pensión del afiliado, manteniendo el costo inicial por unidad de pensión.