Cuando se trata de tu pensión, no solo importa cuánto ahorras, sino también cómo se invierte ese ahorro. En esta guía te explicamos en qué consiste el sistema de multifondos, cómo funciona cada uno y qué aspectos considerar para elegir el que más se ajusta a tus necesidades.

El sistema de multifondos

Los multifondos son distintas opciones de inversión que ofrecen las AFP para administrar tus ahorros previsionales. Se clasifican en cinco tipos: Fondo A, B, C, D y E, que van desde mayor a menor riesgo.

Tipos de multifondos y sus características

- Fondo A (Alto riesgo): Tiene la mayor exposición a renta variable. Está pensado para personas jóvenes que tienen tiempo para afrontar la volatilidad o con mayor tolerancia al riesgo. Ofrece una mayor rentabilidad esperada, pero también más volatilidad.

- Fondo B (Riesgo moderado-alto): Aún cuenta con una buena participación en renta variable. Es considerado por la Superintendencia de Pensiones (SP) para quienes inician su etapa laboral (menores de 35 años).

- Fondo C (Riesgo medio): Es un fondo intermedio entre la rentabilidad esperada y la volatilidad. Es considerado por la SP para personas en la etapa media de su vida laboral (hombres de 36 a 55 años, mujeres de 36 a 50 años).

- Fondo D (Riesgo moderado-bajo): Presenta una baja exposición a renta variable y es más estable. Es útil para quienes están cerca de jubilar (hombres mayores de 55 años, mujeres mayores de 50 años).

- Fondo E (Bajo riesgo): Prácticamente no tiene renta variable, siendo el más conservador del sistema.

La rentabilidad pasada no garantiza resultados futuros. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Consideraciones para la elección de un multifondo

Para personas más jóvenes, se recomiendan los fondos más riesgosos (como el A o B) porque obtienen mayor rentabilidad en el largo plazo y tienen el tiempo necesario para recuperarse frente a las variaciones del mercado. Para personas que están a 10 o menos años de pensionarse, se recomiendan los fondos menos riesgosos, con el fin de cuidar sus ahorros de los riesgos de mercado. Es crucial tener en cuenta que todos tenemos diferentes niveles de tolerancia al riesgo a la hora de invertir.

Asignación automática y cambios de fondo

- Si nunca eliges un multifondo de forma activa, tu AFP debe asignar tus ahorros previsionales según lo establecido por la Superintendencia de Pensiones. Este mecanismo opera automáticamente solo si nunca has hecho una elección de fondo.

- Puedes cambiarte de fondo cuantas veces quieras, aunque un cambio de fondo toma algunos días en completarse. Sin embargo, moverse de un fondo a otro sin una estrategia clara puede jugar en contra.

Restricciones para la elección de fondos

- Para los fondos obligatorios comprometidos en tu pensión, no puedes permanecer ni elegir el Fondo A si ya estás jubilado, o si eres hombre desde los 56 años o mujer desde los 51 años.

- Si tienes saldos que exceden el monto necesario para financiar una pensión regulada, puedes elegir libremente el fondo, incluido el Fondo A, con esa parte excedente. Lo mismo aplica si estás en la modalidad de pensión mixta, es decir, una combinación de Retiro Programado con Renta Vitalicia Inmediata.

- No está prohibido elegir el Fondo E, pero es importante considerar que, al ser el más conservador, tiene menor rentabilidad esperada.

Factores clave para elegir una AFP

Elegir las mejores AFP en Chile va mucho más allá de fijarse solo en la rentabilidad anual. Es una obligación para todo trabajador dependiente o independiente (estos últimos de forma gradual, desde 2012) imponerse en una AFP, por lo que la decisión sobre cuál AFP elegir no es asunto para tomar a la ligera.

Rentabilidad

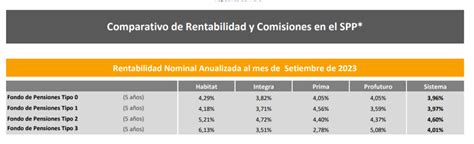

La rentabilidad es el porcentaje de ganancia o pérdida (positiva o negativa) que se obtiene de las inversiones realizadas en los Fondos de Pensiones. La diferencia de rentabilidad que entrega una AFP u otra afecta directamente tus ahorros acumulados. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente. La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP, permitiendo evaluar el desempeño de los Fondos A, B, C, D y E en cada administradora.

Un cliente que llegó a AFP Habitat en 2002 con un saldo de $10.000.000, después de 23 años, ha ganado hasta $8.356.237 más que si hubiera estado en otra AFP, según la rentabilidad de la cuota real promedio anual de Habitat entre septiembre de 2002 y marzo de 2026. Esta rentabilidad fue: Fondo A (Más Riesgoso) 5,75%; Fondo B (Riesgoso) 5,06%; Fondo C (Intermedio) 4,54%; Fondo D (Conservador) 3,88%; Fondo E (Más Conservador) 3,32%.

Asimismo, entre septiembre de 2002 y diciembre de 2019, la rentabilidad real promedio anual de Habitat fue: Fondo A (Más Riesgoso) 6,63%; Fondo B (Riesgoso) 5,76%; Fondo C (Intermedio) 5,55%; Fondo D (Conservador) 5,01%; Fondo E (Más Conservador) 4,97%.

Es importante recordar que la rentabilidad pasada ayuda a comparar, pero no garantiza resultados futuros.

Comisiones

Las comisiones son el dinero que cobra la AFP por administrar los ahorros. La comisión se calcula sobre tu remuneración imponible. La AFP que cobra menos comisiones es AFP Uno con un 0,49%, mientras que la AFP con comisión más elevada es AFP Provida con 1,45%. Si tienes menos de 5 años cotizando, se recomienda elegir la AFP con menor comisión.

Calidad del servicio

La calidad del servicio es un factor importante, aunque aún no existen datos públicos y comparables para armar un ranking confiable sobre este aspecto.

El Indicador de Calidad de Servicio de las AFP (ICSA) permite a los afiliados conocer el nivel de servicio de cada AFP. En el cuatrimestre enero-abril de 2011, AFP Capital obtuvo el primer lugar en el resultado general con una medición de 7,81 (en un rango de 1 a 10), seguida por AFP Cuprum (7,80) y AFP Provida (7,14).

Desempeño en áreas específicas (enero - abril 2011)

- Trámite de Pensiones: AFP Capital obtuvo la mejor evaluación, seguida por AFP Cuprum y AFP Habitat.

- Gestión de Cuentas: AFP Provida logró el primer lugar, seguida por AFP Capital y AFP Cuprum.

Variables de servicio destacadas

- Cartas devueltas para solicitud de reevaluación del grado de invalidez: AFP Habitat presentó el menor porcentaje de afiliados con cartas devueltas (3,8961%), seguida por AFP Cuprum (5,7971%).

- Certificados de saldo rechazados por errores: AFP Cuprum obtuvo el menor porcentaje (0,0203%), seguida por AFP Habitat (0,1701%).

- Consultas hechas a la Superintendencia formuladas previamente a la AFP: AFP Planvital no presentó ningún caso (0%), seguida por AFP Provida (56,5217%).

- Solicitudes de clave de seguridad entregadas fuera de plazo: AFP Planvital y AFP Capital obtuvieron la mejor calificación con 0% de claves despachadas fuera de plazo.

- Porcentaje promedio de recuperación o aclaración de la morosidad presunta: AFP Provida registró el mayor porcentaje (96,8957%), seguida por AFP Planvital (42,8209%).

- Tiempo promedio en días de acreditación de cuentas personales: AFP Capital registró el menor tiempo promedio (5,6114 días), seguida por AFP Cuprum (6,0671 días).

AFP Habitat: Compromiso y herramientas

AFP Habitat destaca su compromiso en entregar el mejor servicio a sus clientes y una política de inversiones que busca la mejor rentabilidad del sistema a largo plazo. En su sitio web, más del 86% de los servicios de sucursales están disponibles, permitiendo realizar depósitos en línea a APV y Cuenta 2, cambio y distribución de fondos, y descarga de certificados, entre otros.

Herramientas digitales y atención

- Si eres cliente de AFP Habitat y tienes más de 55 años, puedes agendar tu cita con un ejecutivo por videollamada.

- La Habitat App permite descargar certificados, realizar giros de ahorro, depósitos directos y cambio de fondos.

- Cuentan con 26 sucursales a lo largo de Chile con atención de lunes a viernes, y 13 de ellas atienden los días sábados. Es importante notar los nuevos horarios de atención a público en algunas sucursales a partir del 4 de mayo de 2026.

- Han creado distintas herramientas digitales para informar sobre el estado de los ahorros y la rentabilidad del mercado, incluyendo un sitio de educación previsional para ayudar a descubrir qué fondo es el adecuado según la edad y perfil de riesgo.

Liderazgo en el mercado

De acuerdo con los reportes consolidados al primer trimestre de 2026, AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%). En rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E.

¿Qué es la rentabilidad y cuáles son los tipos de fondo en la AFP?

Fondos generacionales

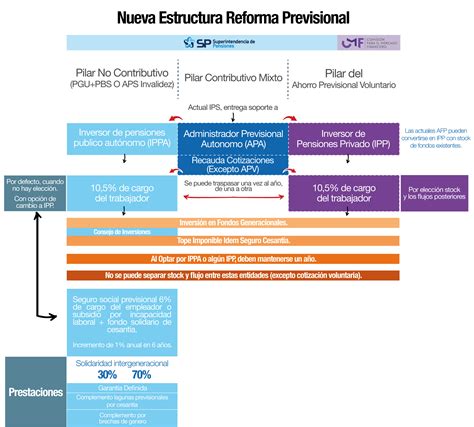

Los fondos generacionales son fondos de pensiones donde se agrupa a los afiliados según su año de nacimiento. Cada fondo generacional tiene una estrategia de inversión que se ajusta automáticamente con el tiempo: cuando las personas son jóvenes, el fondo invierte en instrumentos más riesgosos (con mayor rentabilidad esperada) y, a medida que se acercan a la jubilación, el fondo se vuelve más conservador. A diferencia de los multifondos actuales, donde cada persona elige su nivel de riesgo, con la reforma (fondos generacionales), el sistema adaptaría la estrategia según tu edad.

Conclusión para la elección

La diferencia de rentabilidad que entrega una AFP u otra afecta directamente tus ahorros acumulados y, finalmente, significan grandes diferencias de pensión en el futuro. Pérdidas similares también pueden darse si tus ahorros no están en el fondo adecuado, según tu edad y perfil de riesgo. Si estás cerca de jubilar, lo más importante no es "la AFP más rentable del año", sino elegir el fondo que encaje con tu riesgo y horizonte, y revisar la comisión y el servicio.

Mi recomendación es que revises periódicamente los reportes de la Superintendencia de Pensiones y sigas atento a posibles reformas previsionales.