En España, el sistema de Seguridad Social cuenta con mecanismos para garantizar un nivel mínimo de ingresos a los pensionistas cuyas prestaciones se sitúan por debajo de los umbrales establecidos. Estos apoyos buscan asegurar que los beneficiarios mantengan cierto poder adquisitivo y no se encuentren en una situación económica desfavorable. El principal de estos mecanismos es el complemento a mínimos, que se suma a la pensión cuando esta no alcanza la cuantía mínima fijada legalmente para cada ejercicio.

El Complemento a Mínimos: Un Soporte Esencial

Las pensiones contributivas (de jubilación, incapacidad permanente, y las de muerte y supervivencia) cuya cuantía resulte inferior a la pensión mínima establecida para cada año, pueden ser complementadas hasta dicho importe mínimo, siempre que se acrediten determinados requisitos. La Seguridad Social garantiza un nivel mínimo de ingresos a quienes cobran las pensiones más bajas, pero ese apoyo adicional no está asegurado para siempre. Este ‘extra’ no es una paga adicional independiente, sino un ajuste que se aplica cuando una pensión contributiva -de jubilación, viudedad o incapacidad- no alcanza la cuantía mínima fijada cada año en los Presupuestos. Su objetivo es actuar como un suelo de ingresos, no como un derecho consolidado.

El complemento a mínimos es una ayuda económica que garantiza que todos los pensionistas que cumplan ciertos requisitos perciban al menos la pensión mínima fijada por ley. El objetivo de este complemento es que los beneficiarios mantengan cierto poder adquisitivo, incluso si no se ha cotizado durante toda la vida laboral. La ayuda está orientada a personas que no logran acumular los periodos necesarios o cotizar lo suficiente, ya que factores como el desempleo, la economía informal o interrupciones laborales pueden afectar negativamente al importe final de la pensión. Para que se aplique el complemento a mínimos, es imprescindible contar con una pensión contributiva reconocida, ya sea de jubilación, incapacidad permanente, viudedad, orfandad o en favor de familiares. Además, la cuantía debe estar por debajo de los importes mínimos establecidos.

Funcionamiento y Carácter No Consolidable

La cuantía de las pensiones de viudedad o jubilación depende principalmente de un porcentaje sobre la base reguladora. A veces, tras aplicar el método de cálculo la cuantía no llega ni al mínimo vigente, por lo que muchos pensionistas quedan en una situación económica desfavorable. En este punto, la Seguridad Social ofrece el “complemento a mínimos” para que las pensiones alcancen lo que se denomina como “pensión mínima”. De esta forma, el complemento a mínimos es una “cantidad complementaria” que se suma a la pensión cuando esta no llega al mínimo fijado para cada ejercicio. En otras palabras, la cuantía es la diferencia entre la pensión resultante y la mínima, siempre que se cumpla con los requisitos.

Ahora, este complemento no es fijo, por lo que la Seguridad Social puede quitarlo y hacer que los pensionistas cobren por debajo de la pensión mínima. A diferencia de la pensión contributiva, el complemento a mínimos depende de la situación económica personal. La propia normativa de la Seguridad Social deja claro que estos complementos no son definitivos, sino que se revisan anualmente para comprobar que se siguen cumpliendo los requisitos. Esto implica que cualquier cambio en los ingresos puede afectar directamente a su cuantía. En términos prácticos, si un pensionista empieza a percibir ingresos adicionales (por alquileres, rendimientos o incluso otra pensión), el complemento puede reducirse o eliminarse.

Este mecanismo explica una situación que genera dudas entre muchos pensionistas, ya que la pensión puede subir cada año conforme al IPC, pero el complemento ajustarse a la baja. La razón es que el sistema no suma ambas cantidades de forma independiente. El complemento actúa como una variable correctora. Es decir, si la pensión base aumenta, el ‘extra’ se reduce para mantener el nivel mínimo, no para incrementarlo automáticamente. Aunque en ocasiones se presenta como una novedad, lo cierto es que este funcionamiento forma parte del sistema desde hace décadas. Cada año cambian las cuantías mínimas y los límites de ingresos, pero la lógica es la misma: garantizar un mínimo, no consolidar un suplemento fijo.

Requisitos para la Percepción del Complemento

Cónyuge a cargo y no a cargo

Se considera que existe cónyuge a cargo del titular de una pensión, a efectos del reconocimiento del complemento a mínimos, cuando aquel se halle conviviendo con el pensionista y dependa económicamente de él. Se considerará que existe cónyuge no a cargo del titular de una pensión, a los efectos del reconocimiento de las cuantías mínimas de pensión, cuando aquel se halle conviviendo con el pensionista y no dependa económicamente del mismo.

Requisito de Residencia y Límites de Ingresos

Existen dos motivos por los que la Seguridad Social puede retirar este complemento: la residencia y el límite de ingresos. En cuanto a la residencia, la Ley General de la Seguridad Social establece que es necesario “residir en territorio español”. Esto no quiere decir que no se pueda salir nunca; se podrá dentro de los límites legales que marca la ley.

Por otro lado, los pensionistas no pueden superar el límite de ingresos fijado cada año, entre los que se tienen en cuenta las rentas del trabajo, capital o ganancias patrimoniales. Solo se concede si se carece de ingresos adicionales significativos. Los límites que determinan si se mantiene son cruciales, ya que superar estas cantidades implica perder el derecho al complemento o ver reducido su importe. Además, la Seguridad Social puede reclamar devoluciones si detecta que se ha cobrado indebidamente tras una revisión.

Serán absorbibles con cualquier incremento futuro que puedan experimentar los ingresos del interesado, ya sea en concepto de revalorizaciones o por reconocimiento de nuevas prestaciones de carácter periódico que den lugar a la concurrencia de pensiones. Asimismo, los complementos por mínimos se extinguirán por el incumplimiento de los requisitos de ingresos o de residencia exigidos.

Cuantías de Referencia y Estadísticas del Complemento a Mínimos

Según establece el Real Decreto 39/2026, las pensiones mínimas de viudedad con cargas familiares se sitúan en los 1.256,60 euros, y la titular mayor de 65 años, en los 936,20 euros al mes. Para los titulares entre 60 y 64 años, en los 875,90 euros, y la de los titulares menores de 60 años en los 709,40 euros. En el mínimo asignado a las pensiones de gran invalidez, están comprendidos los dos elementos que integran la pensión: la pensión propiamente, así como el complemento para la persona que asiste al gran inválido.

La web de la Seguridad Social explica que para este 2026 los límites de ingresos anuales para mantener el complemento a mínimos son los siguientes:

- 9.442 euros anuales para aquellos pensionistas de viudedad “sin cónyuge a cargo” (unidad económica unipersonal).

- 11.013 euros anuales para los pensionistas que tengan “cónyuge a cargo”.

Este límite sube cada año al igual que los salarios y las pensiones, por eso este complemento “no tiene carácter consolidable”. Según los datos de la Seguridad Social, uno de cada cuatro pensionistas cobra este complemento con un complemento medio de 369,83 euros al mes.

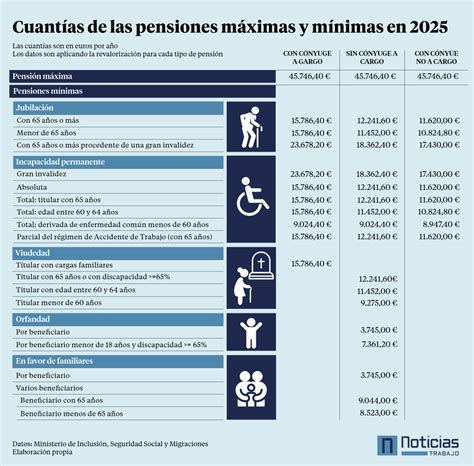

Cuantías Mínimas Anuales de Pensión (2025)

Para el año 2025, las cuantías mínimas de pensión, a las que se puede complementar hasta alcanzar, son las siguientes:

| Tipo de Pensión | Con Cónyuge a Cargo | Sin Cónyuge (Unipersonal) | Con Cónyuge No a Cargo |

|---|---|---|---|

| Titular con 65 años | 15.786,40 euros | 12.241,60 euros | 11.620,00 euros |

| Titular menor de 65 años | 15.786,40 euros | 11.452,00 euros | 10.824,80 euros |

| Titular con 65 años procedente de Gran Invalidez | 23.678,20 euros | 18.362,40 euros | 17.430,00 euros |

Impacto en Pensiones de Viudedad

Las estadísticas de la Seguridad Social revelan una realidad preocupante en las pensiones de viudedad. El 75,93% de las pensiones de viudedad cobra por debajo del actual salario mínimo (fijado en los 1.221 euros mensuales). Es más, 2 de cada 3 viudas o viudos cobran menos de 1.000 euros al mes (61,48%). Con la subida de los precios, es muy importante revisar periódicamente el dinero que reciben los pensionistas que pueden encontrarse en situaciones vulnerables.

La siguiente tabla muestra el detalle de las pensiones de viudedad que reciben complemento a mínimos, desagregadas por regímenes:

| Régimen | Número | Porcentaje | Pensión Media (€/mes) | Complemento Medio (€/mes) |

|---|---|---|---|---|

| Total | 554.145 | 23,65% | 928,85 | 369,83 |

| General | 365.754 | 20,90% | 926,48 | 356,80 |

| Trabajadores autónomos | 163.644 | 35,22% | 933,00 | 403,70 |

| Trabajadores del mar | 12.184 | 31,85% | 913,37 | 342,89 |

| Minería del carbón | 1.076 | 5,73% | 888,30 | 328,50 |

| Accidentes de trabajo | 10.365 | 21,36% | 968,88 | 331,91 |

| Enfermedades profesionales | 1.099 | 13,72% | 941,67 | 365,77 |

| SOVI | 23 | 0,15% | 525,66 | 184,79 |

Otras Ayudas y Programas de Apoyo a Pensionistas Vulnerables

Además del complemento a mínimos, existen otras herramientas y programas destinados a aliviar la carga económica de los pensionistas con rentas bajas.

El Bono Social Eléctrico

La factura de la luz deja de ser un problema insalvable para muchos jubilados gracias al Bono Social Eléctrico, una ayuda oficial que puede reducir el coste de la electricidad entre un 40% y un 80%, e incluso cubrirla al 100% en los casos más extremos. El bono se dirige principalmente a pensionistas que cobran la pensión mínima, ya sea de jubilación o por incapacidad permanente, y que no cuentan con otros ingresos relevantes. También pueden solicitarlo aquellos que, aun teniendo pensiones superiores, forman parte de unidades familiares con ingresos por debajo del umbral de vulnerabilidad.

Para beneficiarse del Bono Social, los jubilados deben tener contratada la tarifa regulada PVPC y presentar la solicitud ante una comercializadora de referencia. Es necesario aportar documentación como el DNI, el certificado de pensión y un certificado de empadronamiento. La importancia de esta subvención es clara: para un pensionista con una factura mensual de unos 80 euros, acogerse al bono puede suponer un ahorro de 32 euros con un 40% de descuento o de 64 euros si alcanza el 80%. En los casos de vulnerabilidad extrema, la electricidad del hogar puede quedar totalmente cubierta. La Seguridad Social y los servicios sociales insisten en que se trata de una herramienta efectiva para garantizar que los pensionistas puedan disfrutar de un hogar con electricidad y calefacción sin sufrir por los costes. Así pues, los jubilados con pensiones bajas cuentan con un recurso real y tangible para aliviar su gasto energético, y se trata de una ayuda que combina simplicidad en el trámite con un impacto económico inmediato.

Tarifa Plana en Viajes del Imserso para Pensionistas con Rentas Bajas

El Ministerio de Derechos Sociales, Consumo y Agenda 2030 ha iniciado la tramitación de una nueva licitación para el programa de viajes del Instituto de Mayores y Servicios Sociales (Imserso). A través de esta nueva licitación, el Ministerio ha introducido una importante novedad: una tarifa plana de 50 euros destinada a las personas con pensiones más bajas para que puedan acceder a estos viajes. Con este fin, el Imserso reservará 7.447 plazas para personas que perciban una prestación igual o inferior al importe de las pensiones no contributivas de invalidez o de jubilación de la Seguridad Social. Por primera vez, estas personas pagarán una cantidad fija de 50 euros por su viaje, sin importar el tipo o el destino, siendo el Imserso el que asuma el coste restante del viaje.

Entre las novedades de la nueva licitación también destaca que el Imserso permitirá, por primera vez, que personas usuarias de este programa puedan viajar con animales de compañía en los viajes de costa peninsular y de costa insular. El programa de viajes del Imserso también persigue el objetivo económico de mejorar la estacionalidad del sector turístico, asegurando una actividad turística durante todo el año que permita la sostenibilidad del sector y el mantenimiento del empleo, especialmente en meses en los que hay menos turistas. Por esta razón, la nueva licitación incluye que las empresas adjudicatarias deben comprometerse a evitar la concentración de estos viajes en pocas fechas, distribuyendo el 36% de las plazas de cada lote de forma proporcional durante cada mes de la campaña de viajes.

La nueva licitación supone, además, un incremento de la partida que recibirán las empresas adjudicatarias con el fin de contribuir a la sostenibilidad del sector y a la mejora de la calidad de los servicios que ofrecen. Respecto a la tramitación administrativa de la licitación, el Consejo de Ministros ha aprobado el acuerdo que autoriza el inicio del procedimiento de contratación, paso necesario en contrataciones con cuantías superiores a los 12 millones de euros, como este caso.

Los viajes del Imserso cumplen este año su 40 Aniversario. Nacieron en 1985, ofertando por entonces 16.000 plazas, cifra que, cuarenta años después, se ha disparado hasta llegar a las casi 880.000 plazas (879.213) que se ofertarán en la próxima campaña. En esta nueva licitación, los hoteles ofrecidos en el programa deben tener un mínimo de tres estrellas y estarán obligados a ofrecer actividades de ocio y tiempo libre para atender a las demandas de las personas usuarias. Además, las empresas adjudicatarias deberán elaborar trípticos informativos relacionados con el envejecimiento activo o la prevención del maltrato en personas mayores. El programa organiza viajes por la costa peninsular, por las Islas Baleares y las Islas Canarias y por destinos culturales y de turismo de naturaleza, así como las capitales de provincia y las ciudades autónomas de Ceuta y Melilla.

Contexto del Sistema de Pensiones en España

La cuantía final de las pensiones depende directamente de diversos factores como los años cotizados, la base de cotización, la edad de jubilación y los cónyuges a cargo. Respecto a la jubilación, es el importe económico que una persona recibe mensualmente tras retirarse del mercado laboral, como reconocimiento a sus años de cotización al sistema de Seguridad Social.

Para acceder a la pensión contributiva de jubilación, se requiere haber cotizado un mínimo de 15 años, de los cuales al menos dos deben estar comprendidos dentro de los 15 años anteriores a la fecha de jubilación. La base reguladora se calcula a partir de las bases de cotización de los últimos 25 años. A partir de esta base, se aplica un porcentaje que depende del número total de años cotizados. Por ejemplo, con 15 años de cotización se percibe el 50 % de la base reguladora, y para alcanzar el 100 %, en 2025 se requieren al menos 38 años y seis meses de cotización. Existen bonificaciones en ciertos casos, como los de personas con discapacidad o trabajos considerados especialmente peligrosos. Cabe señalar que si decides jubilarte antes de la edad ordinaria (66 años y 8 meses) no cobrarás la cuantía completa hasta que alcances dicha edad. La penalización dependerá, de nuevo, de los años cotizados y de la base de regulación.

Para la Seguridad Social, es muy importante beneficiar a los pensionistas más vulnerables. Por ello existe la denominada pensión no contributiva, que es la que se abona a las personas que no llegan a 15 años. La cuantía supera los 500 euros mensuales.