Los sistemas de pensiones basados en Multifondos buscan ofrecer a los afiliados opciones de inversión que se ajusten a sus diferentes perfiles de riesgo y horizontes temporales. La rentabilidad de estos fondos es variable, lo que implica que las rentabilidades pasadas no garantizan su repetición en el futuro. Este compendio detalla los resultados recientes, el impacto por grupo etario y el marco normativo que rige la administración y el traspaso de estos fondos.

Rendimiento Reciente de los Multifondos

En un período reciente, los Multifondos obtuvieron resultados mixtos. Durante este tiempo, se revirtieron los impactos iniciales de ciertos conflictos geopolíticos. En este contexto, la Renta Variable logró recuperar las caídas previas y cerró con los principales índices estadounidenses en nuevos máximos históricos. En contraste, el precio del petróleo se mantuvo en niveles más altos que al inicio del conflicto. Estos movimientos reflejan la naturaleza dinámica de los mercados financieros y su influencia directa en los ahorros previsionales.

Impacto por Grupo Etario y la Importancia de la Elección de Fondo

La edad del afiliado es un factor crucial para determinar el impacto de las fluctuaciones de los Multifondos en sus ahorros, así como para establecer las opciones de inversión disponibles.

Afiliados Jóvenes (18 a 35 años)

Para mujeres y hombres en este rango de edad, si bien quedan muchos años para la jubilación, los resultados mensuales de los fondos representan una variación en sus ahorros acumulados. Dada su lejanía de la edad de pensión, suelen optar por fondos con mayor exposición a la renta variable, buscando un mayor potencial de crecimiento a largo plazo.

Afiliados Próximos a la Jubilación (Mujeres desde 51, Hombres desde 55)

Las mujeres desde los 51 años y los hombres desde los 55 años se están acercando a la edad de jubilación, por lo que los resultados de los fondos tienen un mayor impacto en sus ahorros. Para este grupo, la preservación del capital y la estabilidad son prioritarias, inclinándose generalmente por fondos con menor riesgo.

Todo sobre los multifondos B, C y D

Modelos de Proyección de Saldos para la Pensión

Para el cálculo de su saldo al momento de pensionarse, es necesario considerar la proyección del saldo en diversas cuentas de capitalización individual (cotizaciones obligatorias, afiliado voluntario, cotizaciones voluntarias, ahorro previsional voluntario colectivo, depósitos convenidos y el bono de reconocimiento, cuando corresponda). A continuación, se describen los escenarios clave:

- SCAPVC: Saldo en pesos de la Cuenta Individual de Ahorro Previsional Voluntario Colectivo (CAPVC), a la fecha de cierre de la cartola.

- meses3: Se establece un periodo de 192 meses si el afiliado es hombre para ciertos cálculos de proyección.

- RIP (Renta o Remuneración Imponible Promedio): Para el Caso 1, se refiere a la Renta o Remuneración Imponible Promedio en pesos para las últimas 6 cotizaciones, reajustadas mediante IPC a la fecha de cierre de la cartola. Para este cálculo, las Administradoras deberán considerar las cotizaciones realizadas hasta 3 años antes de la fecha de cierre de la cartola.

Para las cotizaciones obligatorias, las cotizaciones de afiliados voluntarios, las cotizaciones voluntarias y los aportes de ahorro previsional voluntario colectivo, se considerarán tanto los saldos que el afiliado tenga al momento del cálculo como la proyección de las futuras cotizaciones. Si los afiliados han seleccionado dos tipos de Fondos, se aplicarán las mismas fórmulas para la proporción de saldo destinado a cada tipo de Fondo definidas en la normativa y posteriormente se considerarán en la sumatoria del Saldo Total proyectado.

Escenarios de Cotización y Pensión

Se consideran distintos escenarios para la proyección de la Pensión Probable Proyectada (PPP), cada uno con supuestos específicos sobre la continuidad de las cotizaciones y la edad de jubilación:

Escenario i: Cese de Cotizaciones al Cierre de Cartola

En este escenario, se considera que el afiliado deja de cotizar a la fecha de cierre de la cartola y se pensiona a la edad legal.

Escenario ii: Cotización Continua hasta la Edad Legal

En este escenario, el afiliado cotiza todos los meses para su cuenta de capitalización individual de cotizaciones obligatorias o cuenta de capitalización individual de afiliado voluntario y, cuando corresponda, para las cuentas de cotizaciones voluntarias y ahorro voluntario colectivo, hasta cumplir la edad legal, pensionándose en ese momento.

Escenario iii: Cotización al 50% hasta la Edad Legal

Este escenario asume que el afiliado cotiza la mitad de los meses para sus cuentas de capitalización individual (obligatorias, voluntarias y ahorro voluntario colectivo) hasta cumplir la edad legal, pensionándose en ese momento.

Escenario iv: Cotización al 50% con Extensión de Edad Legal

Aquí se considera que el afiliado cotiza la mitad de los meses hasta cumplir 3 años más que la edad legal (es decir, 68 años para los hombres y 63 años para las mujeres), para sus cuentas de capitalización individual, y se pensiona a esa edad.

Consideraciones de Rentabilidad en las Proyecciones (PPP)

La Proyección de Pensión Probable (PPP) se calcula considerando la tasa de rentabilidad anual del Fondo de Pensiones informada por la Superintendencia. En caso de que el afiliado haya sido asignado a un Fondo, se utilizará la rentabilidad del Fondo que corresponda de acuerdo con su edad, según lo establecido en el artículo 23 del D.L. N° 3.500, de 1980, durante el período proyectado. Si la persona escogió un Fondo, se utiliza la rentabilidad de este, considerando las restricciones legales por edad. Si se seleccionó más de un Fondo, cada saldo deberá proyectarse por separado.

Nota de actualización: Estas definiciones y este capítulo fueron modificados por la Norma de Carácter General Nº 66, de fecha 10 de octubre de 2012.

Marco Regulatorio y Operativo para la Administración y Traspaso de Fondos

Las Administradoras de Fondos de Pensiones (AFP) deben seguir una serie de regulaciones para la oferta, selección y traspaso de fondos, buscando proteger los intereses de los afiliados y asegurar la estabilidad del sistema.

Contratos de Traspasos Futuros entre Fondos de Pensiones

Las Administradoras tienen la facultad de ofrecer a sus afiliados la posibilidad de suscribir contratos de traspasos futuros entre los distintos tipos de Fondos de Pensiones, de acuerdo con la edad de los afiliados, basándose en el artículo 23° del D.L. Nº 3.500.

- El contrato básico de traspasos futuros de fondos corresponde al mecanismo de asignación establecido en el inciso quinto del artículo 23° del D.L. Nº 3.500.

- En el caso de un contrato con vigencia diferida, el primer traspaso de saldos se realizará en la fecha indicada en la normativa específica, con la gradualidad establecida en el inciso sexto del artículo 23 del D.L.

- Solo podrán seleccionar un contrato con vigencia diferida en el Tipo de Fondo que corresponda a la edad del afiliado quienes, a la fecha de inicio del contrato, se encuentren a 5 años o más de cumplir la edad que determina la asignación a un nuevo Tipo de Fondo.

- Aquellos afiliados que estén a menos de 5 años de la condición anterior, podrán suscribir un contrato diferido que inicie su vigencia en el Tipo de Fondo que le sigue al que les corresponde por edad.

- Una vez que el contrato haya entrado en vigencia, los futuros traspasos de saldo de las cuentas personales a otro Tipo de Fondo de Pensiones se efectuarán de acuerdo con la gradualidad establecida.

- Los cambios de Fondo que deban realizarse producto de un contrato de traspasos futuros de Fondos no se considerarán para efectos del cobro de la comisión establecida en el inciso tercero del artículo 32 del D.L.

Normativa para la Selección y Asignación de Fondos

Los saldos de las cuentas personales podrán permanecer en distintos Tipos de Fondos de Pensiones. Las instrucciones contenidas en este Compendio, en relación a las materias de Cambio y Asignación de Fondos, así como para la distribución de saldos, deberán ser aplicadas simultáneamente a las cuentas personales y a las respectivas cuentas personales nocionales.

Nota de actualización: Este número fue reemplazado por la Norma de Carácter General Nº 44, de fecha 16 de mayo de 2012.

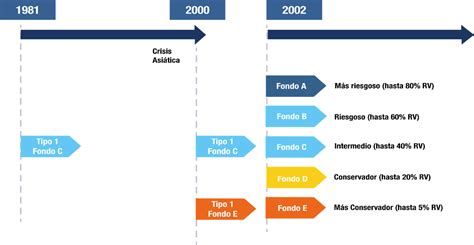

Restricciones por Edad y Situación del Afiliado

- Los afiliados hombres hasta 55 años de edad y las mujeres hasta 50 años de edad, podrán optar por cualquiera de los Tipos de Fondos de Pensiones.

- Los afiliados hombres desde los 56 años de edad y las mujeres desde los 51 años de edad, respecto del saldo de su cuenta de capitalización individual de cotizaciones obligatorias y cuenta de capitalización individual de afiliado voluntario no podrán optar por el Fondo Tipo A.

- Los afiliados pensionados por retiro programado y renta temporal, así como los declarados inválidos parciales mediante un primer dictamen, no podrán optar por los Fondos de Pensiones Tipo A o B, respecto del saldo de su cuenta de capitalización individual de cotizaciones obligatorias y cuenta de capitalización individual de afiliado voluntario.

- Estas prohibiciones no se aplicarán respecto de aquella parte de los saldos que exceda al monto necesario para financiar una pensión que cumpla con los requisitos establecidos en el inciso primero del artículo 68 del D.L.

- En el Registro de Afiliados deberá agregarse un campo que indique si el afiliado tiene derecho a excedente y si optó por él.

Asignación Obligatoria y Plazos

- Los afiliados hombres al cumplir 56 años de edad y las mujeres 51 años de edad, cuyas cuentas de capitalización individual de cotizaciones obligatorias y cuentas de capitalización individual de afiliados voluntarios estén en el Fondo Tipo A, tendrán la obligación de traspasarlas a cualquiera de los restantes Fondos de Pensiones (B, C, D o E), dentro del plazo de 90 días. Se exceptúa el monto que exceda al valor necesario para financiar una pensión que cumpla con los requisitos señalados en el artículo 68 del D.L. N° 3.500, de 1980.

- Si el afiliado no opta por alguno de los Fondos Tipo B, C, D o E en el plazo señalado, los saldos totales de dichas cuentas personales deberán asignarse al Fondo Tipo B en forma gradual.

- Las Administradoras deberán informar cuatrimestralmente a sus afiliados hombres que cumplan 55 años y mujeres que cumplan 50 años que pueden acercarse a una agencia o centro de servicios para aportar los antecedentes necesarios para efectuar el cálculo de este excedente, indicándoles que por dicho monto podrán optar por cualquier Tipo de Fondo de Pensiones.

- En el caso de aquellos afiliados que al cumplir 56 años de edad (hombres) y 51 años (mujeres) registren sus saldos de cotizaciones obligatorias y de afiliados voluntarios distribuidos en el Fondo Tipo A y en el Fondo Tipo B, la Administradora deberá proceder con el traspaso gradual al Fondo Tipo B solo por los saldos que el afiliado registre en el Fondo Tipo A, si este no opta por otro Fondo dentro del plazo de 90 días.

Procedimiento para el Cambio de Tipo de Fondo

El Tipo de Fondo de Pensiones donde el afiliado mantiene recursos debe entenderse como un atributo de la cuenta personal. Un cambio de Tipo de Fondo se realizará en la misma cuenta personal, reflejándose únicamente como un movimiento de cargo por el saldo actualizado y su respectivo abono en forma simultánea, sin representar el cierre de la cuenta personal. Los afiliados que efectúen más de dos cambios de Tipo de Fondo de Pensiones en un año calendario por cada cuenta personal (excluida la de ahorro de indemnización), deben pagar una comisión fija cada vez que realicen dichos traspasos adicionales.

Formulario y Suscripción

- Las Administradoras deben mantener en sus agencias o centros de servicios los formularios "Cambio de Fondo de Pensiones" a disposición de sus afiliados.

- El Anexo N° 7 de la normativa establece los campos mínimos que debe contener el formulario, incluyendo la fecha en que las AFP materializan el cambio de los recursos y una declaración por parte del afiliado que manifiesta conocer las características de las inversiones, rentabilidad y riesgo de cada tipo de Fondo de Pensiones.

- La suscripción del formulario podrá realizarse en una agencia o centro de servicios de la AFP, ante un representante o a través de su Sitio Web. Alternativamente, el afiliado podrá enviar dicho formulario mediante correo, adjuntando las fotocopias de los documentos de identidad requeridos.

- Si algún afiliado tuviere necesidad de suscribir el formulario mediante poder, la Administradora lo recibirá bajo ciertas condiciones: el poder debe haber sido otorgado ante Notario, a persona que no sea funcionario(a) de la AFP, no tener una antigüedad superior a un año, y debe indicar explícitamente el Tipo de Fondo de Pensiones seleccionado por cada cuenta personal objeto de cambio. El formulario debe ser suscrito por la persona apoderada, adjuntando fotocopia por ambos lados de la cédula nacional de identidad del afiliado y del mandatario.

Interacciones con Otros Procesos

- Si una Administradora es notificada de una Orden de Traspaso Irrevocable antes de la materialización de un cambio de fondo, el traspaso hacia otra AFP quedará sin efecto. Si el cambio de Tipo de Fondo ya se hubiese realizado, la orden de traspaso no podrá ser anulada por esta causal. Con posterioridad a la notificación de dicha orden, la Administradora antigua no podrá aceptar la suscripción de un formulario de cambio de fondo hasta que el traspaso se resuelva.

- Los afiliados no podrán optar por el cambio de Tipo de Fondo de Pensiones respecto de las cuentas personales que registren saldo igual a cero a la fecha de suscripción del formulario, con excepción de la cuenta de ahorro voluntario, o por aquellas cuentas de ahorro voluntario o de indemnización cuyos recursos se encuentren afectos a embargo a dicha fecha.

Retracto y Anulación

- La Administradora deberá acoger favorablemente el requerimiento de retracto o anulación de una Solicitud de Cambio de Fondos de Pensiones si el afiliado lo presenta el mismo día calendario de efectuada la solicitud, por cualquier medio que la AFP ponga a disposición. Requerimientos posteriores serán rechazados.

- El retracto o anulación solicitado dentro del plazo deberá materializarse a más tardar el día hábil siguiente.

- Respecto de aquellas solicitudes de cambio de Fondo de Pensiones efectuadas por canales de atención remotos un día sábado, domingo o festivo, deberán considerarse como suscritas con fecha del día hábil siguiente.

- Si el formulario no cumple con las condiciones establecidas, se anulará y se informará al afiliado involucrado dentro del plazo de 5 días hábiles siguientes a la revisión, mediante correo electrónico, correo postal o cualquier otro medio que permita dejar constancia de la comunicación.

Ejecución de Traspasos y Asignaciones

- La Administradora debe realizar el cambio de Tipo de Fondo en las cuentas personales de los afiliados el cuarto día hábil siguiente al de la suscripción del formulario.

- El primer traspaso correspondiente al veinte por ciento de los saldos totales, para el cumplimiento de las instrucciones de asignación por tramo etario, debe efectuarlo la Administradora el último día hábil del mes en el que el afiliado cumpla la edad para cambiar de tramo.

- Si el afiliado se encuentra en trámite de pensión, procederá que la Administradora efectúe la asignación de Fondo por grupo etario a que se refiere el artículo 23 del D.L. N° 3.500, de 1980, el último día hábil del mes siguiente a aquel en que se perfeccione la Selección o Cambio de Modalidad de Pensión.

- La Administradora debe respaldar operacionalmente y en un medio seguro todos los movimientos registrados en las cuentas personales por concepto de cambio de Fondo de Pensiones y asignación de Tipos de Fondos.

Gestión de Grandes Volúmenes de Traspasos

Cuando el resultado neto de las operaciones de cambios de Tipo de Fondo y distribuciones de saldo que deban realizarse en un mismo día impliquen para un determinado Tipo de Fondo una variación patrimonial positiva o negativa superior al 5% del patrimonio vigente al cierre del día hábil anteprecedente, la Administradora deberá materializar tales operaciones, traspasando diariamente solo hasta el monto de los recursos que en términos netos no superen el 5% del valor del respectivo patrimonio, traspasando en primer lugar los cambios de fondos más antiguos (método FIFO). No deberán considerarse para efectos del cómputo del 5% las asignaciones de Fondos por tramo etario.

Por las cuentas personales que queden sujetas a un cambio de Fondo o distribución de saldo de acuerdo a lo señalado, los trabajadores podrán suscribir un nuevo formulario de cambio o distribución solo a contar del día hábil siguiente a aquel en que se hubiere traspasado el saldo de su cuenta personal.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 30, de fecha 27 de diciembre de 2011.

Casos Especiales: Beneficiarios de Pensión de Sobrevivencia

Los beneficiarios de pensión de sobrevivencia podrán optar, respecto de las cuentas personales del causante, por el cambio de Fondo de Pensiones de sus saldos, como también por la distribución de los saldos hasta en dos Tipos de Fondos de Pensiones o el traspaso futuro de estos hacia otro Tipo de Fondo, con o sin la referida distribución, en caso de que la Administradora hubiese acordado con sus afiliados tales operaciones.

- Para ejercer esta opción, los beneficiarios, por acuerdo de todos, deberán autorizar a uno de ellos debidamente facultado mediante un poder notarial para suscribir el formulario respectivo.

- En el caso de beneficiarios hijos no emancipados, el formulario respectivo debe ser firmado por el padre o la madre y, a falta de estos, por el tutor o curador que haya acreditado su calidad.

Transferencias Internas de Instrumentos

La Administradora podrá efectuar transferencias de instrumentos entre los distintos Tipos de Fondos de Pensiones que administra, únicamente por los traspasos de las cuotas de los afiliados que deba realizar por concepto de cambios de Fondos de Pensiones, distribución de saldos de cuentas personales y asignación de Tipo de Fondo de Pensiones, sin recurrir a los mercados formales. Las transferencias tendrán lugar a los precios que se determinen, según lo señalado en el artículo 35 del D.L.