En Chile, el sistema de pensiones ofrece diversas opciones y flexibilidades para los afiliados al momento de planificar su retiro. Aunque la pensión de vejez es un derecho al cumplir la edad legal, existen mecanismos para anticiparla, complementar los ahorros y pactar condiciones especiales de cobertura.

Trámite y Requisitos para la Solicitud de Pensión

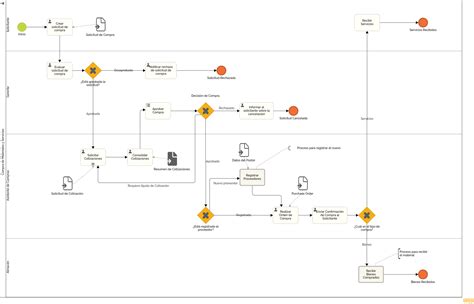

Los trabajadores y trabajadoras pueden ingresar la solicitud de pensión de vejez a través del Instituto de Previsión Social (IPS) o directamente en la AFP a la que están afiliados. Este trámite se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y las oficinas ChileAtiende.

Documentación y Proceso

Para pensionarse, la afiliada o el afiliado debe presentar en la administradora de fondos de pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios. La AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual que tiene la afiliada o el afiliado y emitir el certificado de saldo dentro de los 10 días hábiles siguientes.

Si la respuesta al requerimiento es positiva, la AFP entregará al afiliado el certificado de saldo para dar inicio a la selección de la modalidad de pago. Posteriormente, la AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

Pensión Anticipada

Las personas interesadas pueden pensionarse en forma anticipada (antes de cumplir el requisito de edad), siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas.

Flexibilidad en la Edad de Jubilación y Ahorros Complementarios

Es importante que las personas sepan que no es obligatorio pensionarse al cumplir la edad legal. Los ahorros previsionales pueden seguir acumulándose, y existen diversas vías para complementar el Pilar de Ahorro Contributivo Obligatorio.

Pilar de Ahorro Contributivo Obligatorio

Este pilar es administrado por las AFP y es el que permite ahorrar para financiar la vejez. Los trabajadores aportan mensualmente el 10% de su remuneración imponible, más una comisión por administración, la que va de manera íntegra a una cuenta a su nombre en el Fondo de Pensiones.

Opciones de Ahorro Voluntario y Convenido

Además del aporte obligatorio, los ahorros pueden realizarse en:

- Una Cuenta de Ahorro Voluntario o Cuenta 2.

- Una cuenta de ahorro previsional voluntario (APV).

- Mediante Depósitos Convenidos.

Otras Formas de Ahorro para la Vejez

Trabajador de Casa Particular

Esta es una cuenta de ahorro para financiar la indemnización a todo evento de trabajadores de casa particular, ya sea que estén afiliados a las AFP o el IPS. Se financia con el aporte del empleador de 4,11% con un tope imponible de 66 U.F.

Cuenta de Ahorro de Indemnización Sustitutiva

Un trabajador con más de 6 años en la empresa puede pactar con su empleador la sustitución de la indemnización por años de servicio y cambiarlo por una indemnización a todo evento únicamente al séptimo año de contrato y siendo efectiva hasta el año 11. El empleador debe financiar esta indemnización mediante un aporte de a lo menos 4,11% de la remuneración imponible, con un tope de 90 UF. El retiro de estos fondos se realizará solo cuando se ponga fin a la relación laboral.

Modalidades de Pensión y Condiciones Especiales

La Superintendencia de Pensiones emitió una norma donde los afiliados pueden congelar sus ahorros previsionales mientras realizan el trámite de su pensión. Para saber cuál es la opción más conveniente, es fundamental conocer las diferentes características de las modalidades de pensión disponibles.

Modalidades de Pensión

En Chile, existen principalmente las siguientes modalidades de pensión:

Retiro Programado

- Es una modalidad de Pensión pagada por una AFP.

- El monto es variable debido a que se recalcula cada año, dependiendo de lo que se haya ahorrado.

Renta Vitalicia Inmediata

- Es una modalidad de Pensión pagada por una Compañía de Seguros.

- El monto pactado con la Compañía de Seguros es fijo y vitalicio.

- La Pensión solo termina con la muerte del beneficiario.

- Al morir, los beneficiarios recibirán dinero como Pensión de Sobrevivencia, pero no como Herencia.

Renta Vitalicia Diferida

- Acá paga primero la AFP y después una Compañía de Seguros.

- La renta temporal se acabará en el tiempo establecido.

- Ya terminada, continúa la Renta Vitalicia con la compañía.

- Al morir, los beneficiarios la recibirán como Pensión de Sobrevivencia.

Pensión Mixta con Retiro Programado

- La AFP y la Compañía de Seguro pagan de forma simultánea.

- El monto de la AFP se recalcula cada año.

- El de la compañía es fijo y vitalicio.

Cuáles son las modalidades de pensión que existen

Condiciones Especiales de Cobertura

En este punto, el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura para cubrir a sus beneficiarios en caso de fallecer o para aumentar el monto de su pensión. Las condiciones son dos:

- Periodo Garantizado: Es una cobertura que establece que, si el pensionado fallece antes de una fecha determinada, el 100% de su pensión remanente será pagada a sus beneficiarios. Esto es según el monto que estaba recibiendo, que puede ser el aumentado, hasta que se acabe el período de la cláusula.

- Cláusula Adicional de Aumento Temporal de Pensión: Es una de las condiciones especiales de cobertura a la que se puede acceder al contratar una Renta Vitalicia. El período de vigencia de esta cobertura de aumento de pensión para jubilados depende exclusivamente de la decisión del afiliado, quien debe comunicar a la aseguradora cuántos meses desea que dure. Esta opción permite incrementar como máximo un 100% la pensión mensual. Es decir que, durante el período pactado la pensión puede crecer hasta el doble si se estima conveniente. Finalmente, esta opción puede complementarse con el Período Garantizado.